Goldman Sachs bewertet Luckin Coffee erstmals positiv: Trotz Preiskrieg expandiert das Unternehmen weiter, Ziel von 55.000 Filialen auf dem Festland realistisch

Goldman Sachs hat Luckin Coffee erstmals in seine Abdeckung aufgenommen und mit einer Kaufempfehlung versehen. Die größte chinesische Marke für frisch gebrühten Kaffee verfügt laut Einschätzung im intensiven Preiskampf über einen starken Burggraben. Im Festlandmarkt ist das Expansionspotenzial der Filialen noch lange nicht ausgeschöpft. Verbesserte Margen und Potenzial zur Ausschüttung an die Aktionäre stellen zusätzliche Kurstreiber dar.

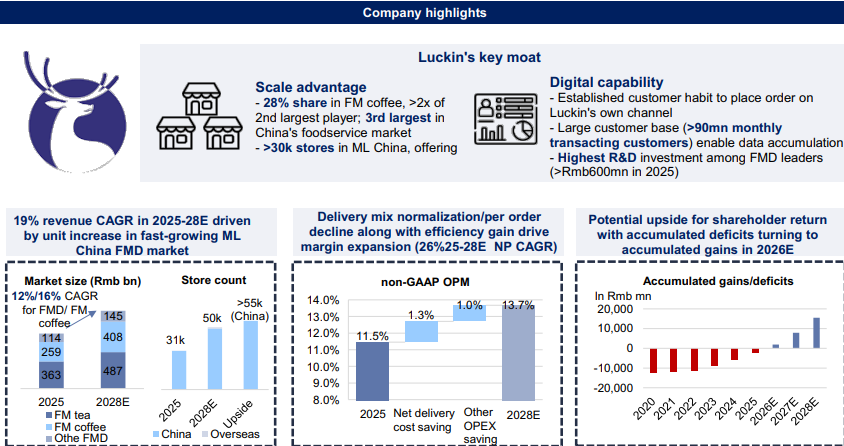

Goldman Sachs setzt das 12-Monats-Kursziel für Luckin Coffee auf 49 US-Dollar, was gegenüber dem aktuellen Kurs von 30,51 US-Dollar ein Aufwärtspotenzial von rund 61 % impliziert. Die Bewertung basiert auf einem erwarteten Kurs-Gewinn-Verhältnis von 21 für 2026 und beinhaltet einen 10%igen Abschlag für den OTC-Markt. Aufgrund der führenden Skalenvorteile und digitalen Kompetenzen sieht Goldman Sachs weiterhin erhebliches Wachstumspotenzial für Luckin im chinesischen Markt für frisch gebrühte Getränke und betrachtet 55.000 Filialen als realistisch erreichbares Ziel.

Für die Jahre 2025 bis 2028 rechnet Goldman Sachs bei Luckin Coffee mit einer durchschnittlichen jährlichen Wachstumsrate von 19 % beim Umsatz und 26 % beim Non-GAAP-Nettoergebnis. Wachstumstreiber sind die Ausweitung der Filialzahl, Margenerholung durch Normalisierung der Subventionen für Lieferdienste sowie stetige Steigerung der operativen Effizienz. Gleichzeitig soll das Unternehmen laut Prognose im Jahr 2026 den angesammelten Verlust in einen kumulierten Gewinn verwandeln – damit entsteht zusätzlicher Spielraum für die Kapitalausschüttung an Aktionäre: So hat Luckin bereits im April 2026 einen Aktienrückkauf über 300 Mio. US-Dollar angekündigt, was etwa 3 % der Marktkapitalisierung entspricht.

Ziel 55.000 Filialen: Skalierung und Digitalisierung schaffen Expansionsvorteile

Im chinesischen Festland sind für Luckin noch umfangreiche Möglichkeiten zur Expansion vorhanden. Bis Ende 2025 verfügte Luckin über mehr als 30.000 Filialen auf dem chinesischen Festland und hält einen GMV-Anteil von 28 % am Markt für frisch gebrühte Kaffees – das Doppelte des zweitgrößten Anbieters Starbucks. Nimmt man den Marktanteil von 35 % von 7-Eleven Kaffee (City Café) am Markt für frisch gebrühten Kaffee in Taiwan als Referenz, käme Luckin bei vergleichbarem Marktanteil theoretisch auf etwa 56.000 Filialen.

Die Kernlogik hinter diesem Ziel beruht auf drei Punkten:

Erstens beträgt der Durchschnittspreis bei Luckin etwa 14 RMB, nur halb so viel wie bei Starbucks, was 0,4 des chinesischen Festlandstundenlohns entspricht. Die hohe Erschwinglichkeit und das gute Preis-Leistungs-Verhältnis unterstützen die weitere Marktdurchdringung.

Zweitens hat Luckin durch die Steuerung der Bestellungen über die eigene App oder Mini-Programme mehr als 98 Millionen monatlich aktive Nutzer und 450 Millionen Mitglieder kumuliert und so eine starke, datengestützte operative Leistungsfähigkeit aufgebaut. Die Forschungs- und Entwicklungsausgaben werden 2025 mehr als 600 Mio. RMB betragen – ein Spitzenwert unter führenden Marken für frisch gebrühte Getränke.

Drittens machen Nicht-Kaffee-Produkte (einschließlich frisch zubereiteter Tees und Obst-/Gemüsesäfte) im Jahr 2025 bereits mehr als 20 % des Becherabsatzes aus und unterstützen so die Markterschließung und Kundengewinnung in weniger entwickelten Städten.

Auch eine Bottom-up-Analyse zeigt: Basierend auf dem Pro-Kopf-Konsum in den verschiedenen Stadtklassen kann die Zahl der Luckin-Filialen auf dem chinesischen Festland auf etwa 69.000 anwachsen.

Der Preiskampf wird rationaler – Margenerholung zeichnet sich ab

Die Non-GAAP-Betriebsmarge von Luckin erreichte 2023 einen historischen Höchststand von 13 %. Aufgrund des heftigen Preiskampfs mit Cotti Coffee (das von 2023 bis 2024 Aktionen für alle Produkte zu 9,9/8,8 RMB durchführte) und der schnellen Expansion mit einer daraus resultierenden Verwässerung des Flächenumsatzes (SSSG) sank sie jedoch auf etwa 11,5 % in den Jahren 2024 bis 2025.

Die Wettbewerbssituation im Jahr 2026 ist deutlich vorteilhafter als im Tiefpunkt 2023/2024. Cotti hat bereits im Februar 2026 alle 9,9 RMB-Aktionen eingestellt, laut Marktforschung verschlechterten sich nach dem Auslaufen der Subventionen die Gewinnmargen in den Stores deutlich – zuletzt kam es sogar zu Filialschließungen im Saldo.

Parallel dazu dürften die Normalisierung der Subventionen auf Online-Lieferplattformen den Anteil der Delivery-Bestellungen von Luckin von den 35 % bis 45 % im dritten und vierten Quartal 2025 wieder auf etwa 30 % sinken lassen. Kombiniert mit einem im hohen einstelligen Prozentbereich rückläufigen Lieferkosten-pro-Bestellung dürfte das operative Ergebnis von Luckin ab Q3 2026 wieder im Jahresvergleich positiv wachsen.

Für das Jahr 2028 erwarten die Prognosen, dass die Non-GAAP-Betriebsmarge von Luckin schrittweise auf 14 % ansteigen und die Nettomarge 10 % erreichen wird. Auch der Anteil des freien Cashflows am Umsatz soll in den hohen einstelligen Prozentbereich steigen.

Internationale Expansion: Südostasien aussichtsreich, US-Markt braucht Zeit

Für das Auslandsgeschäft von Luckin ist Goldman Sachs vorsichtig optimistisch und erwartet für 2028 nur einen Umsatzbeitrag im niedrigen einstelligen Prozentbereich.

Im südostasiatischen Markt betreibt Luckin jeweils rund 82–83 Filialen in Singapur (direkt betrieben) und Malaysia (Franchisemodell in Kooperation mit Hextar Industries Berhad). Das Marktvolumen für frisch gebrühte Getränke in Südostasien beträgt nur etwa 30 % des chinesischen Marktes. Selbst wenn man den Expansionspfad von Mixue Bingcheng in Südostasien zugrunde legt, dürfte das internationale GMV nur einen mittleren einstelligen Prozentsatz des China-Geschäfts ausmachen. Das Wachstumspotenzial ist also begrenzt.

Auf dem US-Markt sieht sich Luckin deutlich höheren Hürden gegenüber: Starbucks und Dunkin’s vereinen etwa zwei Drittel der professionellen Kaffeeshop-Filialen auf sich, Bestellungen per App haben sich im Verbraucherverhalten noch nicht etabliert und die Eröffnung neuer Filialen ist komplexer und teurer. Selbst bei erfolgreichem Rollout wird es eine längere Zeit benötigen, um im US-Markt solide zu expandieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Fast 30 Ger�ätehersteller an Bord! Erste Liste der CoPoS-Lieferkette von TSMC enthüllt

Südkorea erwägt, für Samsung und SK Hynix Leverage-ETF gesonderte Maßnahmen zu ergreifen