Werden Zinserhöhungen Gold töten? Forschungsinstitut: Die aktuelle Situation ähnelt eher dem Jahr 1978, Gold steht kurz vor dem nächsten großen Anstieg.

Der anhaltend restriktive Ton der US-Notenbank drückt weiterhin auf die Stimmung am Goldmarkt. Nachdem die Marke am 24. Juni erstmals unterschritten wurde, fiel der Kassagoldpreis am 25. Juni erneut unter die psychologisch wichtige Schwelle von 4.000 US-Dollar pro Unze. Seit dem historischen Höchststand von fast 5.600 US-Dollar pro Unze Ende Januar dieses Jahres hat sich der Goldpreis insgesamt um etwa 29 % korrigiert.

Am Markt wird der aktuelle Rückgang allgemein auf die noch restriktiveren geldpolitischen Signale der US-Notenbank zurückgeführt. Vor dem Hintergrund der Erwartung, dass die Zinssätze länger hoch bleiben, steigt die Attraktivität von Dollar-Anlagen, wodurch der Wert von Gold als zinsloses Asset deutlich unter Druck gerät.

Asymmetric Research hingegen vertritt eine abweichende Meinung und hält eine einfache Gleichsetzung von Zinserhöhungen und fallenden Goldpreisen für unzutreffend. Das Institut betont, dass historische Erfahrungen zeigen, dass der entscheidende Faktor für die mittel- bis langfristige Entwicklung des Goldpreises nicht das absolute Niveau der Nominalzinsen ist, sondern ob die US-Notenbank die Inflation wirksam kontrollieren kann und ob die Wirtschaft die Grundlage für eine Rückkehr zu starkem Wachstum bietet.

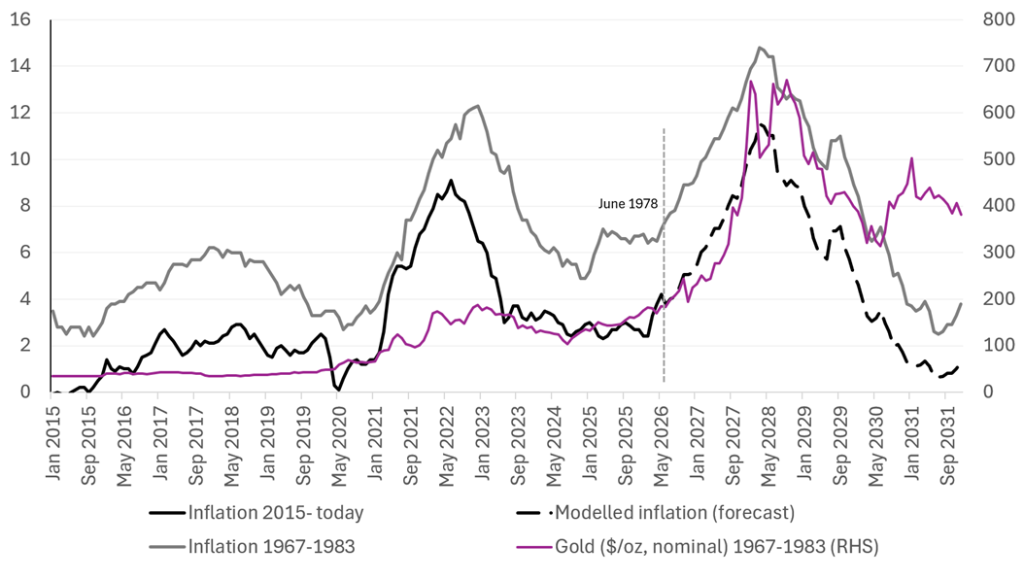

In diesem Analysemodell ähnelt das aktuelle makroökonomische Umfeld eher dem Jahr 1978 – also der Phase kurz vor dem letzten Inflationsschub der 1970er-Jahre und vor dem Start eines neuen Goldtrends. Diese historische Verortung bietet eine wichtige Referenz zur Beurteilung der aktuellen Entwicklung des Goldpreises.

Erfahrungen der 1970er: Gold stieg zeitweise parallel zu steigenden Zinsen

Lange Zeit galt unter Investierenden die Ansicht, dass steigende Zinsen die Opportunitätskosten für das Halten von Gold erhöhten und somit den Goldpreis dämpften.

Asymmetric Research betont jedoch, dass die Geschichte der 1970er-Jahre diese These nicht bestätigt. Obwohl die Zinsen in den USA dauerhaft stiegen, blieb der Goldpreis in weiten Teilen dieses Jahrzehnts im Aufwärtstrend.

Das Institut analysiert, dass die deutlichen Rücksetzer beim Gold in den 1970er-Jahren hauptsächlich in Phasen auftraten, als Zinserhöhungen der US-Notenbank die Wirtschaft in eine Rezession stürzten. Selbst dann betrug die durchschnittliche Korrektur nur etwa 19 %, und meist setzte der Goldpreis seinen Aufwärtstrend nach etwa vier Monaten fort.

Das Ende des Gold-Bullenmarktes gab es in zwei Phasen: 1975 bis 1976 sowie ab 1983. Gemeinsam war beiden Zeiten, dass der Markt daran glaubte, die US-Notenbank habe die Inflation besiegt und die Wirtschaft befinde sich im kräftigen Expansionsmodus. So wuchs das US-BIP 1976 um über 5 %; zwischen 1983 und 1993 lag das durchschnittliche Wirtschaftswachstum der USA ebenfalls über 4 %.

Das aktuelle Umfeld gleicht eher 1978 als dem Beginn eines Goldbärenmarktes

Asymmetric Research ist der Ansicht, dass das heutige US-Wirtschaftsumfeld dem späten 1970er-Jahren sehr ähnlich ist.

Laut Bericht des Instituts könnte die Entwicklung des aktuellen US-Verbraucherpreisindex (CPI) den späteren 1970ern nachzeichnen. Sollte die historische Korrelation Bestand haben, befinden wir uns aktuell in einer Phase, die dem Jahr 1978 ähnelt – also kurz vor der endgültigen Beschleunigung der Inflation und dem Start eines neuen Goldzyklus.

In diesem Szenario befindet sich Gold demnach nicht in einem langfristigen Bärenmarkt, sondern eher in einer Korrekturphase vor der nächsten Aufwärtsbewegung. Das Forschungsinstitut betont, dass der Markt aktuell den Fokus zu stark auf Zinsänderungen legt und dabei die Persistenz der Inflation sowie die fiskalischen Zwänge für die Geldpolitik unterschätzt.

Hohes Schuldenniveau limitiert Spielraum für US-Zinserhöhungen

Asymmetric Research hebt hervor, dass das heutige US-Finanzsystem im Vergleich zu den 1970er-Jahren weniger widerstandsfähig gegenüber hohen Zinsen ist. Grund ist, dass die Staatsverschuldung der USA gemessen am BIP inzwischen das Drei- bis Vierfache des Niveaus der 1970er-Jahre erreicht hat und auch das Haushaltsdefizit relativ zum BIP weitaus höher ist.

Das bedeutet, dass selbst wenn die US-Notenbank durch anhaltende Zinserhöhungen die Inflation dämpfen will, die Belastung durch hohe Zinsen auf die Staatsfinanzen, das Wirtschaftswachstum und die Stabilität der Finanzmärkte deutlich größer ist. Laut Asymmetric Research sind die heutigen Bedingungen nicht mit den frühen 1980er-Jahren vergleichbar, als ein starker geldpolitischer Kurs die Inflation beenden konnte.

Gold-Korrektur könnte Kauf-Chance bieten

Obwohl der Goldpreis zuletzt stark gefallen ist, bleibt Asymmetric Research bullisch. Das Basisszenario sieht für Gold nur noch begrenztes Abwärtspotenzial und wertet die jüngsten Verkäufe als mögliche Kaufgelegenheit für langfristige Investoren.

Auf Basis der historischen Rücksetzer der letzten 30 Jahre sowie von über 50 Jahren schätzt das Institut, dass der Boden für den Goldpreis bei ungefähr 4.000 US-Dollar liegen könnte. Mit dem Median der größten Korrekturen der letzten 30 Jahre liegt der faire Boden bei etwa 4.030 US-Dollar pro Unze; bei Betrachtung von über 50 Jahren wäre im Extremfall auch ein Rückgang auf 3.640 US-Dollar pro Unze möglich.

Mit anderen Worten: Selbst wenn Gold weiter korrigiert, dürfte das Abwärtspotenzial begrenzt sein.

Nächste Goldhausse hängt an Inflation und US-Dollar-Richtung

Der vorausgegangene Bullenmarkt beim Gold war vor allem von Zentralbankkäufen, geopolitischen Risiken und Inflationsängsten getrieben. In letzter Zeit setzen jedoch die Dollar-Stärke und der restriktivere Kurs der US-Notenbank den Goldpreis unter Druck. Doch Asymmetric Research meint, dass Gold in einen neuen Aufwärtszyklus gehen könnte, wenn die Inflation künftig nicht rasch nachgibt und die US-Notenbank durch das hohe Schuldenniveau eingeschränkt ist.

Nach Einschätzung des Instituts befinden wir uns heute an einem ähnlichen Wendepunkt wie 1978: Investoren verkaufen Gold wegen kurzfristigem Zinsdruck, aber für den langfristigen Trend entscheidend ist, ob die Inflation in den USA wieder außer Kontrolle gerät und das Vertrauen in den US-Dollar weiter unter Druck gerät.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.