La correlación entre acciones y bonos en Estados Unidos cae al nivel más bajo en 30 años, UBS advierte: la próxima ola de impacto podría provenir del mercado de tasas de interés

La correlación entre las acciones estadounidenses y los rendimientos de bonos del Tesoro de EE.UU. ha caído a su nivel más bajo en casi 30 años, este cambio estructural está remodelando la lógica de inversión en múltiples activos y genera nuevos riesgos para el mercado.

Según la mesa de operaciones de Pursuit Trading, UBS señaló en su informe de estrategia de derivados de acciones estadounidenses publicado el 16 de junio que actualmente los rendimientos de acciones y bonos presentan una fuerte correlación negativa —es decir, el aumento de los rendimientos corresponde a una caída de los precios de las acciones—, este patrón debilita fundamentalmente la función tradicional de los bonos como herramienta de cobertura del riesgo en acciones, obligando a los inversores en múltiples activos a reducir simultáneamente acciones y bonos para evitar riesgos, lo que podría provocar un efecto auto-reforzado de desapalancamiento coordinado.

Al mismo tiempo, la volatilidad de tasas de interés en relación con la volatilidad de acciones sigue en niveles bajos, pero la historia muestra que este patrón podría estar en un punto de inflexión, existiendo amplio espacio para que aumente la volatilidad de bonos.

El informe recomienda que los inversores consideren capturar la revalorización de la volatilidad de tasas frente a la volatilidad de acciones a través de un straddle swap en TLT/SPY para diciembre, y destaca el potencial alcista de sectores cíclicos como bancos regionales bajo escenarios de aumento de rendimientos y mejora del crecimiento económico.

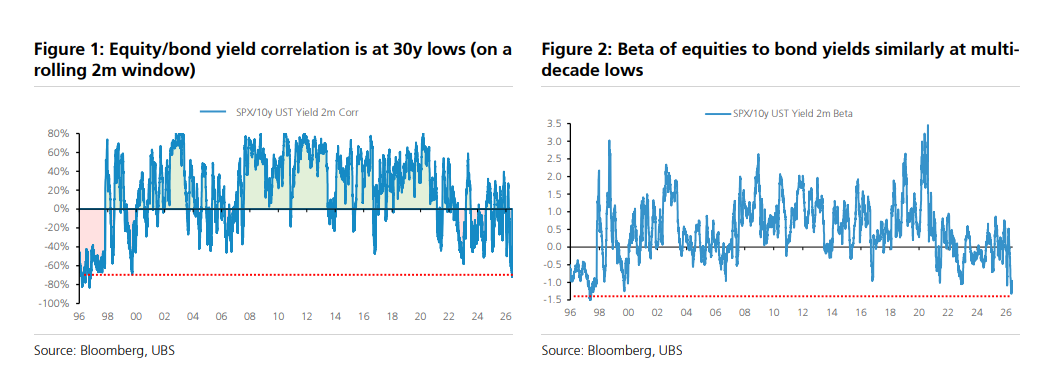

La correlación entre acciones y bonos llega a su punto más bajo en 30 años, la lógica de cobertura multi-activo enfrenta desafíos

La correlación móvil de 2 meses entre el índice S&P 500 y los rendimientos de bonos del Tesoro estadounidense a 10 años ha caído a su nivel más bajo desde 1996, y el beta de acciones respecto a los rendimientos de bonos también está en mínimos de varias décadas.

En un entorno de correlación positiva, los bonos sirven naturalmente como herramienta de diversificación del riesgo de acciones; mientras que en el actual marco de correlación profundamente negativa, bonos y acciones suelen moverse en la misma dirección, anulando este mecanismo. Esta situación tiene un potencial de auto-refuerzo: cuando aumenta la incertidumbre macroeconómica, los inversores se ven obligados a reducir simultáneamente su exposición en acciones y bonos, lo que puede intensificar la volatilidad del mercado.

Históricamente, el patrón de correlación negativa entre rendimientos de acciones y bonos suele persistir o incluso profundizarse durante los ciclos de subida de tasas. Los datos de ciclos de subida desde los años 1970 muestran que este fenómeno fue especialmente marcado entre las décadas de 1980 y 1990. Es importante señalar que actualmente el mercado de futuros de fondos de la Reserva Federal ha fijado una probabilidad de aproximadamente 80%, anticipando que la Fed aumentará al menos 25 puntos básicos su tasa de interés antes de la reunión FOMC de diciembre, aunque este no es el escenario base.

La volatilidad de tasas de interés es baja, pero podría revertirse; hay espacio para que suba la volatilidad de bonos

Desde finales de 2023 se ha mantenido la estrategia de "vender volatilidad de bonos y comprar volatilidad de acciones", una jugada que ya ha sido rentable —principalmente por la fuerte caída en la volatilidad de bonos durante los periodos en que la Fed ha reducido o pausado las tasas de interés—. Sin embargo, esta lógica de trading podría estar en una transición.

Los datos históricos muestran que durante los ciclos de subida de tasas de la Fed, el índice MOVE, que mide la volatilidad de tasas de interés, suele superar significativamente al índice VIX, que mide la volatilidad de acciones, especialmente en periodos de correlación negativa entre rendimientos de acciones y bonos.

Una característica notable de la era post-Covid es que una mayor volatilidad en tasas de interés generalmente se asocia con una curva de rendimientos más plana, especialmente en el caso de un "bear flattening", donde los rendimientos en el tramo corto suben más que en el largo, esto está muy relacionado con la valoración de expectativas de subida de tasas de la Fed.

Con base en este análisis, el informe sugiere que los inversores consideren un straddle swap al precio de equilibrio de diciembre entre TLT/SPY, comprando TLT (es decir, apostando al alza en la volatilidad de tasas de interés) y vendiendo SPY (apostando a la baja en la volatilidad de acciones) en una proporción nominal de aproximadamente 1,5:1. El precio actual de esta estructura es atractivo en comparación con niveles históricos.

El S&P 500 ya refleja en gran medida el "buen escenario de subida de rendimientos", pero todavía hay oportunidades en sectores como bancos regionales

Usando su marco "Market Cookbook", evaluó cuánto de este escenario de subida moderada de rendimientos está reflejado en el precio de distintos activos. Este marco asume que el aumento de rendimientos se debe a una mejora económica y no a un aumento de expectativas de inflación, junto con una curva de rendimientos más empinada y un ligero ensanchamiento en los diferenciales de crédito.

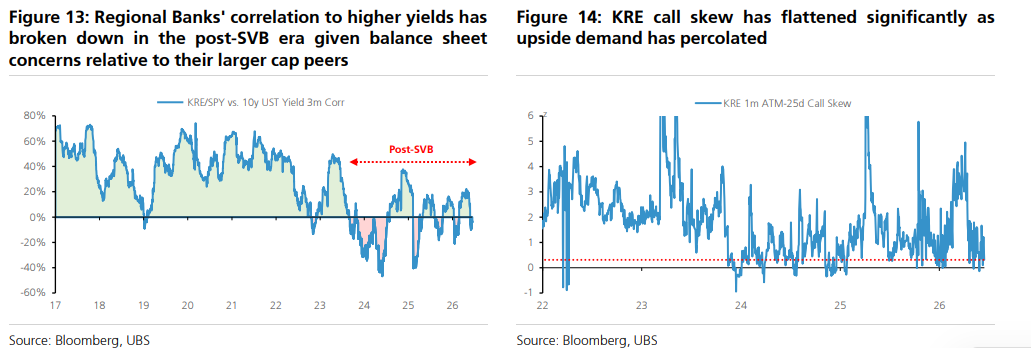

Los resultados muestran que, a nivel del índice S&P 500, este escenario ya está ampliamente incorporado, con la probabilidad de subida adicional mayor al 3% inferior al 23% y de más del 7% inferior al 4%. Sin embargo, algunos sectores cíclicos están infravalorados, especialmente bancos regionales, grandes bancos y exploración y producción de petróleo y gas (E&P).

En cuanto a los bancos regionales, después del colapso de Silicon Valley Bank (SVB), la correlación de este sector con la subida de rendimientos se ha debilitado notablemente, principalmente por preocupaciones sobre su balance. Esta característica implica que, incluso bajo escenarios de Fed menos agresiva o "no excesivamente hawkish", esta operación sigue siendo potencialmente rentable. Al mismo tiempo, la inclinación de call en opciones sobre KRE se ha nivelado considerablemente, con la inclinación de call a 1 mes desde nivel at the money hasta delta 25 ubicándose en el percentil 10 más bajo de los últimos 5 años, haciendo que la estructura de precios de estas opciones sea más atractiva.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Cuándo volverá a superar el precio del oro los 4900 dólares?

¿El oro seguirá subiendo significativamente en la segunda mitad del año?