Auteur : Spyros Andreopoulos

Traduction : TechFlow

À court terme, la croissance des stablecoins pourrait atténuer les contraintes budgétaires américaines et renforcer davantage la position du dollar en tant que monnaie dominante. Cependant, à long terme, les stablecoins ne font qu’ajouter une couche de complexité au débat sur la qualité des institutions américaines.

En fin de compte, ce qui détermine le statut du dollar reste la solidité budgétaire des États-Unis ainsi que la capacité de sa banque centrale à maintenir une inflation faible et stable.

Source : SpaceX sur Unsplash photo

L’administration Trump semble placer de grands espoirs dans l’expansion de la demande de stablecoins pour compenser le déficit budgétaire fédéral — cette demande étant l’une des principales raisons officielles pour lesquelles le Trésor américain raccourcit la durée moyenne de la dette (en émettant plus de bons du Trésor tout en maintenant le volume des billets et obligations inchangé).

Soit dit en passant, je pense que raccourcir la durée moyenne de la dette est aussi une façon d’augmenter la pression sur la Fed pour baisser les taux d’intérêt.

Il existe également certaines preuves que la demande de stablecoins a déjà réduit les taux d’intérêt de la dette américaine à court terme.

De plus, le gouvernement considère la demande de stablecoins comme un pilier majeur soutenant la position dominante du dollar.

La raison n’est pas difficile à comprendre.

La secrétaire au Trésor Bessent prévoit que la taille des stablecoins atteindra 2 000 milliards de dollars (j’ai même vu des chiffres plus élevés). Étant donné que la grande majorité des stablecoins sont indexés sur le dollar, la demande de stablecoins est très probablement une demande de dollars.

Selon la loi GENIUS, les espèces en dollars, les dépôts bancaires assurés aux États-Unis et les bons du Trésor d’une durée résiduelle n’excédant pas 93 jours sont considérés comme des instruments de réserve autorisés, de sorte qu’une grande partie de cette demande se dirigera vers la dette fédérale.

D’un point de vue purement domestique américain, il n’est pas encore certain que les stablecoins augmentent réellement la demande nette de bons du Trésor — cela dépend de ce que les stablecoins remplacent effectivement.

Si les gens détiennent une partie de leur richesse en stablecoins au lieu de parts de fonds monétaires investis dans des obligations à court terme du gouvernement américain, alors la demande nette de bons du Trésor n’augmente en réalité pas.

Mon intuition — qui n’est pour l’instant rien de plus — est que le canal le plus important générant une demande nette de dollars et de bons du Trésor américains est le canal international : le canal de dollarisation de la demande de stablecoins.

Les stablecoins facilitent l’accès au dollar pour des millions de personnes en dehors des États-Unis, en particulier dans les pays à forte inflation, à monnaie faible et à système bancaire sous-développé.

Cela dit, la croissance de la demande de stablecoins par le secteur privé non américain pourrait être partiellement compensée par une baisse de la demande officielle de dollars. Pourquoi ?

Les stablecoins semblent susceptibles d’améliorer la stabilité financière mondiale en augmentant la part des actifs en dollars sur les bilans hors des États-Unis. Cependant, si tel est le cas, cela pourrait réduire le déséquilibre monétaire des pays émergents, qui est justement l’une des principales raisons de la demande préventive de dollars par les autorités officielles de ces marchés émergents.

Retour sur les fondements institutionnels du dollar

Cependant, j’ai des inquiétudes plus profondes quant à l’aide que la demande de stablecoins pourrait apporter au rôle du dollar. Cela concerne le dollar lui-même et les institutions qui le soutiennent.

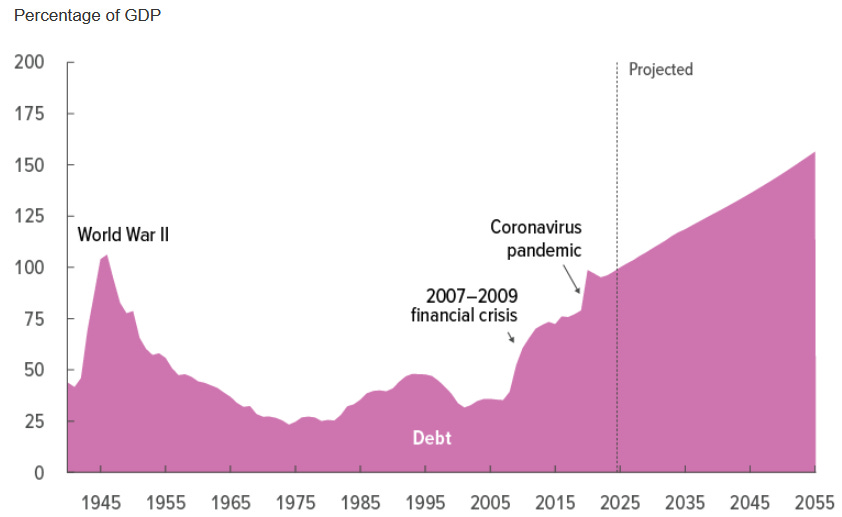

La situation budgétaire des États-Unis est bien connue, inutile de la détailler ici.

Source : Congressional Budget Office (mars 2025)

En tant qu’Européen admirant de longue date les États-Unis, je ne suis probablement pas le seul à diagnostiquer une sorte de « machine de l’apocalypse budgétaire » provoquée par la division politique.

L’une des raisons clés pour lesquelles cette « machine de l’apocalypse » peut continuer à fonctionner est la position dominante du dollar et la demande qui en découle pour les actifs du gouvernement américain : le « privilège excessif » du dollar élargit l’espace budgétaire du gouvernement fédéral américain.

Mais cela ne réduit finalement pas la nécessité d’une réforme budgétaire fondamentale. Cette réforme devrait principalement porter sur l’augmentation des recettes fédérales (soit dit en passant, c’est l’inverse de la situation européenne, où la réforme budgétaire devrait se concentrer sur la réduction des dépenses).

Revenons maintenant aux stablecoins.

L’augmentation de la demande de dette publique américaine par les stablecoins pourrait, à court terme, assouplir les contraintes de la politique budgétaire. Mais cela ne résout aucun problème à long terme — cela ne détruit pas cette machine de l’apocalypse.

En fait, cela risque davantage de freiner la réforme budgétaire nécessaire.

En d’autres termes, je crains que les stablecoins ne soient que la corde avec laquelle les politiciens américains pourraient se pendre — et le privilège excessif qui en découle.

Et puis il y a la Fed.

J’ai toujours pensé que, compte tenu du relâchement des contraintes sur les autorités budgétaires dû au privilège excessif, la politique monétaire doit également être contrainte : la politique monétaire ne doit pas céder aux exigences de la politique budgétaire (comme l’affirment Trump et son mouvement). Une condition institutionnelle nécessaire (bien que non suffisante) pour éviter cela est l’indépendance de la Fed.

L’essentiel ici est que, si l’indépendance de la Fed est affaiblie pendant cette période et conduit à une inflation plus élevée, alors les stablecoins ne pourront finalement rien faire pour le statut du dollar.

L’adossement des stablecoins

En fin de compte, comme l’a dit Pierpaolo Benigno, l’essentiel réside dans la manière dont les stablecoins sont adossés.

Dans un régime dominé par la politique monétaire (c’est-à-dire lorsque la banque centrale assure la stabilité des prix et que les autorités budgétaires sont seules responsables de la viabilité de la dette), les stablecoins et les bons du Trésor qui les soutiennent sont finalement garantis par les impôts : « Pour que les stablecoins soient sûrs, les bons du Trésor eux-mêmes doivent être sûrs. »

Dans un régime dominé par la politique budgétaire, les stablecoins sont finalement soutenus par la banque centrale. Dans ce cas, les stablecoins pourraient provoquer de l’inflation, car la Fed pourrait être contrainte de monétiser l’émission correspondante.

Ma conclusion est que, bien qu’à court terme, la croissance des stablecoins puisse atténuer les contraintes budgétaires américaines et renforcer la position dominante du dollar, à long terme, les stablecoins ne font qu’ajouter une couche de complexité au débat sur la qualité des institutions américaines. En fin de compte, ce qui détermine si le dollar peut conserver son statut, c’est la solidité budgétaire des États-Unis et la capacité de sa banque centrale à offrir une inflation faible et stable.