« 10.11 » Règlement épique des cryptomonnaies, comment se portent les actions des entreprises DAT ?

Pour les entreprises exposées à la fois au marché des cryptomonnaies et au marché boursier, le pire est-il déjà passé ?

Original Article Title: "Après le krach crypto, comment se portent les actions des entreprises DAT ?"

Original Article Link: David, Deep Tide TechFlow

Le 10, le président Trump a annoncé un tarif douanier de 100 % sur les produits chinois sur Truth Social dans l'après-midi. Cette nouvelle a instantanément déclenché la panique sur les marchés financiers mondiaux.

Au cours des 24 heures suivantes, le marché des cryptomonnaies a connu le plus grand événement de liquidation de son histoire, avec plus de 19 milliards de dollars de positions à effet de levier forcées à la clôture. Le bitcoin a chuté de 117 000 $ à moins de 102 000 $, enregistrant une baisse intrajournalière de plus de 12 %.

Le marché boursier américain a également souffert. À la clôture du 10 octobre, l'indice S&P 500 a chuté de 2,71 %, le Dow Jones Industrial Average a perdu 878 points et le Nasdaq Composite Index a reculé de 3,58 %, enregistrant tous leur plus forte baisse journalière depuis avril.

Cependant, le véritable épicentre de la crise a été les entreprises DAT (Digital Asset Treasury) qui détenaient des cryptomonnaies dans leurs réserves de trésorerie.

MicroStrategy, en tant que plus grand détenteur institutionnel de bitcoin, a vu le cours de son action également touché ; d'autres entreprises détenant des réserves en cryptomonnaies ont subi des chutes encore plus importantes. Selon les données de trading après la clôture, les investisseurs ont continué à vendre.

Pour ces entreprises exposées au double risque des marchés crypto et boursier, le pire est-il passé ?

Pourquoi les entreprises DAT ont-elles subi des chutes plus sévères ?

Avant tout, les entreprises DAT ont subi un impact direct sur leur bilan. Prenons l'exemple de MicroStrategy : l'entreprise détient environ 639 835 bitcoins, et une baisse de 12 % du prix du bitcoin signifie une évaporation instantanée de près de 10 milliards de dollars de valeur d'actifs.

Ce type de perte doit être comptabilisé comme une « perte latente » au bilan. Tant qu'ils ne vendent pas, ce n'est pas une perte réalisée, mais les chiffres sur les états financiers sont bien réels.

En tant qu'investisseur, ce que vous voyez, c'est que les actifs principaux de l'entreprise se déprécient rapidement. Il y a aussi un effet multiplicateur sur la confiance du marché.

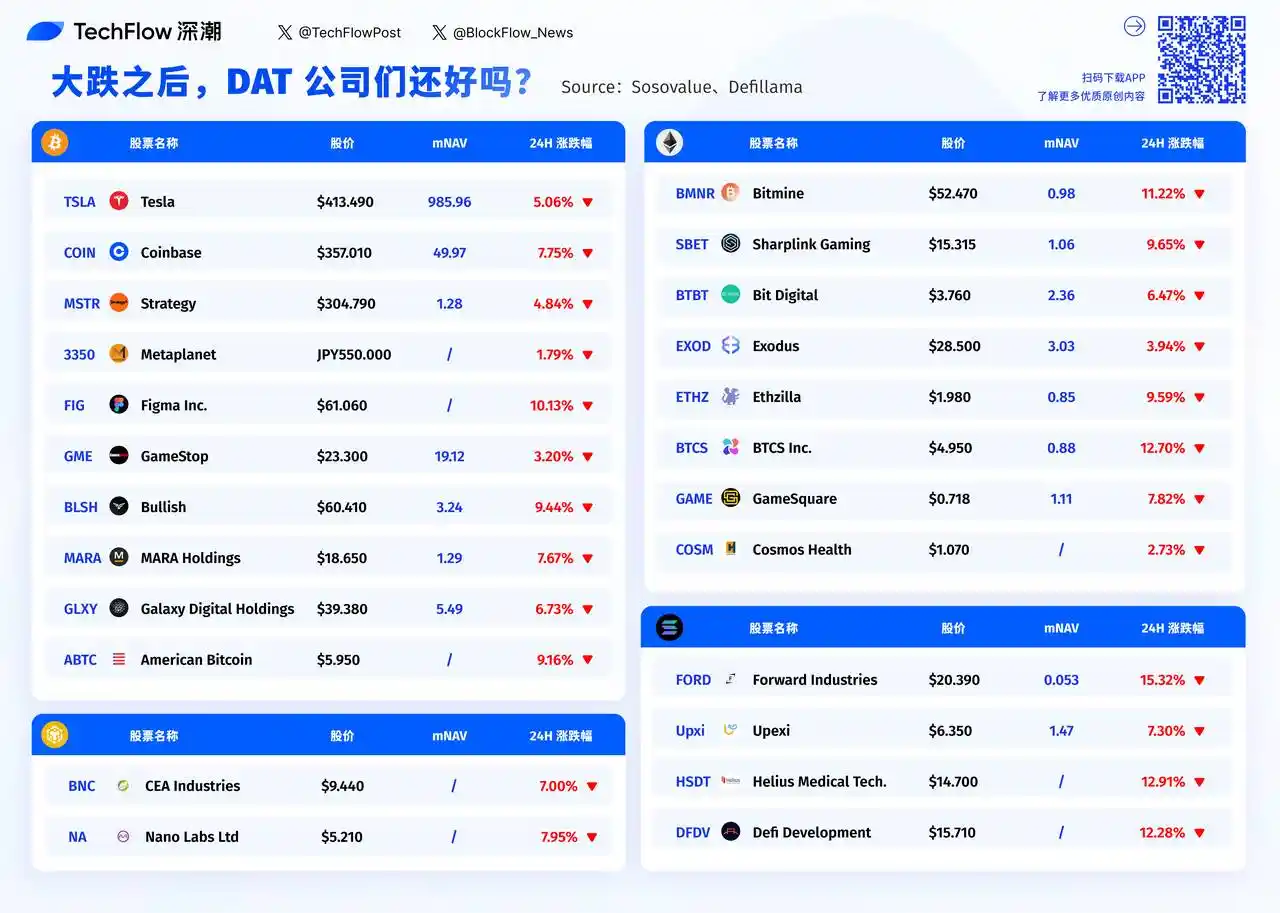

Début 2025, l'action MicroStrategy se négociait avec une prime par rapport à la valeur nette d'actif (NAV) atteignant jusqu'à 2x, mais fin septembre, elle s'était comprimée à environ 1,44x ; actuellement, elle oscille autour de 1,2x.

Pour certaines autres entreprises, leur mNAV est presque revenue à 1, et certaines sont déjà passées sous la barre de 1. Ces chiffres reflètent une réalité difficile : la confiance du marché dans le modèle DAT est ébranlée dans ces conditions extrêmes.

En période de marché haussier, les investisseurs sont prêts à accorder une prime à ces entreprises, car leur récit peut être perçu comme étant à l'avant-garde de l'innovation crypto. Cependant, lorsque le marché se retourne, la même histoire devient une exposition au risque inutile.

Les cryptomonnaies autres que le bitcoin ont subi des dommages techniques importants lors de ce krach majeur induit par l'effet de levier, certaines chutant même instantanément à zéro ; même les altcoins à grande capitalisation ont connu des chutes massives en raison d'une liquidité insuffisante.

Les actions des entreprises détenant ces actifs sont devenues les cibles privilégiées de la vente à découvert face à la détérioration du sentiment de marché.

En période de panique, les investisseurs doivent se défaire rapidement de leurs positions. Alors que le marché du bitcoin fonctionne 24h/24 et 7j/7, de grosses ventes peuvent avoir un impact significatif sur le prix. En revanche, vendre des actions comme MSTR ou COIN sur le Nasdaq est bien plus facile.

Vendre pour des milliards de dollars d'or ne perturberait pas le marché, mais vendre 70 milliards de dollars de bitcoin pourrait entraîner un effondrement du prix et déclencher des liquidations massives ; cette différence de liquidité a fait des actions des entreprises DAT un canal pour un retrait rapide des fonds.

Pire encore, de nombreux investisseurs institutionnels ont des lignes rouges strictes en matière de gestion des risques. Lorsque la volatilité dépasse un certain seuil, ils doivent réduire leurs positions, qu'ils le veuillent ou non. Et les entreprises DAT sont précisément l'une des cibles les plus volatiles.

Pour utiliser une analogie inappropriée, si une entreprise technologique classique est assise sur un bateau, alors une entreprise DAT, c'est comme attacher deux bateaux ensemble, l'un naviguant sur les vagues du marché boursier et l'autre luttant dans la tempête du marché crypto.

Lorsque les deux côtés rencontrent simultanément de mauvaises conditions, l'impact qu'ils subissent n'est pas additif, mais multiplicatif.

Qui sont les plus touchés et les plus résilients ?

En regardant la liste des perdants DAT de la veille, on peut clairement observer une tendance : plus l'entreprise est petite, plus la chute est sévère.

Forward Industries a chuté de 15,32 %, avec un mNAV de seulement 0,053. BTCS Inc. a baissé de 12,70 %, et Helius Medical Tech de 12,91 %.

Ces petites entreprises, dont la capitalisation boursière est inférieure à 100 millions de dollars, peinent à trouver des acheteurs en période de panique. À l'inverse, bien que MicroStrategy soit le plus grand détenteur de bitcoin, sa baisse n'a été que de 4,84 %.

La logique derrière cela est assez simple : la liquidité.

En période de panique, l'écart entre l'offre et la demande des actions à petite capitalisation s'élargit considérablement, et un ordre de vente un peu plus important peut faire chuter le prix.

Dans cette liste, Tesla se distingue comme une anomalie. Elle a chuté de 5,06 %, l'une des plus faibles baisses, mais en termes de données, son mNAV atteint 985,96. Ce chiffre signifie que le marché valorise Tesla à près de 1000 fois la valeur de ses avoirs.

Car Tesla n'est fondamentalement pas une entreprise DAT, la détention de cryptomonnaies n'est qu'une activité secondaire. Les investisseurs achètent Tesla en raison de leur optimisme pour son activité de véhicules électriques, et la fluctuation du bitcoin a un impact minime sur sa valorisation ; le même raisonnement s'applique à Coinbase. Malgré sa baisse de 7,75 %, en tant que plateforme d'échange, elle dispose de revenus de commissions tangibles.

En revanche, pour les entreprises purement DAT, la situation est totalement différente.

MicroStrategy a un mNAV de seulement 1,28 fois, se négociant presque à la valeur de ses avoirs. Galaxy Digital a un mNAV de 5,49 fois, et MARA Holdings est à 1,29 fois. Le marché valorise principalement ces entreprises en fonction de la valeur de leurs actifs en cryptomonnaies, avec une petite prime. Lorsque le marché des cryptomonnaies s'effondre, elles n'ont aucune autre activité pour amortir l'impact.

Lorsque la valeur boursière d'une entreprise est presque égale à la valeur de ses actifs en cryptomonnaies détenus (mNAV proche de 1), cela signifie que le marché considère que cette entreprise n'a pas de valeur ajoutée au-delà de la détention de cryptomonnaies.

Bitmine a un mNAV de 0,98, et American Bitcoin ne l'a pas divulgué mais il est probablement très bas également. Ces entreprises sont devenues en pratique des ETF bitcoin déguisés en sociétés cotées.

La question est la suivante : maintenant qu'il existe de véritables ETF bitcoin disponibles à l'achat, pourquoi les investisseurs continueraient-ils à détenir indirectement via ces entreprises ?

Cela peut expliquer pourquoi, en période de panique, les entreprises à faible mNAV subissent des baisses plus importantes. Elles supportent à la fois le risque crypto et le risque boursier sans offrir de valeur ajoutée.

Dans quelques heures, le marché boursier américain ouvrira. Après un week-end d'accalmie, le sentiment du marché va-t-il s'améliorer ? Les petites entreprises DAT ayant chuté de plus de 10 % continueront-elles à être vendues, ou y aura-t-il un intérêt acheteur à des prix plus bas ?

D'un point de vue purement statistique, les entreprises avec un mNAV inférieur à 1 peuvent représenter des opportunités de survente, mais elles pourraient aussi être un piège de valeur. Après tout, lorsque le modèle économique lui-même est remis en question, le fait d'être bon marché n'est pas nécessairement une raison d'acheter.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

« 10·11 » Apocalypse : la logique d’évolution du paradigme de l’écosystème crypto et de l’ordre de la civilisation numérique

Nous plaçons nos espoirs dans la blockchain et le web3 pour aider les réseaux de puissance de calcul de l'IA à établir l'ordre, mais ils ne parviennent même pas à maintenir leur propre ordre.

Prévisions de prix 10/13 : SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE

Une baleine Bitcoin révèle une position short de 3 500 BTC : les niveaux de support clés à surveiller ensuite