La panique du "croisement de la mort" de Bitcoin revient : l'histoire montre qu'il s'agit souvent d'un signal tardif.

La “croix de la mort” du Bitcoin fait à nouveau son apparition dans les discussions de groupe. Bien sûr, les e-mails sont également remplis de débats à ce sujet. Matthew Sigel, responsable de la recherche sur les actifs numériques chez VanEck, a déclaré qu’il “avait reçu des questions de clients concernant la dernière croix de la mort (la moyenne mobile sur 50 jours passant sous celle sur 200 jours)” et a utilisé une série de données pour répondre à ces interrogations et apaiser les inquiétudes.

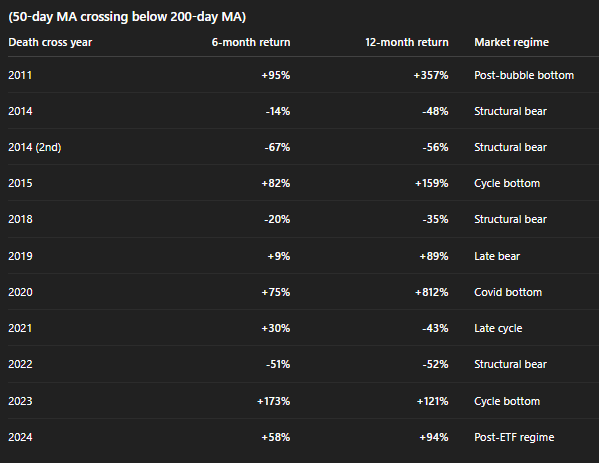

“Un indicateur retardé”, a écrit Sigel sur X, accompagnant son propos d’un tableau récapitulant chaque croix de la mort du Bitcoin depuis 2011. Les statistiques agrégées sont claires : le rendement médian à 6 mois après une croix de la mort est de +30 %, celui à 12 mois est de +89 %, et le “taux de réussite positif” est de 64 %.

La croix de la mort du Bitcoin apparaît à nouveau, un nouveau creux manqué ?

Mais ce qui est vraiment intéressant ne réside pas seulement dans les rendements, mais dans la rubrique sur la mécanique de marché de Sigel — il suggère que le même signal technique peut signifier des choses très différentes selon la phase du cycle de marché.

Historique des croix de la mort du Bitcoin | Source : X @matthew_sigel

Historique des croix de la mort du Bitcoin | Source : X @matthew_sigel Prenons l’exemple des marchés identifiés comme un certain “creux”. En 2011 (“creux post-éclatement de bulle”), la croix de la mort est apparue près des décombres d’un effondrement précoce du cycle, suivi d’une hausse de 357 % sur les 12 mois suivants. En 2015 (“creux du cycle”), le Bitcoin a progressé de 82 % en 6 mois et de 159 % en 12 mois — un comportement typique après capitulation, où l’indicateur de tendance n’apparaît qu’une fois que le prix s’est stabilisé et commence à se retourner.

2020 (“creux du Covid”) est un exemple extrême : liquidations forcées, réponses politiques, puis un rebond spectaculaire (+812 % en 12 mois). 2023 est également qualifié de “creux du cycle”, avec une hausse de 173 % sur six mois et de 121 % sur douze mois — dans ce type de cycle “la situation est mauvaise, mais s’améliore ensuite”, la performance des cryptomonnaies surpasse toutes les autres classes d’actifs.

Regardons maintenant les “bear markets structurels”. Cette étiquette est apparue en 2014 (deux fois), 2018 et 2022 — et les rendements attendus y sont généralement médiocres : en 2014, les baisses sur 12 mois étaient respectivement de 48 % et 56 %, en 2018 de 35 %, et en 2022 de 52 %. L’environnement de marché est radicalement différent. Il ne s’agit plus d’un “rebond après effondrement”, mais d’une “tendance baissière due à un désendettement systémique”, que ce soit dans le minage, le crédit, les exchanges ou le resserrement de la liquidité macroéconomique. Dans ces cas, la croix de la mort n’est pas une alerte tardive — c’est la confirmation par les moyennes mobiles que la tendance baissière est réelle et durable.

Les étiquettes intermédiaires sont également importantes. 2019 a été qualifiée de “fin de bear market”, avec une hausse de +9 % sur six mois et de +89 % sur douze mois — une forte volatilité, mais une amélioration avec le changement de cycle. 2021 était la “fin de cycle” : +30 % sur six mois, -43 % sur douze mois, ce qui correspond à une volatilité extrême des signaux de tendance, à une distribution et à un resserrement macroéconomique progressif.

Et puis il y a 2024 : “l’ère post-ETF”, avec une hausse prévue de 58 % sur six mois et de 94 % sur douze mois. Cette étiquette est significative. Elle indique que le contexte ne se limite pas à “prix et moyennes mobiles”, mais implique… une demande structurelle (ETF), des canaux de liquidité différents, et un marché qui pourrait se comporter moins comme un simple effet de levier réflexif, et davantage comme un hybride entre la finance traditionnelle et le positionnement natif crypto.

Ainsi, l’essentiel n’est pas que “la croix de la mort soit un signal haussier”. Ce n’est pas le cas. L’essentiel, c’est que ce signal est principalement un indicateur rétrospectif — et que l’état réel du marché dans lequel vous vous trouvez (creux, fin de bear market, désendettement structurel (fin de cycle, marché des flux ETF)) détermine s’il s’agit d’un faux signal, d’une confirmation, ou simplement d’un bruit au nom effrayant.

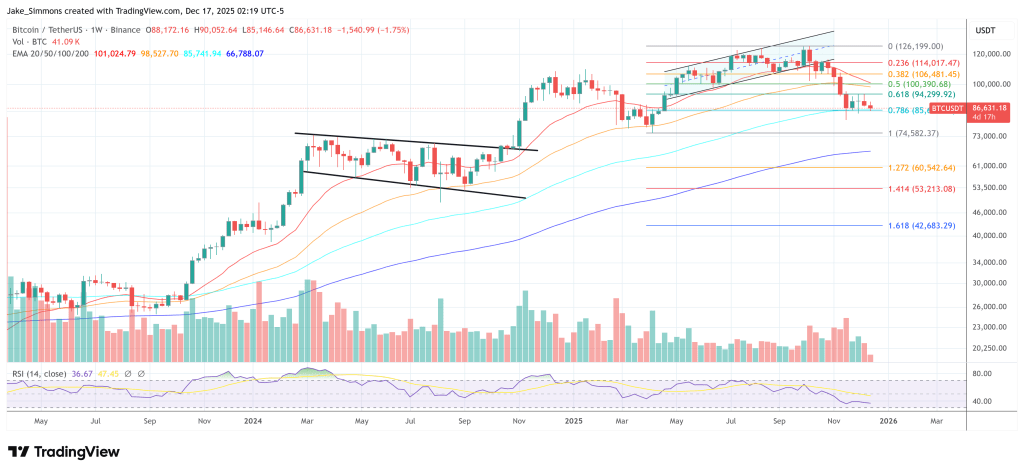

Au moment de la publication, le prix du Bitcoin était de 86 631 dollars.

Le prix du Bitcoin oscille toujours entre les niveaux de retracement de Fibonacci 0,618 et 0,786 (graphique hebdomadaire) | Source : BTCUSDT sur TradingView.com

Le prix du Bitcoin oscille toujours entre les niveaux de retracement de Fibonacci 0,618 et 0,786 (graphique hebdomadaire) | Source : BTCUSDT sur TradingView.com Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Cantor devient optimiste sur Hyperliquid et voit « une possibilité pour HYPE de dépasser les 200 $ »

Près de 100 milliards de Shiba Inu (SHIB) ont sauvé le monde en 24 heures

Aave met fin à l'enquête de la SEC et présente sa feuille de route 2026 pour recentrer la croissance de la DeFi