La valeur d’Intel double en un an : est-ce le bon moment pour acheter ?

La performance boursière d'Intel surpasse celle de ses pairs du secteur

Au cours de l'année écoulée, Intel Corporation (INTC) a vu le prix de son action grimper de 100,6 %, dépassant largement l'industrie plus vaste des semi-conducteurs, qui a enregistré une augmentation de 51,6 %. Les gains d’Intel ont aussi dépassé ceux du secteur Informatique & Technologie selon Zacks et du S&P 500.

Source de l'image : Zacks Investment Research

Comparer Intel avec NVIDIA et AMD

Bien qu’Intel ait offert un meilleur rendement que NVIDIA Corporation (NVDA), il reste à la traîne derrière Advanced Micro Devices (AMD). Sur la même période, le titre d’AMD a bondi de 103,8 %, tandis que NVIDIA a enregistré une hausse de 55,3 %.

Croissance portée par l’IA et le développement de produits

La solide performance d’Intel est alimentée par une forte demande dans sa division Data Center et IA. L’entreprise a connu sa croissance trimestrielle la plus rapide dans ce segment, avec des revenus atteignant 4,7 milliards de dollars — soit une hausse séquentielle de 15 % — et une marge opérationnelle de 26,4 %. Cette dynamique s’explique en grande partie par la popularité de ses processeurs serveurs Xeon, dont Granite Rapids, Emerald Rapids et Sapphire Rapids.

Selon Grand View Research, le marché de l’infrastructure IA était évalué à 223,45 milliards de dollars en 2024 et devrait croître à un taux annuel composé de 30,4 % jusqu’en 2030. La gamme de produits complète d’Intel lui permet de profiter de cette expansion rapide du marché.

L’essor des clusters d’IA a accru la nécessité de connexions à forte bande passante, dynamisant ainsi l’activité ASIC sur mesure d’Intel. Le segment ASIC de la société a enregistré une croissance de plus de 50 % en 2025, avec une augmentation séquentielle de 26 %, et a dépassé un rythme annuel de revenus de 1 milliard de dollars au quatrième trimestre. Cette diversification au-delà des processeurs Xeon est un signe positif pour l’avenir d’Intel.

Le groupe Client Computing d’Intel connaît également une dynamique positive, grâce à la hausse de la demande pour les PC équipés d’IA. Les livraisons de PC IA ont augmenté de 16 % d’une année à l’autre au quatrième trimestre, et les puces IA d’Intel alimentent désormais plus de 200 modèles de notebooks. Le marché du PC IA devrait continuer à croître, soutenu par l’accélération de la transformation numérique dans tous les secteurs. Les processeurs avancés Core Ultra Series 3 d’Intel sont bien positionnés pour capter cette croissance.

De plus, Intel a conclu un partenariat stratégique pluriannuel avec SambaNova, un leader des plateformes et matériels d’inférence IA. Cette collaboration vise à fournir des solutions d’inférence IA haute performance et rentables, bâties sur l’infrastructure Intel Xeon.

La gestion des coûts et la rationalisation organisationnelle ont également contribué à améliorer la rentabilité et les flux de trésorerie. En 2025, Intel a généré 9,7 milliards de dollars de flux de trésorerie d’exploitation, contre 8,29 milliards l’année précédente, et a annoncé 2,2 milliards de dollars de flux de trésorerie disponibles ajustés pour le quatrième trimestre.

Défis : concurrence intense et vents contraires liés au commerce

La division Foundry d’Intel continue de peser sur la croissance globale des revenus, les coûts de montée en cadence du 18A affectant les marges opérationnelles. Malgré le soutien gouvernemental, les investissements de NVIDIA et les efforts du management pour redresser le segment, atteindre la rentabilité reste un défi majeur.

Sur le segment de l’inférence IA, Intel fait face à une concurrence féroce de la part de NVIDIA et AMD. Les produits de NVIDIA — Blackwell, H200, L40S et RTX — offrent une rapidité et une efficacité impressionnantes pour les charges de travail IA dans les environnements cloud, stations de travail et data centers. La série GPU Instinct MI350 d’AMD a établi de nouvelles références pour l’IA générative et le calcul haute performance dans les data centers. Avec la domination de NVIDIA sur le marché et la forte dynamique d’AMD, Intel doit affronter une concurrence difficile tant sur le marché de l’IA que sur celui des PC professionnels.

La Chine représente plus de 24 % du chiffre d’affaires total d’Intel en 2025, en faisant son plus grand marché hors États-Unis. Cependant, les efforts de la Chine pour remplacer les puces américaines par des alternatives nationales ont eu un impact négatif sur les perspectives de revenus d’Intel dans la région.

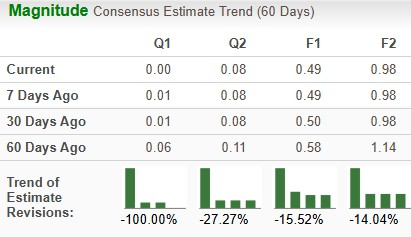

Tendances récentes des estimations de bénéfices

Les prévisions de bénéfices des analystes pour Intel en 2025 ont été revues à la baisse de 15,52 %, à 0,49 $ par action au cours des deux derniers mois. Les projections pour 2026 ont également chuté de 14,04 %, à 0,98 $ par action.

Source de l'image : Zacks Investment Research

Valorisation d’Intel comparée à ses pairs du secteur

D’un point de vue valorisation, les actions Intel s’échangent à un ratio prix/valeur comptable de 1,8, nettement inférieur à la moyenne du secteur qui se situe à 26,56. Cela suggère qu’Intel est actuellement valorisé en dessous de ses pairs et de sa moyenne historique.

Source de l'image : Zacks Investment Research

Conclusion : perspectives pour Intel

La croissance d’Intel est soutenue par de solides performances dans le secteur des data centers et la hausse des livraisons de PC compatibles IA. L’expansion de l’infrastructure IA et l’augmentation des charges de travail IA devraient favoriser l’adoption des processeurs serveurs Xeon. L’engagement de l’entreprise envers l’innovation et une gestion efficace du capital soutiendront la rentabilité et les flux de trésorerie. Cependant, Intel continue de faire face à une forte concurrence dans les serveurs, le stockage, les PC professionnels et les réseaux, tandis que les révisions à la baisse des bénéfices témoignent de la prudence des investisseurs. Les tensions géopolitiques persistantes et les incertitudes tarifaires constituent également des risques. Avec un classement Zacks #3 (Conserver), Intel semble se trouver en position neutre, et les nouveaux investisseurs pourraient vouloir avancer avec prudence.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusCoherent bondit de 15,44 % après avoir conclu un accord de 2 milliards de dollars avec NVIDIA, se place 25e en termes d'activité de trading

Le gain de 0,83 % de l’action Meta masque une baisse de 37 % du volume d’échanges, tandis que le partenariat d’intelligence artificielle AMD de 100 milliards de dollars stimule l’expansion et place Meta au 14e rang de l’activité du marché