BMY augmente de 11,4 % au cours du dernier mois : est-il temps d’acheter, de vendre ou de conserver ?

L’action Bristol Myers Squibb s’envole et surpasse les indices sectoriels

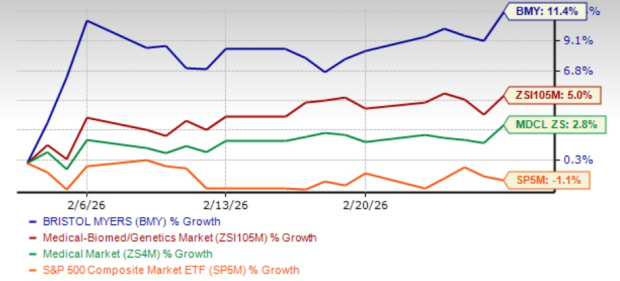

Au cours du dernier mois, les actions de Bristol Myers Squibb (BMY) ont grimpé de 11,4 %, surpassant à la fois le secteur biomédical-génétique plus large — en hausse de 5 % — ainsi que l’ensemble du secteur et l’indice S&P 500.

Les derniers mois ont été particulièrement favorables pour BMY, grâce à de solides résultats au quatrième trimestre alimentés par le portefeuille de croissance en expansion de la société et une nette amélioration de la confiance des investisseurs.

Performance du marché : BMY se distingue

Cette dynamique haussière soutenue a permis de convaincre les investisseurs jusque-là hésitants, désormais plus optimistes quant à la capacité de BMY à gérer l’impact de la concurrence des génériques sur ses produits plus anciens.

Dans ce contexte positif, examinons de plus près les fondamentaux du cœur de métier de BMY afin de déterminer si l’action reste un investissement pertinent.

Portefeuille de croissance : un moteur d’expansion du chiffre d’affaires

Le portefeuille de marques de croissance de BMY inclut des produits phares tels que Opdivo, Opdivo Qvantig, Orencia, Yervoy, Reblozyl, Camzyos, Breyanzi, Opdualag, Zeposia, Abecma, Sotyktu, Krazati et Cobenfy.

L’offre d’immuno-oncologie (IO) de la société, ainsi que des médicaments comme Camzyos, Breyanzi et Reblozyl, constituent les principaux moteurs du chiffre d’affaires, représentant à eux seuls 55 % des ventes totales en 2025.

Opdivo, un traitement IO blockbuster, demeure la principale contribution, avec des ventes soutenues par des approbations pour de nouveaux usages et une part de marché croissante dans le cancer du poumon non à petites cellules en première ligne.

L’approbation récente d’Opdivo Qvantig (nivolumab et hyaluronidase-nvhy) pour une utilisation sous-cutanée a encore renforcé le portefeuille IO de BMY, avec une forte adoption initiale dans tous les types de cancers approuvés aux États-Unis.

Opdualag, un autre médicament en oncologie, continue d’enregistrer de solides ventes, en particulier aux États-Unis où il est un traitement de premier plan pour le mélanome en première ligne.

Reblozyl, développé en partenariat avec Merck, reste un moteur de croissance majeur, avec des ventes annuelles dépassant désormais 2 milliards de dollars, reflétant une adoption robuste chez les patients atteints d’anémie liée au SMD.

Les ventes annualisées de Breyanzi ont dépassé 1 milliard de dollars, portées par son succès dans le lymphome à grandes cellules B et d’autres indications approuvées. La société se montre optimiste quant aux perspectives de Breyanzi pour 2026.

Camzyos, ciblant les pathologies cardiovasculaires, performe également très bien en raison d’une forte demande.

L’approbation par la FDA de Cobenfy (xanomeline et trospium chloride, anciennement KarXT) contre la schizophrénie adulte représente une étape majeure pour BMY. Il s’agit de la première nouvelle approche pharmacologique contre la schizophrénie depuis des décennies ; Cobenfy a affiché des ventes prometteuses dès ses débuts, atteignant 155 millions de dollars en 2025, grâce à un accès plus large et une adoption dans les établissements communautaires et hospitaliers.

BMY s’attend à ce que Cobenfy devienne une source de revenus de plus en plus importante, en particulier alors que la société cherche à élargir ses indications approuvées.

Ensemble, ces moteurs de croissance sont bien positionnés pour maintenir la dynamique de croissance du chiffre d’affaires de BMY dans un avenir proche.

Les produits historiques confrontés à la concurrence générique

La gamme de produits plus anciens de BMY continue de ressentir les effets des alternatives génériques, impactant particulièrement des médicaments tels que Revlimid, Pomalyst, Sprycel et Abraxane, entraînant une baisse de 15 % des revenus en 2025.

Ce segment, qui inclut Eliquis (codéveloppé avec Pfizer), a représenté 45 % des 48,2 milliards de dollars de revenus totaux en 2025. Bien que la demande pour Eliquis ait augmenté, ces gains ont été compensés par l’érosion générique et des remises plus élevées aux États-Unis.

La direction anticipe une baisse de 12 à 16 % des ventes de produits historiques en 2026, bien qu’Eliquis devrait croître de 10 à 15 % à l’international.

À partir du 1er janvier 2026, Eliquis sera fourni gratuitement à Medicaid, avec des dons des principes actifs soutenant la stabilité de la chaîne d’approvisionnement. D’autres médicaments, incluant Sotyktu, Zeposia et Orencia SC, seront proposés à des remises importantes aux patients éligibles payant comptant.

Croissance future : pipeline et partenariats stratégiques en lumière

Bristol Myers Squibb s’emploie activement à diversifier son pipeline, avec la publication prévue de données cliniques clé sur six candidats prometteurs au second semestre de l’année. Il s’agit notamment de milvexian (pour la fibrillation auriculaire et la prévention secondaire des AVC), admilparant (pour la fibrose pulmonaire idiopathique), iberdomide, mezigdomide, arlo-cel (pour le myélome multiple récurrent ou réfractaire) et RYZ101 (pour les tumeurs neuroendocrines gastro-entéro-pancréatiques en seconde ligne).

La société poursuit également des acquisitions et des collaborations stratégiques pour renforcer son pipeline. L’acquisition récente d’Orbital Therapeutics apporte OTX-201, une thérapie préclinique RNA CAR-T pour les maladies auto-immunes, ainsi que l’accès à la plateforme de technologie ARN d’Orbital.

En 2025, BMY s’est associée à BioNTech pour co-développer pumitamig (BNT327), un anticorps bispécifique contre les tumeurs solides. Les résultats préliminaires de phase II dans le cancer du sein triple négatif ont montré une activité anti-tumorale prometteuse et une sécurité gérable en association avec la chimiothérapie. Pumitamig cible à la fois PD-L1 et VEGF-A, représentant une approche novatrice en oncologie.

Valorisation et estimations des analystes

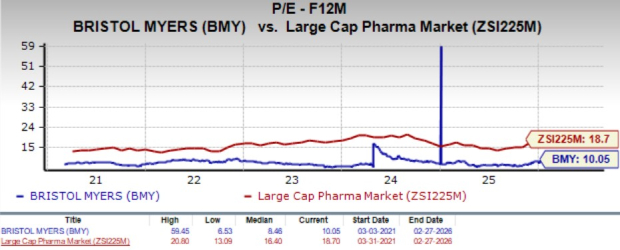

À l’heure actuelle, BMY se négocie avec un ratio cours/bénéfices prospectif de 10,05, supérieur à sa moyenne historique de 8,46 mais bien inférieur à la moyenne du secteur pharmaceutique large capitalisation de 18,70.

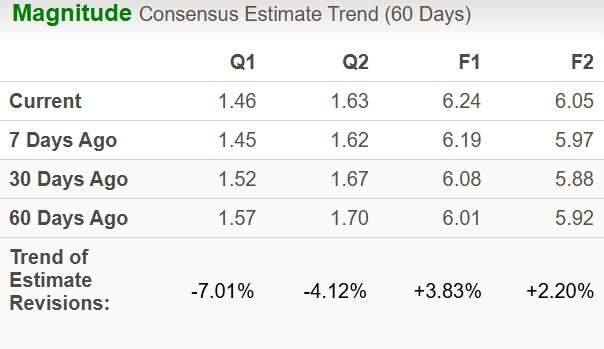

Le consensus des analystes pour le bénéfice par action de BMY en 2026 est passé à 6,24 $ contre 6,08 $ il y a un mois, tandis que l’estimation pour 2027 est passée à 6,05 $ contre 5,88 $ précédemment.

Perspectives d’investissement : conserver ou attendre ?

BMY a réalisé de solides performances en 2025, avec ses marques de croissance (Opdivo, Opdualag, Reblozyl, Breyanzi et Camzyos) contribuant à compenser l’impact de la concurrence des génériques sur les produits plus anciens. À l’avenir, de potentielles nouvelles autorisations de mise sur le marché et des extensions d’indications pour ses traitements existants pourraient encore diversifier les sources de revenus. Les prochaines étapes du pipeline pourraient également servir de catalyseurs importants pour la croissance future.

La société est en bonne voie pour atteindre 2 milliards de dollars d’économies annuelles de coûts d’ici 2027, avec déjà 1 milliard réalisé en 2025, ouvrant la voie à des charges d’exploitation réduites et à une amélioration des marges à partir de 2026.

Cependant, la pression exercée par les génériques devrait continuer à peser sur les résultats à court terme, avec des revenus attendus entre 46,0 et 47,5 milliards de dollars en 2026, contre 48,2 milliards de dollars en 2025.

Compte tenu de ces facteurs, il est conseillé aux nouveaux investisseurs de faire preuve de prudence et d’attendre des points d’entrée plus favorables. Les actionnaires existants peuvent envisager de conserver l’action, soutenue par un rendement du dividende d’environ 4 %.

Le titre BMY détient actuellement un Zacks Rank #3 (Conserver).

5 actions à fort potentiel de doublement

- Action n°1 : Une entreprise disruptive affichant une forte croissance et une résilience remarquable

- Action n°2 : Des indicateurs haussiers suggèrent une opportunité d’achat sur les replis récents

- Action n°3 : Parmi les investissements les plus attrayants actuellement sur le marché

- Action n°4 : Acteur de premier plan dans un secteur en expansion rapide

- Action n°5 : Plateforme omnicanale innovante prête à s’étendre rapidement

Bon nombre de ces actions demeurent encore peu connues, offrant ainsi aux investisseurs l’opportunité d’agir rapidement. Bien que toutes les suggestions ne soient pas garanties, les choix précédents ont généré des gains de 171 %, 209 % voire 232 %.

Ressources supplémentaires

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusL'action Corning augmente de 4,97 % grâce à une technologie de verre innovante et à une décision tarifaire, se classant au 31e rang du volume d'échanges quotidien.

L'action de Chevron augmente de 1,52 % alors que les tensions géopolitiques forcent l'arrêt d'un champ ; le volume des échanges bondit de 32,87 % pour se classer au 24e rang