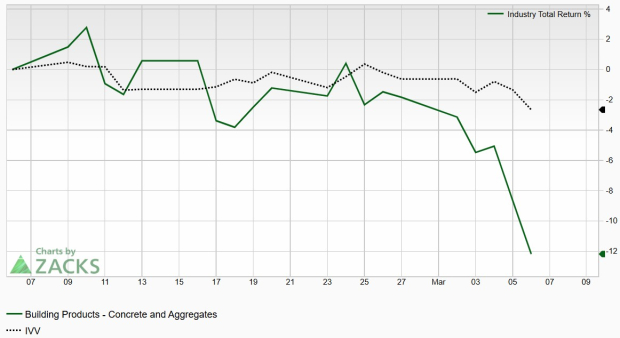

L'action de Western Alliance chute de 8,46 % après une radiation de 126 millions de dollars et une action en justice contre Jefferies ; les actions se classent 313e après une flambée du volume de transactions de 430 millions de dollars

Vue d'ensemble de l'activité du marché

Le 6 mars 2026, l’action de Western Alliance Bancorporation (WAL) a chuté de 8,46 %, clôturant la journée avec une perte significative. Le volume des échanges a grimpé à 430 millions de dollars, marquant une hausse spectaculaire de 384,55 % par rapport à la session précédente, plaçant l’action parmi les plus échangées. Cette forte baisse a suivi l’annonce d’une radiation de prêt de 126,4 millions de dollars et le lancement de poursuites judiciaires contre Jefferies Financial Group. Cette volatilité accrue reflète l’inquiétude des investisseurs concernant la gestion des risques par Western Alliance et son implication dans des prêts commerciaux à haut risque.

Détails du conflit juridique et de ses répercussions financières

Le litige, présenté devant la Cour suprême de New York, porte sur un prêt de 126,4 millions de dollars garanti par des créances de First Brands Group, qui a depuis été déclaré en faillite. Western Alliance accuse Jefferies d’avoir violé un accord de tolérance en arrêtant les paiements après la mi-janvier 2026, malgré des assurances antérieures que le prêt serait remboursé en totalité avant le 31 mars 2026. Jefferies, qui a géré le prêt via sa filiale Leucadia Asset Management, conteste ces allégations, affirmant que le prêt était « non-recourse » et que Western Alliance était responsable de sa propre diligence. Le litige en cours a ébranlé la confiance des investisseurs, l’action WAL chutant de 14 % en début de séance et celle de Jefferies de 10 %.

L’origine du conflit remonte à la faillite de First Brands Group en septembre 2025, qui a révélé une fraude de 9 milliards de dollars impliquant de fausses factures et des garanties données à plusieurs parties. L’exposition au risque de Western Alliance provient d’un prêt warehouse accordé à Point Bonita Capital, un fonds géré par Jefferies qui avait acquis des créances de First Brands. En octobre 2025, les deux parties ont convenu d’un accord de tolérance après avoir découvert que les déclarations de financement UCC sur la garantie avaient expiré — une grave négligence. Jefferies a continué à effectuer des paiements jusqu’à la mi-janvier, réduisant le solde restant à 126,4 millions de dollars, puis a fait défaut sur un paiement de 42,1 millions de dollars et a informé Western Alliance qu’elle ne remplirait pas ses autres obligations.

Financièrement, Western Alliance doit désormais faire face à une perte avant impôts de 126,4 millions de dollars, qu’elle tente de compenser par 50 millions de dollars de gains sur titres et 50 millions de dollars de réductions de coûts. Néanmoins, la baisse de 8,46 % du cours de son action traduit les doutes du marché quant à la capacité de la banque à recouvrer la totalité du montant devant les tribunaux. Pour Jefferies, les répercussions vont au-delà de la baisse de 10 % de son action, des questions se posant désormais sur sa fiabilité dans le financement adossé à des actifs. Si Jefferies l’emporte, elle pourrait éviter d’autres pertes, mais un verdict défavorable l’obligerait à payer la dette en souffrance ainsi que des dommages-intérêts, exerçant une pression sur sa division Leucadia.

Cet épisode met en lumière des vulnérabilités plus larges dans le secteur bancaire parallèle, en particulier dans les montages de prêts complexes adossés à des garanties. Les régulateurs pourraient réagir en renforçant la surveillance du financement du commerce et des prêts warehouse, notamment lorsque des banques traditionnelles fournissent des liquidités à des fonds de crédit privés. Le caractère public de ce litige marque un éloignement des règlements privés, signalant une nouvelle ère de transparence dans la résolution de tels conflits. Les investisseurs suivent de près l’affaire, car son issue pourrait redéfinir l’application des prêts « non-recourse » dans le financement adossé à des actifs.

Virages stratégiques et perspectives réglementaires

Le PDG de Western Alliance, Kenneth Vecchione, a déclaré que la banque prévoit de réduire son exposition aux prêts warehouse à haut risque afin de stabiliser ses performances futures. Le ratio CET1 de la banque ne devrait diminuer que de 7 points de base et elle conserve 21,5 milliards de dollars d’actifs liquides non grevés ainsi que 20 milliards de dollars de financements hors bilan. Malgré ces atouts, le procès a attiré une attention accrue des régulateurs, la Réserve fédérale étant susceptible d’examiner de près les relations des banques régionales avec les gestionnaires d’actifs tiers.

Les procédures pénales en cours contre les dirigeants de First Brands pourraient apporter des informations cruciales quant à savoir si Jefferies était informée de la fraude avant la conclusion de l’accord de tolérance. Les dépositions pourraient révéler si Jefferies a délibérément induit Western Alliance en erreur ou si elle a elle-même été trompée. Les analystes s’attendent à ce que les parties parviennent à un accord avant le procès, de longues procédures pouvant nuire davantage à la réputation et aux finances des deux entreprises. D’ici là, le sentiment du marché devrait rester négatif pour les deux actions tant que les incertitudes judiciaires et réglementaires perdureront.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.