Le spectre du "moment Lehman" réapparaît ? Blue Owl subit un choc avec 5,4 milliards de dollars de rachats, les fonds de crédit privé accélèrent leur retrait

L'industrie du crédit privé, autrefois considérée comme un moteur majeur de croissance à Wall Street, fait face à une aggravation de la pression liée au retrait des capitaux. Deux fonds essentiels de crédit privé sous l’égide de Blue Owl Capital ont enregistré des demandes de rachat d’environ 5,4 milliards de dollars au cours du premier trimestre de cette année, représentant 22 % de son plus grand fonds et 41 % de son fonds technologique. Cette vague massive et rare de rachats n’impacte pas seulement la taille des actifs gérés par la société, elle pousse également le marché à réévaluer la liquidité, la valorisation et le modèle de croissance à long terme de l’industrie du crédit privé.

Les 5,4 milliards de dollars de rachats placent Blue Owl sous les projecteurs

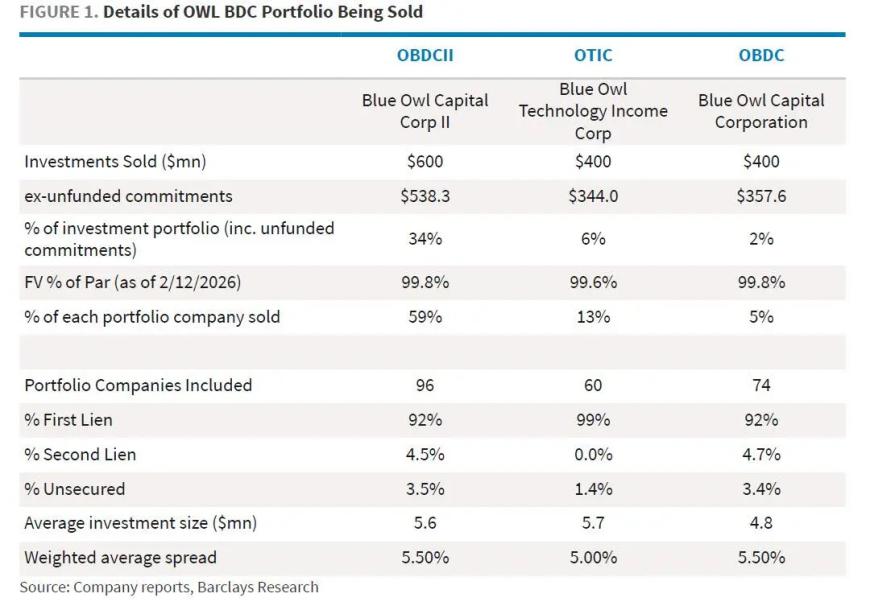

Selon les données, Blue Owl Capital a été confrontée à une vague de demandes de rachats s’élevant à environ 5,4 milliards de dollars, concernant deux de ses fonds majeurs de crédit privé. Son fonds phare, d’une taille d’environ 36 milliards de dollars, a subi des rachats à hauteur de 22 %, tandis que le fonds centré sur le secteur technologique a enregistré un ratio de rachat de 41 %.

(Source : rapport de la société, recherche Barclays)

Une telle sortie de capitaux à grande échelle est rare dans le secteur du crédit privé et reflète un bouleversement notable du sentiment des investisseurs. Le crédit privé, qui s’est rapidement étendu ces dernières années en tant que classe d’actifs, attirant des flux importants grâce à des rendements stables et relativement élevés, subit aujourd’hui un test de résistance dans le contexte actuel.

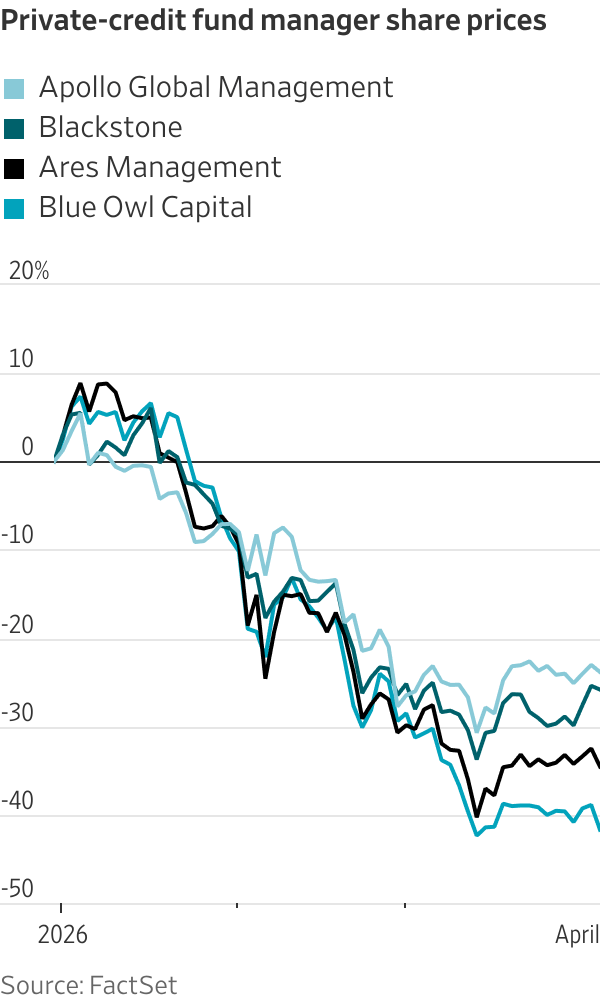

Le cours de Blue Owl a accusé une chute significative après l’annonce, avec une baisse accumulée de plus de 40 % cette année, ce qui témoigne des inquiétudes du marché concernant ses perspectives de croissance future.

(Source image : FactSet)

D’un « refuge à haut rendement » à une vague de retraits

Le crédit privé s’est imposé rapidement au cours des dernières années comme une source de financement importante en dehors des banques traditionnelles, offrant notamment des prêts aux entreprises avec une notation faible. Toutefois, ce modèle dépend fortement de l’afflux continu de capitaux et d’un taux de défaut stable.

Au cours de l’année passée, divers défauts retentissants ont commencé à éroder la confiance des investisseurs. Parallèlement, ceux-ci réalisent que les actifs de crédit privé présentent une faible liquidité et que, si les conditions de marché se détériorent, le rachat devient nettement plus complexe. Ce changement de perception a été un déclencheur principal des retraits de capitaux.

D’après les chiffres, plus de 11 milliards de dollars ont été retirés des fonds de crédit privé au cours des deux derniers trimestres, ce qui reflète un phénomène sectoriel de transformation structurelle, plutôt qu’un cas isolé.

Les fonds de crédit privé imposent généralement des restrictions sur les rachats, limitant ceux-ci à 5 % du total des parts par trimestre. Ce dispositif vise à prévenir le risque de liquidité mais, lors de pics de demande de rachat, il peut aussi accentuer l’anxiété des investisseurs.

Blue Owl a également adopté une limitation de 5 % pour ses rachats. Selon les données, son fonds phare versera environ 988 millions de dollars pour les rachats, tout en bénéficiant d’un nouvel afflux de 872 millions de dollars, pour un net retrait de 116 millions de dollars.

Bien que la société affirme que ses fonds disposent de plus de 11,3 milliards de dollars en liquidités, lignes de crédit et actifs de haute liquidité afin de soutenir les besoins de rachats pendant au moins deux ans, le marché craint que, si la pression des rachats perdure, les fonds soient contraints de vendre les actifs de crédit à prix réduit, ce qui éroderait davantage les rendements.

Fragmentation institutionnelle : des divergences stratégiques apparaissent dans le secteur

Face aux pressions de rachats, diverses institutions de crédit privé adoptent des stratégies diamétralement opposées.

Certaines ont choisi d’augmenter la limite de rachats pour rassurer les investisseurs, comme Blackstone et Cliffwater, qui l’ont relevée à 7-8 % ; d’autres, dont Apollo, Ares et BlackRock, maintiennent strictement la limite à 5 % pour protéger les intérêts des investisseurs restants.

Cette divergence stratégique reflète des dynamiques concurrentielles émergentes au sein du secteur :

Le camp “primauté à la liquidité” : augmenter les rachats pour renforcer la confiance des investisseurs

Le camp “protection des actifs” : privilégier la qualité des actifs et les rendements à long terme

Néanmoins, quelle que soit la stratégie adoptée, il est difficile pour le secteur d’éviter complètement la pression des sorties de capitaux.

Pressions externes : double choc de l’environnement macroéconomique et des politiques

Les enjeux actuels du secteur du crédit privé ne se limitent pas à des problèmes internes ; ils sont aussi influencés par des changements macroéconomiques.

D’une part, l’intelligence artificielle bouleverse les modèles commerciaux du secteur logiciel, fragilisant les perspectives de rentabilité de certains emprunteurs ; d’autre part, les tensions au Moyen-Orient font grimper les prix de l'énergie, accentuent la pression inflationniste et augmentent les coûts de financement ainsi que le risque de défaut des entreprises.

Par ailleurs, le Trésor américain a indiqué qu’il discuterait avec les autorités de régulation des risques du marché du crédit privé, ce qui augure un environnement réglementaire possiblement plus strict à l’avenir.

Dans le même temps, l’administration Trump promeut l’intégration du crédit privé dans le système de retraite 401(k)retraite, une initiative désormais contestée dans le contexte actuel de pressions sur les rachats.

Jeu de marché : les hedge funds s’emparent des opportunités de “rachat à bas prix”

Alors que le secteur est sous pression, certains hedge funds tentent de saisir des opportunités.

Boaz Weinstein, fondateur de Saba Capital, propose de racheter des parts de fonds Blue Owl à un prix équivalent à 65-80 % de la valeur nette des fonds, offrant ainsi une sortie de liquidité aux investisseurs. Si cela implique pour ces derniers d’essuyer une perte, cela révèle également la présence d’opportunités d’arbitrage à prix réduit sur le marché.

Ce phénomène témoigne du passage du marché du crédit privé d’une phase d’« expansion en volume » à une phase de « jeu sur le stock ».

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Reconnexion avec la zone économique d’Ethereum

Bedrock (BR) fluctue de 63,3 % en 24h : la forte activité du trading à terme avec effet de levier en est la cause

En vogue

PlusFIDA (Bonfida) a fluctué de 76,2 % en 24 heures : le volume de transactions a explosé de 1200 %, entraînant une hausse puis un repli

Cartesi (CTSI) a connu une amplitude de 145,7% en 24 heures, avec un volume de trading en hausse de plus de 3400% ayant entraîné une hausse puis une correction du prix.