Avant la publication des résultats financiers de TSMC, JPMorgan lance un appel à l'achat : la pénurie des procédés avancés de l'entreprise devrait durer jusqu'en 2027

L’explosion de la demande en puissance de calcul pour l’IA place la capacité de production avancée de TSMC sous une pression sans précédent.

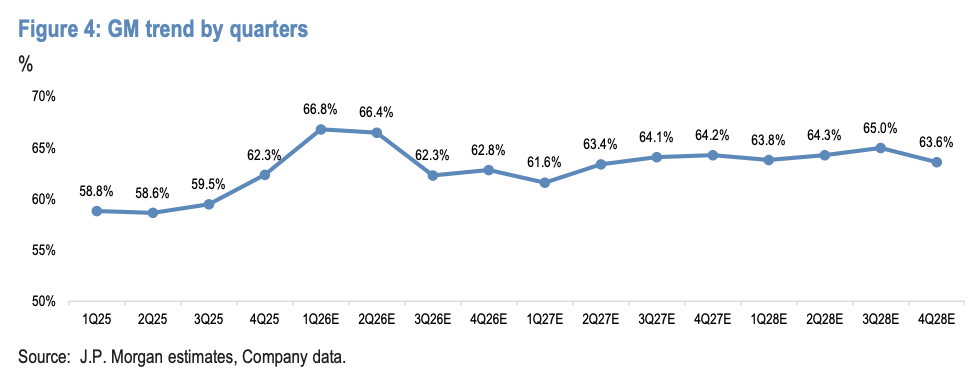

Selon Chasingwind Trading Desk, J.P. Morgan a publié un rapport de recherche le 2 avril 2026, relevant l’objectif de cours de TSMC de 2 250 à 2 400 dollars taïwanais, tout en estimant que la marge brute de TSMC atteindra 66,8% lors du prochain rapport financier du premier trimestre, dépassant la fourchette de prévisions de l’entreprise (63% à 65%).

La logique principale derrière cette revalorisation est la suivante : la capacité de production avancée, représentée par le processus N3, est déjà réservée jusqu’en 2027, et le déséquilibre offre-demande s’est encore aggravé durant les deux à trois derniers mois.

La forte croissance des charges de travail d’Agentic AI entraîne une hausse exponentielle de la consommation de puissance de calcul, tandis que la demande pour les GPU, CPU et interconnexions AI progresse en parallèle, poussant le taux d’utilisation des procédés avancés de TSMC régulièrement au-dessus de 100%.

Ce contexte de déséquilibre offre-demande devrait soutenir une hausse continue de la marge brute de TSMC au premier semestre 2026 et conduire l’entreprise à accumuler des investissements en capital d’environ 190 milliards de dollars sur la période 2026-2028.

Explosion de la demande en puissance IA, réservations de capacité N3 jusqu’en 2027

Au cours des deux à trois derniers mois, on observe une nette accélération de la demande en puissance IA. L’explosion des charges de travail d’Agentic AI — dont la consommation de tokens a augmenté de façon spectaculaire suite au lancement de Claude Code, OpenClaw et d’autres produits similaires issus de laboratoires d’IA — constitue le principal moteur de cette demande supérieure aux attentes.

Parallèlement, la demande pour les produits d’interconnexion AI des serveurs (comprenant les puces réseau, DSP, retimer, etc.) progresse en phase avec l’expansion de la puissance de calcul, et on constate également une remontée significative de la demande pour les CPU de serveurs tels que Google Axion, Nvidia Grace, AWS Graviton et Microsoft Cobalt.

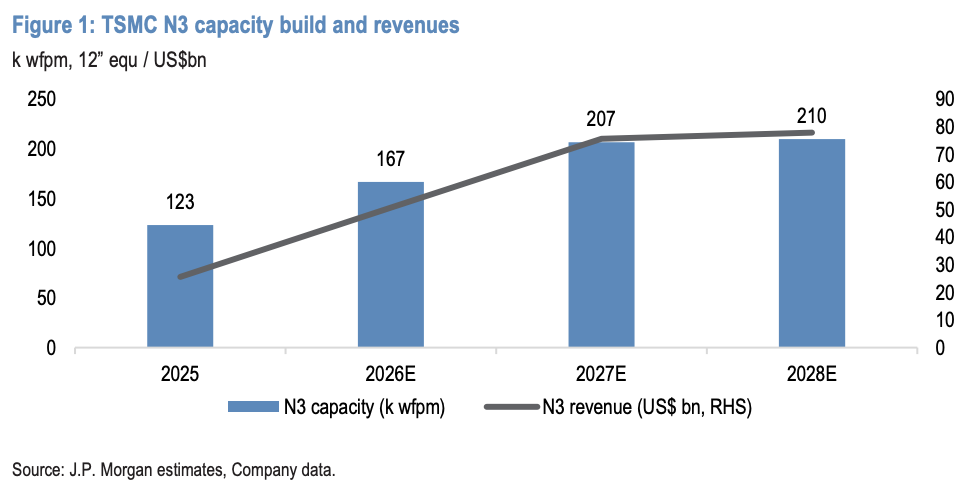

Actuellement, la demande de wafers issus de procédés avancés est déjà sous tension significative,et la capacité N3 et N2 est réservée pour la majorité des clients HPC jusqu’en 2027.

Les principaux accélérateurs IA tels que NVIDIA Rubin, AWS Trainium 3, Meta MTIA vont migrer vers le processus N3 en 2026 ; combiné à la montée en charge continue des Google TPU (séries Ironwood et v8) et des séries AMD MI, le déséquilibre entre l’offre et la demande en N3 s’accentue davantage.

Malgré les efforts de TSMC pour étendre la capacité avant fin 2026, le taux d’utilisation de N3 restera supérieur à 120% en 2026 et à 110% en 2027. Les revenus issus du N3 devraient doubler en 2026, représentant plus de 30% des revenus totaux de TSMC, dont environ deux tiers dédiés à la demande HPC.

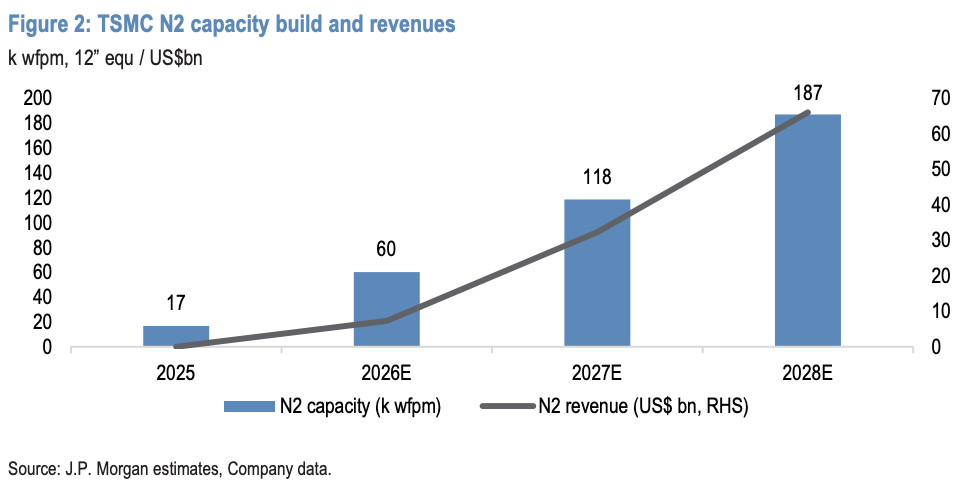

Pour le N2, l’ensemble de la gamme iPhone d’Apple (A20/A20 Pro), AMD Venice et MI450, ainsi que les SoC phares de MediaTek et Qualcomm adopteront le N2 en 2026, la part de revenus du N2 devant passer d’environ 4 % en 2026 à 15 % et 26 % en 2027/2028.

Expansion active de capacité, investissements de 190 milliards USD prévus entre 2026 et 2028

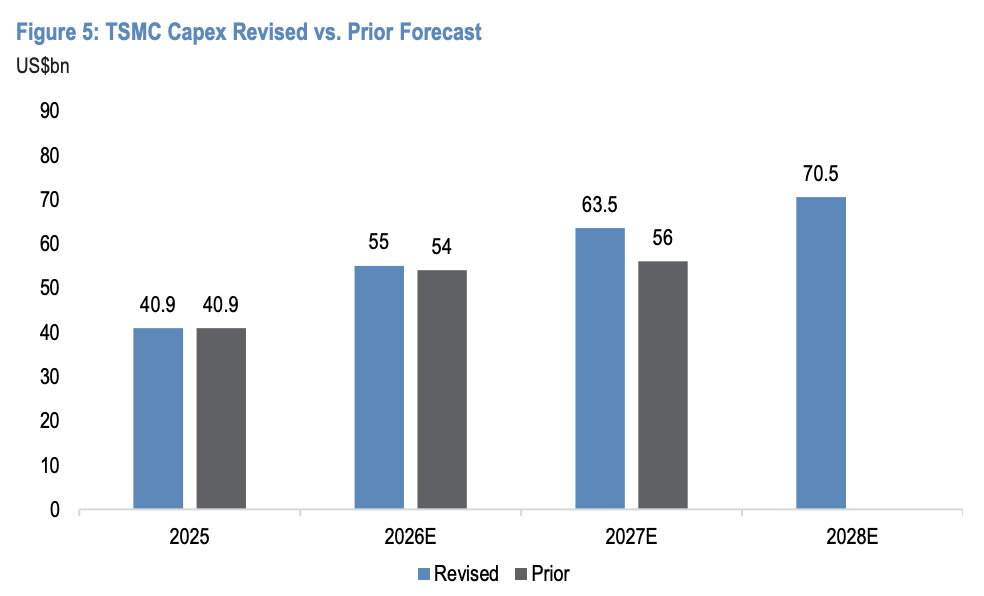

Les prévisions des investissements de TSMC pour 2027 et 2028 ont été ajustées à la hausse à 63,5 et 70,5 milliards de dollars respectivement, les investissements cumulés prévus entre 2026 et 2028 atteignant environ 190 milliards de dollars, soit près du double des 101 milliards de dollars investis entre 2023 et 2025.

Cette dépense massive illustre la détermination stratégique de TSMC à soutenir pleinement l’expansion de la puissance de calcul liée à l’IA, motivée par la croissance rapide des revenus côté client et l’essor exponentiel de l’utilisation des tokens. On prévoit un taux de croissance annuel composé de 16% pour la capacité de production des procédés avancés (N7 et nodes inférieurs) entre 2025 et 2028.

Carte mondiale des capacités en pleine accélération :

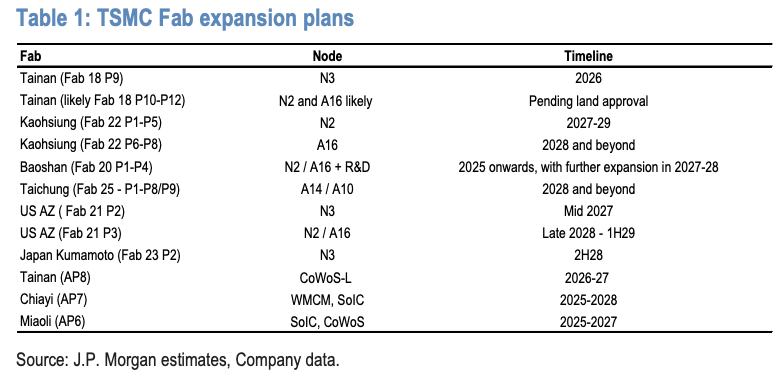

À Taïwan, TSMC poursuit l’expansion du N3 à Fab 18 P9 à Tainan, développe les capacités N2 et A16 à Fab 22 P1 à P5 à Kaohsiung, ainsi que la construction de Fab 20 P1 à P4 à Baoshan ;

Dans la planification à long terme, Fab 25 à Taichung se concentrera sur les nodes A14/A10, tandis que Fab 18 pourrait accueillir les phases P10 à P12 (en attente d’approbation foncière), et un nouveau projet de huit phases pour une nouvelle usine de wafers dédiée aux nodes A10/A7 est à l’étude à Tainan.

À l’étranger, la deuxième phase de production N3 de Fab 21 en Arizona, États-Unis, pourrait débuter la production de masse au milieu de 2027, tandis que la troisième phase (N2) pourrait démarrer entre la fin 2028 et le premier semestre 2029 ; la deuxième phase de capacité N3 de Fab 23 à Kumamoto, Japon, devrait entrer en production de masse au second semestre 2028.

Pour le packaging avancé, la capacité CoWoS devrait atteindre 115 000 et 145 000 wafers/mois respectivement fin 2026 et 2027, SoIC devant entrer dans une phase d’investissement massif entre 2027 et 2028, avec plusieurs accélérateurs N2, dont NVIDIA Feynman, Google TPU v9, Trainium 4 et OpenAI Titan 2 qui devraient adopter cette architecture SoIC.

Marge brute supérieure aux attentes, résultats semestriels historiques possibles

La marge brute de TSMC au premier trimestre devrait atteindre 66,8 %, dépassant d’environ 180 points de base le haut de fourchette des prévisions, et se maintenir à un niveau élevé de 66,4 % au deuxième trimestre, soit une hausse de plus de 550 points de base par rapport au second semestre 2025.

Le rapport énumère cinq facteurs principaux expliquant cette marge supérieure aux attentes :

Premièrement, les taux d’utilisation de N5 et N3 restent supérieurs à 100 % ;

Deuxièmement, les opérations inter-unités (Cross-Fab) ont accru le taux d’utilisation des capacités N7 et 28nm, réduisant ainsi le coût des équipements inactifs ;

Troisièmement, les commandes « prioritaires » et « super-prioritaires » (hot run/super-hot run) de wafers pour clients HPC augmentent, apportant une prime de 50 % à 100 % sur ces ordres ;

Quatrièmement, à partir de janvier, la hausse de 6 % à 10 % du prix pour les produits similaires issus des procédés avancés a été pleinement appliquée ;

Cinquièmement, au cours des deux derniers mois, le dollar taïwanais a perdu plus de 1,5% face au dollar américain, chaque dépréciation de 1% se traduisant par une hausse d’environ 0,4 point de marge brute.

On prévoit prudemment que la marge brute baissera d’environ 400 points de base au second semestre 2026 en glissement trimestriel, principalement en raison de l’effet dilutif de la montée en rendement du N2, de l’amortissement initial des nouvelles usines à l’étranger (notamment aux États-Unis), ainsi que des hausses potentielles du coût de l’électricité.

Attentes du marché avant les résultats : premier trimestre supérieur aux prévisions, guidance annuelle inchangée

Il est prévu que le chiffre d’affaires de TSMC au premier trimestre augmente de 7 % en séquentiel, dépassant le haut de la fourchette annoncée par l’entreprise (augmentation prévue de 3 % à 6 %, soit 33,5 à 35,8 milliards de dollars) ; la guidance pour le deuxième trimestre table sur une hausse de 6 % à 8 % (prévue à 8 %), avec une marge brute comprise entre 64 % et 66 %.

Bien que la demande reste soutenue, le rapport prévoit que TSMC ne modifiera pas ses prévisions annuelles lors de la conférence des résultats, les dirigeants devant maintenir inchangées les trois indications suivantes :

une croissance annuelle du chiffre d’affaires en dollars américains « proche de 30 % » en 2026 (prévision à 35 %) ;

un taux de croissance annuel composé de l’activité IA de « milieu à haut 50 % » pour la période 2024-2029 ;

et un taux de croissance annuel composé d’environ 25 % pour le chiffre d’affaires total en dollars de l’entreprise entre 2024 et 2029.

Lors de cette conférence téléphonique, la direction devrait transmettre les messages suivants :

un optimisme renforcé vis-à-vis de la demande IA ;

une attitude plus proactive concernant l’expansion de capacité prévue pour 2027-2028 ;

un accent particulier sur la forte demande de la chaîne d’approvisionnement d’Apple ;

les avancées dans l’expansion accélérée des procédés N3 et N2 aux États-Unis ;

et une confiance affirmée face à la concurrence, notamment vis-à-vis de Tesla TeraFab, Samsung et l’activité de fonderie Intel.

Le rapport applique un multiple de valorisation de 20 fois le bénéfice anticipé à 12 mois, pour un objectif de cours de 2 400 dollars taïwanais, supérieur à la moyenne des cinq dernières années pour TSMC et témoignant de la forte reconnaissance par J.P. Morgan de sa logique de croissance structurelle.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.