Les actions américaines ont « oublié la guerre », pourquoi les obligations d'État américaines hésitent-elles encore ?

La volatilité des prix du pétrole continue de dominer la tarification des risques des actifs macroéconomiques, mais les voies de transmission entre les actifs commencent à diverger. Depuis le déclenchement de la guerre en Iran, la sensibilité des actions aux prix du pétrole diminue et montre une « décorrélation » relativement positive, tandis que les obligations évoluent quasiment en synchronisation avec les prix du pétrole. Ce changement est en train de remodeler la performance relative des actions et des obligations.

L’indice S&P 500 vient d’enregistrer une hausse cumulative de 9,8 % en dix séances, soit le gain de dix jours le plus fort depuis le rebond lié à la pandémie d’avril 2020. Par contraste avec la vigueur des actions, les rendements des bons du Trésor américain n’ont repris qu’une faible partie de la hausse enregistrée après le début du conflit.

Selon Trading Desk, Deutsche Bank a récemment publié un rapport indiquant que actions et obligations resteront très sensibles aux prix du pétrole dans le futur. Toutefois, à ce stade, l'évolution du poids accordé par les investisseurs aux prévisions de croissance, de bénéfices et de dépenses publiques rend les actions plus susceptibles de « se libérer de leurs chaînes », alors que les obligations restent sous la pression de l’inflation et de l’offre.

Biais de valorisation avant-guerre, la marge de correction des rendements obligataires est limitée

Il est difficile pour le marché obligataire de se redresser aussi rapidement que le marché actions, en partie parce que les rendements obligataires étaient déjà biaisés en termes de valorisation avant le déclenchement de la guerre.

Au début du conflit, les rendements des bons du Trésor US à 10 ans ont été artificiellement compressés à un niveau bas, principalement en raison d’un pessimisme irrationnel sur l’impact macroéconomique de l’intelligence artificielle, ainsi que d’un pari trop précoce sur l’affaiblissement du marché du travail américain et les pressions déflationnistes.

À l’époque, les anticipations de baisses agressives des taux de la Fed étaient largement intégrées dans le prix des obligations, alors qu’aujourd’hui ces attentes semblent de plus en plus difficiles à justifier.

Les dernières données sur l’emploi ont encore affaibli la rationalité de ces prévisions de baisse de taux. Le rapport ADP le plus récent envoie également un message de résilience du marché du travail, une tendance que le marché n’avait pas largement anticipée avant le déclenchement de la guerre.

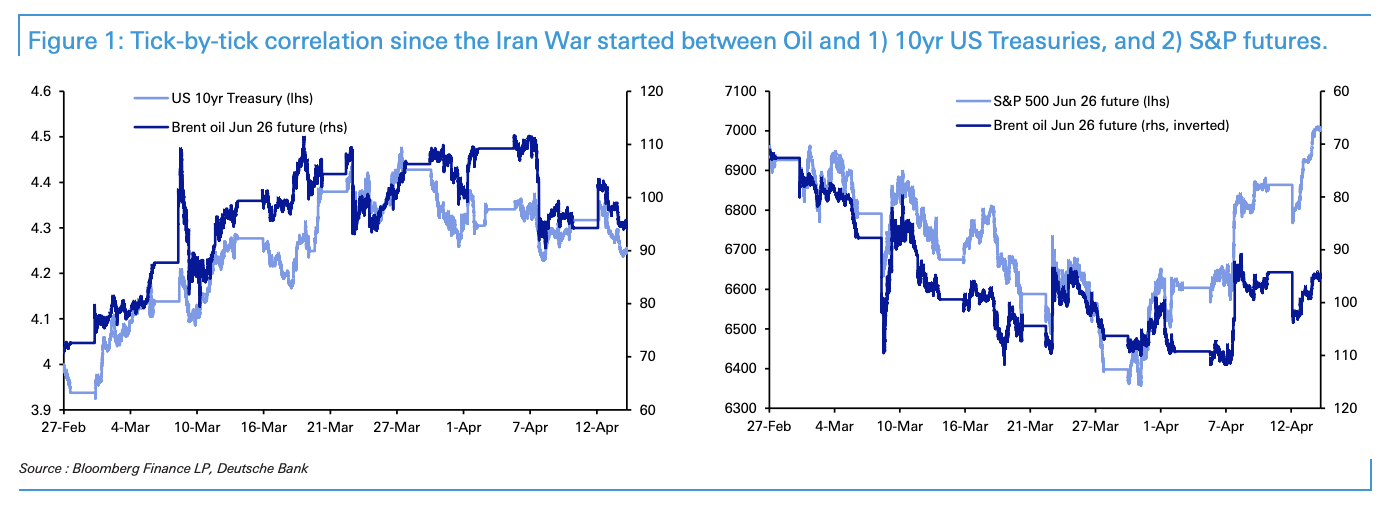

Le graphique montre que, depuis le début du conflit, les rendements des bons du Trésor à 10 ans et les contrats à terme sur le Brent évoluent presque en parfaite corrélation positive : la hausse du prix du pétrole s’accompagne d’une hausse des rendements, ce qui révèle que les anticipations d’inflation dominent la valorisation du marché obligataire.

L’effet de croissance nominale des bénéfices protège du risque d’inflation, offrant un amortisseur naturel aux actions

Contrairement au marché obligataire, le marché actions possède une tolérance intrinsèque à une certaine hausse de l’inflation, ce qui constitue le deuxième pilier de la divergence actuelle entre actions et obligations.

Une inflation modérée nuit rarement aux actions, parce que les bénéfices des entreprises sont des variables nominales, et augmentent mécaniquement avec la hausse des prix.

Les bénéfices du S&P 500 devraient croître de 19% au premier trimestre, bien au-dessus des attentes moyennes du marché. Cette perspective robuste a déjà été progressivement intégrée, offrant ainsi au marché actions un amortisseur contre les chocs liés à la hausse du pétrole.

Ce mécanisme n’existe pas sur le marché obligataire. Les flux des obligations à taux fixe ne sont pas ajustés à l’inflation : la hausse des prix du pétrole nourrit les anticipations d’inflation, fait monter la prime de risque et fait reculer la valeur des obligations, ce qui produit un effet inverse à celui des actions.

L’anticipation d’une expansion budgétaire accentue la divergence actions-obligations

L’anticipation d’une augmentation des dépenses publiques résultant de la guerre en Iran constitue un troisième facteur de divergence.

Le conflit a de fortes chances de conduire à une expansion budgétaire à plus grande échelle, selon deux axes : à court terme, des politiques de subvention devraient protéger les consommateurs contre la hausse des prix de l’énergie; à moyen et long terme, le conflit poussera les États à accroître leurs investissements dans la défense et l’indépendance énergétique, générant ainsi une pression budgétaire persistante.

L’augmentation des dépenses publiques implique une plus grande émission de dette, ce qui pèse directement sur la valeur des obligations et fait grimper les rendements. Pour les actions, l’expansion budgétaire est souvent perçue comme un soutien supplémentaire à la demande économique, particulièrement bénéfique pour les secteurs de la défense et de l’énergie.

Ce phénomène de divergence accentue les différences de réaction des marchés actions et obligations face à un même choc géopolitique.

Le prix du pétrole reste une variable clé, la pérennité de la divergence reste incertaine

Bien qu’il y ait actuellement une nette décorrélation actions-obligations, les investisseurs doivent rester vigilants.

En perspective, les marchés actions et obligations resteront sensibles aux variations du prix du pétrole. La relative résilience du marché actions reflète surtout une revalorisation autour des trois facteurs mentionnés, et non une rupture définitive avec l’influence du baril.

Les données de corrélation instantanée entre les futures S&P 500 et le Brent montrent que la corrélation négative (prix du pétrole en hausse, indices actions en baisse) s’est récemment réduite, sans pour autant s’inverser fondamentalement.

Pour les investisseurs, l’état actuel du marché signifie que les actions disposent d’un certain pouvoir de résistance à court terme, mais une nouvelle envolée des prix du pétrole, ou une révision des attentes concernant la politique monétaire de la Fed due à l’emploi ou à l’inflation, pourraient remettre en cause la situation de décorrélation actuelle.

~~~~~~~~~~~~~~~~~~~~~~~~

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

ARIA (Aria.AI) fluctue de 50,0% en 24 heures : les ventes des baleines provoquent un deuxième flash crash