Le recul des risques au Moyen-Orient entraîne un rebond des actions américaines, Goldman Sachs affirme qu'une poursuite de la hausse nécessite une reprise de la baisse des taux par la Fed.

La situation au Moyen-Orient s'est encore apaisée, l'Iran ayant annoncé que le détroit d'Ormuz est désormais « entièrement ouvert » à la navigation commerciale. Précédemment, les actions américaines avaient fortement rebondi. Alors que les risques géopolitiques diminuent, Goldman Sachs considère que, pour maintenir la dynamique haussière actuelle des marchés américains, la Fed doit revenir à une position favorable à la baisse des taux.

Christian Mueller-Glissmann, directeur de la recherche en allocation d'actifs chez Goldman Sachs, a décrit la récente reprise vigoureuse des actions américaines comme une « phase de reprise rapide et intense », notant que cette reprise est partiellement alimentée par des facteurs techniques – notamment le fait que les hedge funds, qui s'étaient précédemment désengagés pour réduire leur risque, sont désormais contraints de reconstruire leurs positions.

Bien que l'indice S&P 500 semble en bonne voie pour enregistrer une troisième semaine consécutive de hausse supérieure à 3 %, Mueller-Glissmann doute encore de la capacité de cette tendance à durer en l'absence de soutien de la politique monétaire. Il souligne que, pour maintenir cet élan haussier, la Fed doit revenir à une stance dovish.

Dans une interview, Mueller-Glissmann a déclaré : « Pour maintenir cette reprise et permettre à la hausse de se poursuivre, je pense que la Fed doit, dans une certaine mesure, revenir à sa position politique antérieure. Nous devons constater un allègement de la pression sur les taux d'intérêt. »

Il a également souligné qu'en dépit de la forte progression du marché boursier, les prix du pétrole restent élevés et la performance du marché du crédit est inférieure à celle du marché actions. Il attribue une partie de la bonne performance du marché actions à une exposition accrue aux valeurs technologiques, qui continuent de « produire de bons résultats ».

La Fed confrontée à un dilemme politique

Alors que, dernièrement, les investisseurs ont choisi d’ignorer le bruit médiatique lié à la guerre au Moyen-Orient dans leurs transactions et de se recentrer sur la résilience des bénéfices des entreprises incarnée lors de la dernière saison des résultats à Wall Street – menée par les valeurs technologiques –, l’impact négatif du conflit sur la croissance et l’inflation américaines reste non négligeable.

Le « numéro trois » de la Fed, le président de la Fed de New York Williams, a déclaré jeudi que les tensions au Moyen-Orient commençaient à produire des effets concrets sur l’économie américaine, se manifestant par une pression accrue sur les prix et un ralentissement de la dynamique de croissance. Dans une allocution destinée au secteur bancaire de sa région, il a souligné que le conflit renforçait encore l’incertitude sur les perspectives économiques américaines. Bien qu’il prévoie toujours une croissance cette année et une inflation à la baisse, il admet que la Fed est actuellement confrontée au double risque d’une inflation en hausse et d’un ralentissement de l’économie.

Williams a précisé que, si l’approvisionnement énergétique se stabilise rapidement, les prix de l’énergie devraient reculer, et les effets secondaires pourraient partiellement s'inverser plus tard dans l’année. Il avertit néanmoins que si le conflit évolue vers une crise d'approvisionnement à plus grande échelle, cela pourrait encore accentuer l'inflation et freiner l’activité économique – une tendance qui « commence déjà à apparaître ».

Le président de la Fed de Saint-Louis, Musalem, partage ce constat : « Les chocs d’approvisionnement menacent le double mandat de la Fed en matière d’inflation et d’emploi », tout en relevant que « la fourchette actuelle des taux directeurs pourrait rester appropriée pendant un certain temps ». Il ajoute : « Le choc pétrolier pourrait se répercuter sur l’inflation sous-jacente, ce qui signifie qu'elle pourrait rester proche de 3 % jusqu’à la fin de l’année. »

Même le gouverneur de la Fed, Milan, généralement favorable à des baisses de taux plus marquées et plus fréquentes, a récemment nuancé sa position. Jeudi, il déclarait avoir adopté une approche plus prudente à propos de la baisse des taux, car l’inflation s’avère plus tenace, rendant moins pressant l’assouplissement de la politique monétaire. Alors qu’il s’attendait initialement à quatre baisses de taux cette année, il penche désormais pour trois.

Milan observe que, depuis décembre dernier, la situation de l’inflation s’est dégradée, sans que cela soit entièrement imputable à la guerre au Moyen-Orient. En fait, il avait déjà détecté cette tendance plusieurs mois avant le début du conflit. Il relève que la composition de l’inflation s’est complexifiée, « certains secteurs contribuant davantage, ce qui rend la situation plus difficile qu’en début d’année ».

A présent, Milan considère que la Fed devrait viser un taux neutre, estimé à 2,5 %. Il anticipe un retour de l’inflation à l’objectif de 2 % dans environ un an. Concernant le marché du travail, Milan ne voit aucune raison de douter de la poursuite du ralentissement. Par conséquent, compte tenu de la faiblesse du marché de l'emploi, il préconise une baisse des taux dès à présent.

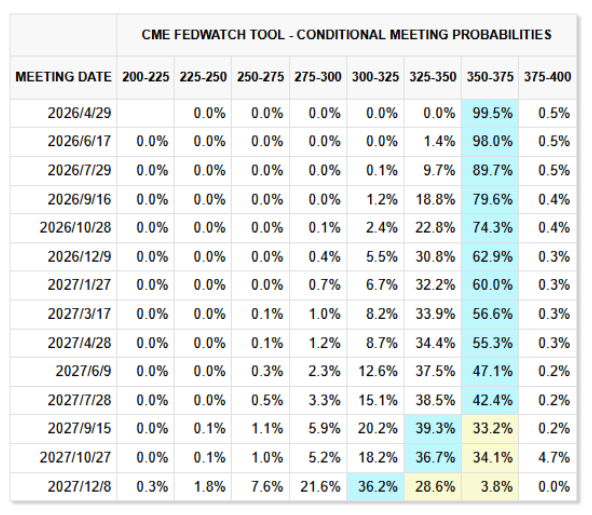

En résumé, les doubles risques posés par le conflit du Moyen-Orient – hausse de l’inflation et ralentissement de la croissance – plongent la Fed dans un dilemme décisionnel. Au moment de la rédaction, l’outil « FedWatch » du CME Group affiche une probabilité de 62,9 % que la Fed maintienne ses taux jusqu’à fin 2026.

Lors de la réunion de politique monétaire du 17 au 18 mars, la Fed a annoncé le maintien de la fourchette cible du taux des fonds fédéraux entre 3,5 % et 3,75 %, pour la deuxième fois consécutive. Bien que la plupart des responsables aient prévu au moins une baisse de taux cette année, le compte-rendu de mars révèle des inquiétudes croissantes.

Beaucoup de décideurs soulignent que la persistance de l’inflation pourrait finir par nécessiter une hausse des taux. La probabilité que l’inflation reste nettement au-dessus de l’objectif de 2 % a augmenté. Le compte-rendu de mars indique que la grande majorité des participants jugent que les progrès vers l’objectif de 2 % sont plus lents que prévu, le risque d’un dépassement durable s'étant accru.

Dans le même temps, la plupart des responsables s'inquiètent du fait qu’une guerre prolongée pourrait impacter le marché du travail et requérir alors une baisse des taux. Beaucoup d’entre eux mettent en garde : dans un contexte où la création nette d'emplois est faible, le marché du travail reste fragile face à tout choc négatif. Une guerre prolongée au Moyen-Orient pourrait peser sur le climat des affaires et entraîner un rétrécissement de l’embauche.

En réalité, même avant l'éclatement du conflit au Moyen-Orient, la marge de manœuvre de la Fed pour baisser les taux s'était déjà réduite – le marché du travail étant stabilisé, les craintes de récession s'étaient estompées, tandis que la progression vers 2 % d’inflation semblait suspendue.

En combinant le contenu des minutes de la Fed et le contexte de marché actuel, le scénario le plus probable à court terme est le maintien des taux directeurs inchangés, tant la probabilité d'une remontée ou d'une baisse immédiate reste faible. Du côté d’un relèvement, si quelques responsables envisagent cette option, la majorité considère qu’il est « trop tôt » pour évaluer l’impact du contexte moyen-oriental sur l’économie, et privilégie la prudence.

Quant aux conditions pour une baisse, le compte-rendu précise que la poursuite du conflit au Moyen-Orient, si elle détériore nettement le marché de l’emploi, pourrait exiger d’accélérer la détente monétaire. Or, les derniers chiffres de l’emploi non agricole dépassent les attentes, ce qui retarde le besoin de baisse immédiate des taux.

Certains analystes estiment que l’orientation de la politique monétaire de la Fed dépendra largement de variables extérieures hors de son contrôle – soit la durée et l’intensité du conflit moyen-oriental. Dès lors, on peut s’attendre à une politique d’« observation – attente des données – décisions opportunistes ».

La Fed annoncera sa décision sur les taux le 29 avril. Cette échéance sera un test clé pour le futur de la politique monétaire américaine. Le consensus anticipe un statu quo. Tout changement de formulation dans le communiqué, ou dans les déclarations du président Powell en conférence de presse, servira de point de repère pour les marchés.

Succession à la tête de la Fed : si elle échoue, le rêve de baisse des taux de Trump pourrait en pâtir

Parallèlement, le processus de succession à la direction de la Fed rencontre des difficultés, ce qui pourrait influencer la trajectoire future de la politique monétaire.

Le Comité bancaire du Sénat doit organiser la semaine prochaine l'audition de confirmation de Waller, le candidat de Trump à la présidence de la Fed. Cette audition sera l’occasion pour les sénateurs des deux camps d’examiner ses positions sur l'économie et la politique monétaire. Waller est un ancien gouverneur de la Fed et conseiller économique de Trump. Les investisseurs surveilleront de près la manière dont Waller parviendra à équilibrer deux forces opposées : la pression de Trump pour assouplir notablement le coût de l’emprunt, et les conditions économiques qui ne le permettraient pas à court terme.

Compte tenu des attaques répétées de l’administration Trump contre la Fed et d’une inflation supérieure à la cible de la banque centrale depuis plus de cinq ans, toute réponse maladroite de Waller sur la question des taux pourrait saper la crédibilité de la Fed sous sa direction.

Néanmoins, même si Waller satisfait lors de l’audition, tant que l’enquête du Département de la Justice sur Powell n’est pas close, sa confirmation au Sénat reste incertaine. Le républicain de Caroline du Nord, Tillis, a déjà déclaré qu’il ne soutiendrait aucun candidat tant que cette affaire n’est pas réglée, arguant qu’elle menace l’indépendance de la Fed.

Trump a réitéré cette semaine que si Powell ne quitte pas la Fed à temps, il prendra des mesures pour le remplacer. Bien que le mandat de Powell comme président se termine le 15 mai, il reste gouverneur jusqu’en janvier 2028. Selon la tradition, le président sortant quitte entièrement l’institution à la fin du mandat, mais Powell a indiqué en mars vouloir rester jusqu’à la fin de l’enquête de la Justice « de manière transparente et définitive ».

Trump a précisé qu’il maintiendrait l’enquête sur Powell lancée par la Justice, réaffirmant la nécessité d’examiner les questions liées au projet immobilier de la Fed. Le fait que les procureurs aient inspecté le siège de la Fed cette semaine montre que le DOJ n’a pas abandonné l’enquête, d’autant que début avril, la juge fédérale Boasberg a maintenu la décision d’annuler la convocation contre Powell.

Si Waller n’est pas confirmé avant le 15 mai, Powell envisage d’assurer l’intérim à la présidence, tout en conservant sa fonction au FOMC, organe chargé de décider des taux. Ainsi, tant que l’administration Trump poursuit l’enquête, la nomination de Waller pourrait être repoussée, ce qui laisserait à Powell un contrôle majeur sur la politique monétaire.

La résilience des bénéfices constitue une base essentielle ! Wall Street salue bruyamment la hausse des actions américaines

Malgré la persistance de l’incertitude monétaire, plusieurs grandes institutions de Wall Street ont récemment salué avec enthousiasme les perspectives des marchés américains, soutenus par la résilience des résultats des entreprises, avec l’espoir d’un nouveau cycle haussier mené par les valeurs technologiques.

Le stratège boursier chevronné et cofondateur de Fundstrat, Tom Lee, surnommé l’« oracle de Wall Street », estime que la position actuelle du marché boursier américain – et même mondial – est plus solide que lors du précédent sommet historique atteint plus tôt cette année. Tom Lee partage le point de vue classique de J.P. Morgan : le secteur technologique fondé sur l’infrastructure de calcul pour l’IA guidera la prochaine grande phase haussière des actions.

Citi a relevé sa note sur les actions américaines, passant de « Neutre » à « Surpondérer », tablant sur un S&P 500 à 7 700 points d’ici la fin de l’année. Selon leur dernier rapport, le secteur technologique, longtemps contraint par les tensions géopolitiques, des valorisations élevées et des attentes trop grandes, bénéficie désormais d’une fenêtre de réévaluation fondamentale alimentée par le retour de l’appétit pour le risque. Avec la détente du Moyen-Orient, les flux quittent les valeurs refuges pour retourner vers les actifs risqués, le S&P 500 et le Nasdaq progressant de concert ; c’est le signe que les capitaux se repositionnent non plus sur le « présent anxieux », mais sur la « trajectoire future des profits alimentés par l’IA ». Ainsi, les valeurs technologiques, notamment les grandes plateformes, ne sont plus seulement un refuge de liquidité, mais redeviendraient l’ancre centrale des anticipations de profitabilité et d’appétit pour le risque aux USA.

Les stratèges actions de BlackRock sont également repassés à « Surpondérer » sur les titres américains. BlackRock insiste sur la nouvelle saison des résultats qui commence, saluant le moteur de croissance des profits comme pilier durable du marché haussier. Selon eux : « Même pendant les tensions géopolitiques, les prévisions de bénéfices des sociétés américaines continuent de grimper, essentiellement grâce à la forte demande pour les capacités de calcul liées à l’IA. »

En somme, le nouveau récit de marché haussier sur les actions US repose sur trois grands piliers : la résilience des résultats illustrée par la dernière saison de publications, la reprise de l’appétit pour le risque portée par l’IA et la tech, et la conviction que le choc du Moyen-Orient n’entraînera pas durablement une inflation persistante façon 2022. Tant que ces trois fondements restent solides, et dans un contexte d’apaisement au Moyen-Orient, Wall Street pourrait rester dynamique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.