Sandisk, deux fortes hausses en trois semaines — Morgan Stanley 1100 USD combiné à Bernstein 1250 USD

Table des matières

- 1. Objectif de cours SanDisk 690→1100 dollars, deuxième révision majeure en trois semaines

- 2. Les prix dépassent durablement les attentes, 95,5 % de marge brute additionnelle soutient un modèle "machine à cash"

- 3. Les paiements anticipés sur les accords à long terme constituent le véritable point de controverse

- 4. Ancrage de valorisation 23 fois 48 dollars, comparé à la décote 25 fois de Micron

- 5. NXPI : une candidate au rebond automobile sous-évaluée de façon pessimiste

- 6. ON Semiconductor : le multiple de valorisation rehaussé de 15 à 20 fois

- 7. Qualcomm QCOM : le pic de la téléphonie est déjà atteint, le data center comme "option call"

- 8. Trois preuves croisées : cycle à la hausse, la mémoire reste le levier le plus pur, faiblesse de la téléphonie

- 9. Points de risque

- Sources et périmètre des données

SanDisk revalorisé deux fois en trois semaines — 1 100 $ de Morgan Stanley combinés à 1250 $ de Bernstein

Le 27 avril, Morgan Stanley a publié deux rapports majeurs le même jour : l'objectif de cours de SanDisk SNDK a été relevé d'un coup de 690 à 1 100 dollars, prévoyant un BPA CY26 de 127,92 dollars, soit 65 % au-dessus du consensus. La revue deux semaines avant résultats couvre aussi NXPI, ON et QCOM ; pour ON le target price grimpe de 64 à 85 dollars et le multiple de valorisation de 15 à 20, NXP est maintenu à l'achat à 299 dollars, Qualcomm reste à la vente à 132 dollars mais l’effet data center pourrait déclencher un short squeeze. L’équipe de Joseph Moore estime que la force à court terme de SanDisk est déjà intégrée par le marché ; le débat se focalise désormais sur la durabilité du super-cycle mémoire, alors que STM, TI et Renesas viennent de grimper de 14% la semaine dernière, confirmant le cycle haussier.

1. Objectif de cours SanDisk 690→1100 dollars, deuxième forte révision en trois semaines

Le 27 avril, Morgan Stanley a porté d’un coup l’objectif sur SanDisk SNDK de 690 à 1 100 dollars, soit une hausse de 59 %. C’est la deuxième grande révision du secteur mémoire en trois semaines — la précédente étant celle de Bernstein le 9 avril, de 1 000 à 1 250 dollars (cf. « SanDisk : accélération du prix du NAND, objectif relevé à 1250 $, scénario extrême 3000 $ » du 09/04/2026).

Les deux banques d’investissement s’accordent sur la trajectoire et la cible : SanDisk côte aujourd’hui 989,90 dollars (clôture du 24 avril), soit un potentiel de 11,12 % par rapport à Morgan Stanley, de 26,27 % par rapport à Bernstein. Les deux estiment que le cycle mémoire est loin d’être achevé.

La différence est dans la méthode. Morgan Stanley applique 23 fois le BPA moyen cyclique, soit 48 dollars (« cycle traversé » : moyenne sur phases hautes et basses pour éviter les écueils d’une valorisation sur pic). Avant, c’était 23 x 30 = 690, maintenant le BPA traversé devient 48 $, sans changer le multiple, donc le cours cible saute de 60 %. Bernstein raisonne sur 11 fois le BPA moyen cyclique, soit 113,93 $ pour arriver à 1 250 $. L’un regarde la médiane ajustée, l’autre la moyenne, mais tous deux montent la profitabilité mémoire sur un nouveau plateau.

L’avis de Joseph Moore est direct : la force immédiate est déjà valorisée, les résultats de la semaine « ne sont pas une opportunité de trading », la polémique porte surla soutenabilité du cycle. Tant que les data centers hyperscale continuent à porter l’investissement IA à l’extrême, les prix tiendront.

2. Les prix dépassent durablement les attentes, 95,5 % de marge brute additionnelle soutient un modèle "machine à cash"

SanDisk avait guidé pour le trimestre de mars une hausse des prix de +60 % en séquentiel, avec des volumes en baisse d’un chiffre — déjà impressionnant au moment de l’annonce. Mais la réalité est au-dessus : les sources tierces donnent pour le NAND une hausse séquentielle globale du prix moyen de +90 % de janvier à mars, +70-75 % sur avril-juin, avec des SSD clients particulièrement dynamiques, le segment fort de SanDisk.

Plus crucial encore,la marge brute additionnelle atteint 95,5 %. Concrètement, pour 100 dollars de revenu supplémentaire, 95,5 sont du profit brut. SK Hynix a publié pour le trimestre de janvier-mars une hausse de prix de +70 % et des volumes en léger recul de 10 %, en ligne avec SanDisk. Les chiffres de l’association sectorielle montrent même que les volumes du trimestre montent légèrement : les combinaisons prix/volume de SanDisk pourraient donc avoir surpassé ses propres guidances.

Voici les hypothèses clés de Morgan Stanley pour le trimestre avril-juin de SanDisk :

Source des données : Morgan Stanley, 27 avril, « Raising PT to 1100 as pricing stays strong »

Le rapport résume bien : « Quand chaque participant a déjà investi au maximum de ses capacités, les prix tiennent bon ». Pour SanDisk, Morgan Stanley rajoute encore +15 % sur les deux prochains trimestres (juillet-septembre, octobre-décembre). La progression annuelle des volumes sur l’exercice arrêté au 26 avril est revue de +17 % à +22 %.

3. Les paiements anticipés sur les accords à long terme constituent le véritable point de controverse

Le marché a intégré les données de court terme, le vrai débat estcombien de temps ce cycle peut-il durer. Sur ce point, SK Hynix, Micron MU et SanDisk gardent tous le silence dans leurs rapports : très peu de détails sur les accords à long terme. Pour l’équipe Joseph Moore : il n’y a pas de communication avant finalisation des accords, mais cela n’implique pas qu’aucun accord ne soit en négociation.

L’indice clé vient du bilan. Morgan Stanley avoue s’attendre à ce quedes paiements anticipés en cash apparaissent bientôt chez SanDisk, correspondant à des prépaiements sur des contrats de fourniture pluriannuels. C’est ce qui pourrait changer l’ancrage de valorisation : dès que ces prépaiements seront dans les comptes, la question ne sera plus la « valorisation sur pic » mais bien « valorisation sur contrat ».

La communication sur les capex est aussi à surveiller. SanDisk prévoit 40-50 % de croissance des investissements bruts sur 12 mois, sous l’impulsion du partenaire Kioxia. Micron MU ne prévoit pas d’augmentation comparable de capacité ; la DRAM (mémoire dynamique) constitue le principal goulet, avec un rendement supérieur. L’absence d’augmentation côté offre implique que l’équilibre offre-demande sur le NAND ne sera pas rompu par la hausse des capacités internes.

La valorisation de SanDisk est actuellement de seulement 6,5 fois le free cash flow attendu 2027, soit 35 % de décote par rapport à Micron MU à 10 fois. Mais Morgan Stanley précisequ’à long terme, ils privilégient toujours la DRAM sur le NAND — Micron dispose d’une exposition directe à l’IA (stockage à large bande HBM), alors que SanDisk bénéficie indirectement via SSD enterprise et High Bandwidth Flash (HBF, nouvelle génération de flash qui substitue partiellement le HBM).

4. Ancrage de valorisation 23 fois 48 dollars, comparé à la décote 25 fois de Micron

Morgan Stanley valorise SanDisk sur 23 fois le BPA moyen cyclique à 48 dollars, soit un objectif de 1 100 dollars. Ce multiple est inférieur de 2 à celui de Micron (25x), reflétant une exposition IA moins directe, mais partiellement compensée par un meilleur taux de conversion du free cash flow de SanDisk. Historiquement sur 9 ans, la moyenne de BPA cyclique du secteur est de 6,33 dollars, SanDisk établit un nouveau benchmark à 48 dollars, soit 7,6 fois la moyenne.

Trois scénarios :

Source des données : Morgan Stanley, rapport du 27 avril

Le scénario haussier à 1 500 dollars suppose un BPA pic à 60 dollars, soit 40 % au-dessus du pic actuel — avec la demande IA et un atterrissage plus doux du cycle baissier comme facteurs clés. Au contraire, le scénario baissier à 600 dollars suppose que SanDisk évite une perte aussi sévère que lors du précédent cycle baissier (-13 $/action) mais que le multiple retombe vers la moyenne secteur semi-conducteurs.

Il faut noter que les 989,90 dollars de clôture du 24 avril incorporent déjà 95 % du scenario central. En d’autres termes, avec la seule hypothèse de Morgan Stanley réalisée, il ne reste que 11 % de potentiel haut — de vraies surprises à la hausse requièrent soit une extension du cycle, soit l’apparition rapide de prépaiements contractualisés dans les comptes.

5. NXPI : une candidate au rebond automobile sous-évaluée de façon pessimiste

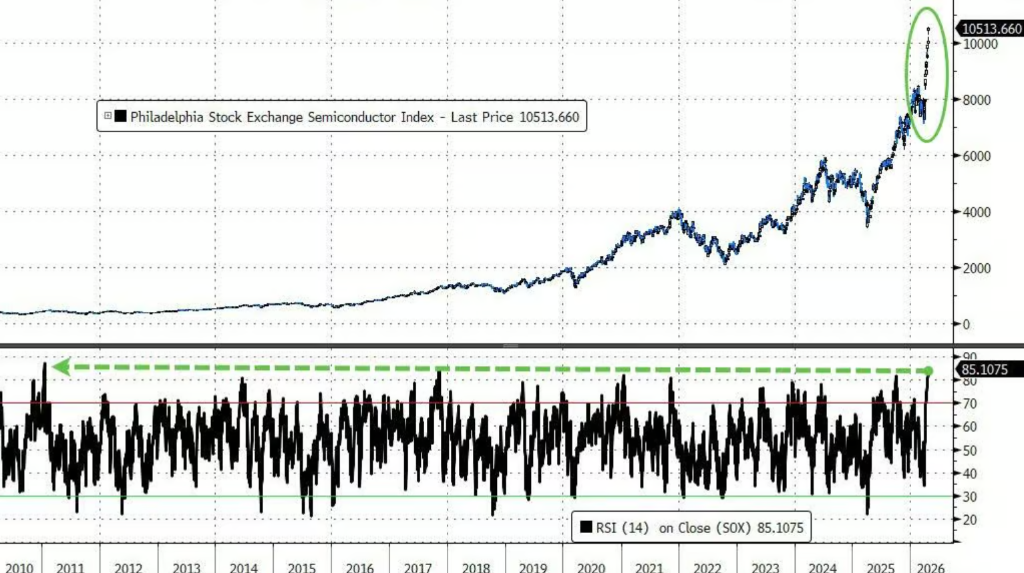

NXP présente ses résultats après bourse le 28 avril, premier de la semaine. Les acteurs analogiques comme Texas Instruments, STMicro, Renesas ont dépassé de 7 points l’indice Philadelphia la semaine précédente, avec une hausse de 14 % sur les grosses capitalisations. Mais NXP sous-performe depuis le début de l’année ; Morgan Stanley estime que le pessimisme du marché sur l’auto est déjà pleinement intégré.

Source des données : Morgan Stanley, 27 avril, « Weekly: Earnings Week 2 »

Trois points à surveiller. Premièrement,la visibilité sur l’auto. Lors de la conférence de mars, NXP n’intégrait pas encore la reprise de cycle de restock en deuxième semestre, en ligne avec ON. Mais Renesas a précisé : « l’accumulation prévue sur les stocks de canaux a échoué à cause d’une accélération du sell-in, si bien que les stocks ont diminué » — ces « commandes anticipées clients » ont été réfutées par TI et STM. La question est de savoir si la reprise de stock aura lieu, NXP devra guider sur une croissance semestrielle de 11 % sur le trimestre avril-juin.

Deuxième point,les stocks de distribution. Sur janvier-mars, NXP est passé de 9 à 10 semaines, à une de sa cible longue de 11 semaines pour 2026, mais les stocks clients restent tendus — la direction veut 11 semaines, mais le timing de la reprise reste incertain.

Troisièmement,la montée du contenu par véhicule. ADAS, radars et processeurs haut de gamme accélèrent toujours. NXP surperforme le secteur en croissance auto depuis deux ans, et Morgan Stanley table sur un dépassement en 2026 encore.

NXP cote actuellement 244,04 dollars (clôture du 24 avril), objectif Morgan Stanley 299 dollars, soit une hausse potentielle de 22,52 %, en valeur 17,5 fois le BPA 2027 (17,09 dollars).

6. ON Semiconductor : le multiple de valorisation rehaussé de 15 à 20 fois

ON publie après bourse le 4 mai. Sa progression est extrême : +82 % depuis le début de l’année, +20 % sur les 5 derniers jours — le plus anticipé du panel Morgan Stanley cette semaine.

Morgan Stanley rehausse alors le multiple à 20 fois au lieu de 15 (moyenne historique), objectif 64 à 85 dollars. L’excès de prime s’explique par l’amplification du cycle analogique + l’exposition diversifiée aux alimentations (incluant data centers, satellites en orbite basse, ADAS, carbure de silicium). Pourtant le cours ON de 98,40 dollars (24 avril) dépasse déjà la cible de 85 dollars de 13,6 % — la cible vient d’être rehaussée, le cours a déjà franchi le seuil.

Deux aspects à surveiller.Premièrement, la dynamique du carbure de silicium et du power. STMicro la semaine passée insistait : « sur ADAS, SiC, senseurs, MCUs, l’infrastructure IA et les satellites bas orbite compteront parmi les plus fortes contributions 2026 ». Le secteur est aligné — l’environnement SiC s’améliore, la demande data centers en SiC croît, le design automobile tient, donc la chaîne « power » d’ON doit en sortir gagnante.

Deuxièmement, le potentiel de hausse des marges brutes. Sur janvier-mars, ON a souffert d’un manque d’utilisation usine qui a bridé de 7 points la marge brute. On prévoit une remontée d’utilisation pour le reste de l’année vers 75 %, une accélération au second semestre. Ajoutons l’amortissement exceptionnel annoncé en novembre 2025 (200-300M$ sur 6 mois, réduisant de 10-15M$ la dépréciation annuelle), l’accélération du cycle analogique et la croissance de la demande data center,ON pourrait viser 40 % de marge brute — la prévision consensus est à 39,6 %, Morgan Stanley voit plus haut.

Le vrai risque : les attentes sont déjà tellement élevées. +82 % cette année a déjà consommé l’histoire « surprise + révision positive » ; si les résultats ne battent pas plus fort ou que les perspectives n’accélèrent plus, le titre peut corriger. Même scénario qu’avec SanDisk : « le court terme fort est valorisé, le débat est sur la durée ».

7. Qualcomm QCOM : le pic de la téléphonie est déjà atteint, le data center comme "option call"

Qualcomm publie le 29 avril après bourse, seul titre à la vente chez Morgan Stanley. Objectif à 132 dollars, cours actuel à 148,85 dollars (24 avril), soit déjà 12,79 % au-dessus de la cible.

Morgan Stanley juge que Qualcomm a « maximisé sa profitabilité à court terme ». La téléphonie fléchit deux trimestres consécutifs : janvier-mars CA mobile 6 milliards USD (-23 % séquentiel), avril-juin 5,6 milliards (-6 % séquentiel). L’Android représente 70 %+ du CA mobile, -15 % estimé en glissement annuel ; les marques chinoises baissent fortement leurs commandes processeur, Qualcomm a réduit ses commandes de fondeur chez TSM. Samsung fait exception, l’approvisionnement mémoire soutenant modérément la série S26. Au total,environ 30 % du CA mobile de Qualcomm est en risque de révision à la baisse.

L’exposition Apple peut-elle compenser le repli Android ? Chez Morgan Stanley, les retours du hardware sont positifs pour Apple deux prochains trimestres, Qualcomm représentant plus de 90 % chez Apple, ce qui pourrait soutenir le CA mobile au-delà de l’effet saisonnier. MaisApple est un client à valeur terminale nulle — la migration vers la puce modem maison est en cours, d’ici cinq ans le CA Apple disparaîtra pour Qualcomm. Un soutien ponctuel par Apple ne peut pas soutenir la valo à long terme.

L’histoire data center pourrait causer un short squeeze. Qualcomm devrait dévoiler sa roadmap CPU serveur lors du Investor Day de juin — le marché spécule déjà sur une annonce dans quelques mois. La guidance data center était pour l’exercice 2027, avancée d’un an par rapport à 2028. Mais Morgan Stanley avertit : « Le data center représente une option call intégrée chez Qualcomm à moyen terme, mais nous restons sceptiques à court terme » — difficile de rivaliser avec le rythme d’innovation et de R&D des gros acteurs, le marché est déjà optimiste, le risque de trop d’attente grandit.

8. Trois preuves croisées : cycle à la hausse, la mémoire reste le levier le plus pur, faiblesse de la téléphonie

En reliant les prévisions SanDisk + NXP + ON + Qualcomm, trois diagnostics convergent cette semaine.

Le cycle analogique est bien à la hausse. TI, STM, Renesas ont tous dépassé les attentes la semaine passée, surtout sur l’industrie élargie, l’auto, le pricing power (hausse MCU de STMicro en exemple). NXP est le retardataire du secteur, un rôle de « candidate au rebond ». ON symbolise la « montée du cycle » — le passage du multiple de 15 à 20 fois est le meilleur signal de reprise pour Morgan Stanley.

La mémoire demeure le levier IA le plus pur. Morgan Stanley et Bernstein révisent deux fois en trois semaines la cible de SanDisk, dans le même sens. Au sein de la chaîne, mémoire dynamique (DRAM, HBM principalement) > NAND (large capacité) > design (processeurs). SanDisk est le plus sensible sur le NAND ; Micron MU est le marqueur pur IA sur la DRAM. Aux cours actuels, SanDisk 989,90 dollars, Micron 496,72 dollars, l’écart de valorisation traduit essentiellement la différence d’exposition IA.

La faiblesse du mobile est confirmée. Les fondamentaux de Qualcomm, la faiblesse Android en Chine, l’intégration modem d’Apple, convergent : la croissance de la part semiconducteur dans les smartphones est sur une « piste limitée ». Les plus impactés étant Qualcomm (presque 70 % de revenus sur Android), alors que la chaîne Apple est temporairement mieux lotie. Cette tendance recoupe l’avertissement de TSM sur janvier-mars (« la mixité s’incline fortement vers l’IA, l’ajustement mobile est structurel », cf. « Décryptage des résultats 1Q26 TSM : capex remonté à 56 Md$ », 15/04/2026).

Classement des potentiels d’objectifs versus clôture du 24 avril :

Source des données : Morgan Stanley, 27 avril, Yahoo Finance

9. Points de risque

Risques baissiers pour SanDisk : croissance du secteur NAND inférieure aux attentes, expansion agressive des concurrents sur changement d’économie vs capex, perte de part data center (y compris la concurrence continue des fabricants chinois). Risques haussiers : accélération du contenu NAND portée par l’edge IA, pénétration plus rapide du SSD entreprise, avantages de technologies avancées comme le High Bandwidth Flash (HBF).

Pour NXP, risques baissiers : intensification de la concurrence auto, prolongation du cycle baissier industriel / IoT, faiblesse de la demande produits de consommation. Risques haussiers : accélération des moteurs auto (gestion corps, radar, processeurs haut de gamme), expansion des marges brutes vers le niveau cible de 60 % grâce à l’optimisation produit.

Pour ON, risques baissiers : attentes trop élevées, restockage décevant, ralentissement auto ; à la hausse : reprise rapide des taux d’utilisation + cycle analogique prolongé.

Pour Qualcomm : risques baissiers liés au goulet mémoire freinant les livraisons mobiles, lancement anticipé du modem Apple en interne, perte de part Android, échec de la diversification ; à la hausse : normalisation mémoires, résilience Android, retard de transition chez Apple, croissance non-mobile plus rapide que prévu.

À l’échelle macro, surveiller une chose clé cette semaine :la concrétisation des paiements anticipés contractuels dans les rapports SanDisk — c’est la bascule entre un « court terme fort » et une « visibilité long terme ». Si cela se réalise, toute la chaîne mémoire devra reconsidérer ses valorisations ; sinon, patience et « pricing au cycle en cours » resteront de mise.

Sources et périmètre des données

Rapports de référence

- Morgan Stanley, équipe Joseph Moore, 27/04/2026, « Raising PT to 1100 as pricing stays strong » (rapport SanDisk SNDK)

- Morgan Stanley, équipe Joseph Moore, 27/04/2026, « Weekly: Earnings Week 2 (NXPI, ON, QCOM) » (rapport hebdo semi-conducteurs)

- Bernstein, équipe Mark C. Newman, 09/04/2026, « SanDisk: NAND Pricing Accelerating, PT Raised to 1250, Blue-Sky 3000 » (référence historique)

Cotations de référence (Clôture du 24/04/2026)

Source des données : Yahoo Finance regularMarketPrice, clôture US du 24/04/2026 (pas de cotation le samedi 25/04)

Change de référence

Toutes les valeurs de ce rapport sont des actions US, en dollars ; pas de discussion sur la conversion monétaire.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

IOSG analyse en détail MSTR STRC : la « flywheel » de financement BTC derrière un rendement de 11,5%

En vogue

PlusLa volatilité de ESIM (Depinsim) atteint 204,1 % en 24 heures : le volume des transactions explose de 797 %, provoquant de fortes fluctuations de prix

Les semi-conducteurs ont augmenté de 39 % en un mois ! Le responsable des fonds spéculatifs de Goldman Sachs : « Cela n'est jamais arrivé depuis la bulle Internet. Ce marché, je ne le poursuivrai pas. »