L’ère du CPU pour les agents d’IA : x86 vs ARM

La thématique principale du matériel AI évolue de la question « Les GPU sont-ils suffisants ? » à « Où le système risque-t-il d’être engorgé ? ». À l’ère de l’entraînement, les GPU et accélérateurs spécifiques absorbent la majeure partie du budget marginal ; à mesure que l’on avance vers le déploiement, l’Agentic AI et l’AI d’entreprise, les tâches ne se limitent plus à un simple appel de modèle, mais englobent planification, récupération, appel d’outils, interaction API, gestion d’état, accès base de données et boucles multiples. Le CPU réintègre le cadre tarifaire — mais la question cruciale devient : pour cette nouvelle croissance, la relève sera-t-elle assurée par x86 ou ARM ?

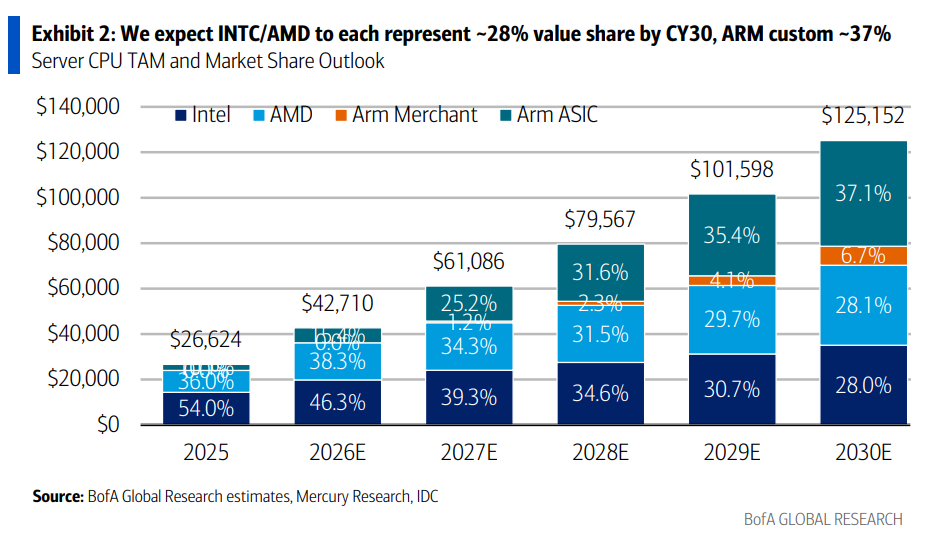

Selon Hardware AI, le jugement central du rapport des analystes de Bank of America Securities, dont Vivek Arya, est le suivant : "D’ici 2030, le TAM des CPU serveurs passera d’environ 43 milliards de dollars en 2026 à 125 milliards de dollars, affichant un taux de croissance annuel composé de 31% ; le rôle des CPU dans l’Agentic AI devient plus important, constituant un supplément au TAM actuel des data centers, et non un substitut aux racks d’accélérateurs et autres composants."

Dans cette estimation, c’est le changement de part de marché qui saute davantage aux yeux que l’expansion du volume total : d’ici 2030, Intel et AMD détiendront chacun environ 28 % de la valeur du marché des CPU serveurs, les CPU ARM commerciaux environ 7 %, et les CPU ASIC/custom ARM environ 37 %. En d’autres termes, le x86 subsiste, mais l’essentiel de la croissance se dirige vers ARM, en particulier dans les CPU développés ou personnalisés par les fournisseurs cloud. AMD reste la partie la plus forte sous x86, tandis que Nvidia entre dans le récit CPU grâce à son architecture full-stack et ses racks Vera CPU.

Mais il ne s’agit pas d’un récit où le CPU remplace le GPU. Même en atteignant 125 milliards de dollars en 2030, les CPU serveurs ne représenteront qu’environ 6 % du TAM des systèmes de data centers ; les accélérateurs AI restent majoritaires, avec une taille estimée à près de 1 170 milliards de dollars en 2030. En réalité : l’Agentic AI transforme le CPU de second rôle en un des goulots d’étranglement du système, et x86 et ARM se disputent une nouvelle prééminence sur ce terrain.

L’Agentic AI fait basculer le CPU de « celui qui nourrit le GPU » à la surface de contrôle

À l’étape d’entraînement, le rôle du CPU est clair : décompression, tokenisation, traitement par lot, ordonnancement, envoi des données vers le GPU. Le gros du calcul matriciel est géré par le GPU ou l’accélérateur AI, d’où de 2022 à 2025 une croissance annuelle composée de 139% sur le marché des accélérateurs AI contre seulement 4% pour les CPU serveurs.

D’ici 2025, les accélérateurs AI auront capté 88% des dépenses de calcul des data centers, les CPU uniquement 12%. Cette proportion explique pourquoi le marché a focalisé sur les GPU ces dernières années.

Lors de l’inférence, le rôle du CPU s’élargit. L’inférence via LLM peut être découpée en trois phases : chargement, prefill et decode. La phase de chargement dépend des I/O disque et de la vitesse CPU ; la phase prefill est surtout influencée par le GPU, le réseau et le calcul matriciel, mais le CPU intervient toujours sur la tokenisation, le routage, le batch, l’allocation de mémoire ; durant la phase de decode, la réutilisation du KV cache, la gestion mémoire, le contrôle du flux token par token, l’échantillonnage, les guardrails et le traitement des logits renforcent l’importance du CPU.

L’Agentic AI va plus loin encore. Une requête utilisateur peut se diviser en plusieurs sous-tâches : récupération de contexte, appel d’outils, accès aux bases, routage inter-modèles, évaluation de résultats intermédiaires, puis décision de l’étape suivante. Le GPU s’occupe du calcul modèle, le CPU orchestre ces étapes. Le CPU cesse donc d’être un simple « host processor » pour devenir une partie du plan de contrôle de l’inférence AI — or x86 et ARM n’ont pas le même itinéraire d’architecture sur cette surface de contrôle.

Ce qu’on ajoute, ce n’est pas un CPU principal, mais une rangée de racks dédiés CPU-only

Les opportunités pour les CPU AI se découpent en deux catégories.

La première : les host CPUs des racks GPU/accélérateurs. Dans les racks d’accélérateurs modernes, on trouve typiquement un CPU pour deux GPU, et ce ratio s’accroît avec le déploiement des GPU. Ici, x86 garde un avantage historique.

La seconde : l’ajout de racks Agentic CPU-only, utilisés pour les pipelines RAG, l’exécution d’outils, l’inférence de modèles petits à moyens, le traitement de données, l’ordonnancement, les bases de données vectorielles, les services mémoire et les flux de travail d’entreprise. C’est le vrai cœur du supplément de TAM – et la zone où la stratégie ARM custom se montre la plus compétitive.

Le rack Vera CPU-only de Nvidia en est un exemple. Ce rack, prévu avec la plateforme Vera Rubin pour le second semestre 2026, peut intégrer jusqu’à 256 CPU Vera refroidis par liquide dans un rack haute densité, servant à tester, exécuter et valider les résultats issus des racks de calcul Vera Rubin NVL72 et des racks LPX à faible latence.

À l’échelle d’un cluster de 40 racks (pod), le Vera Rubin POD comprend 1 152 GPU Rubin et déjà 576 CPU Vera par racks calcul ; s'y ajoutent 2 racks CPU-only, soit 512 CPU Vera supplémentaires. Total : 1 088 CPU pour 1 152 GPU, presque du 1:1. Ce n’est pas une victoire du CPU sur le GPU, mais un besoin du système Agentic AI en plus de « contrôle, gestion, mémoire et I/O » – un besoin absorbé massivement par ARM.

Comment se répartissent les 125 milliards de dollars : x86 reste fort, la custom ARM est la variable clé

Le TAM des CPU serveurs pour 2030, soit 125 milliards de dollars, se décline ainsi :

Intel : environ 35,1 milliards de dollars, soit 28 % de la valeur

AMD : environ 35,2 milliards de dollars, soit 28 % de la valeur

CPU ARM commerciaux : environ 8,4 milliards de dollars, soit 7 %

ARM custom/ASIC : environ 46,5 milliards de dollars, soit 37 %

Le x86 réunit 56 %, l’ARM 44 %. En volume, x86 garde la main, mais ARM custom croît bien plus vite.

Entre 2026 et 2030, les livraisons CPU serveurs passeront de 39,7 à 95 millions d’unités (TCAC 24,4 %) ; le prix moyen de 1 075 $ à 1 317 $ (TCAC 5,2 %). Quantités et prix augmentent, mais c’est le volume qui porte la croissance, absorbée principalement par ARM.

Les 46,5 milliards de dollars des CPU ARM custom proviennent d’une extrapolation croisée : la branche Royalty IP d’ARM devrait croître de 20 %/an de FY26 à FY31 ; en 2030, l’infrastructure pèsera 50 % des revenus Royalty, et le CPU serveur 80 % de l’infra, soit 40 % du Royalty en CPU serveur ; avec la montée du CPU multi-cœurs et de produits à forte valeur ajoutée, le taux de redevance combiné passerait de 3-4 % aujourd’hui à 5-6 %. À ce taux, le TAM serveur CPU custom ARM atteint alors 46,5 milliards de dollars.

Il existe un scénario plus agressif (non retenu comme base ): si les CPU ARM custom étaient facturés comme les CPU commerciaux ARM — et non à la moitié de ce prix —, le TAM CPU serveurs atteindrait 172 milliards de dollars, ARM dépassant 50 % de part. Mais cela ne reflète pas les coûts réellement payés par AWS, Google ou d'autres clouds.

AMD l’emporte sur le x86, ARM rafle les marges, la défense d’Intel est la plus délicate

Voici la conclusion centrale de cette cartographie concurrentielle, où trois trajectoires se détachent nettement.

Intel : en 2030, la part de valeur des CPU serveurs baisse de 54 % (2025) à 28 %. Les clients entreprises restent un atout, mais le cloud continue de se fragmenter entre ARM et AMD. La ligne de défense rétrécit, et la pression est double : AMD érode de l’intérieur x86, ARM le remplace sur l’architecture.

AMD : la trajectoire est plus subtile, mais AMD est le gagnant du x86. Il continue de gagner sur les parts cloud et entreprises, atteignant jusqu’à 38 % de part de valeur serveurs en 2026 ; puis la vague ARM fait rétrograder la part AMD à 28 % en 2030. Ce n’est pas un déclin d’AMD, mais un changement de marché : AMD se renforce dans x86, mais ARM gagne bien plus vite dans le global. AMD devient le dernier rempart de x86, sur une position toutefois en retrait.

ARM : plus d’opportunités, mais valeur plus éclatée. Les CPU ARM commerciaux incluent de nouveaux produits type ARM AGI CPU, qui devraient décoller en 2027-2028 pour atteindre env. 7 % en 2030. La part la plus importante vient des CPU ARM custom, type AWS Graviton 5, Google Axion, Microsoft Cobalt. ARM gagne grâce à la volonté d’autonomie du cloud et à l’économie du sur-mesure, non sur un seul produit.

Nvidia : bénéficie d’un meilleur positionnement, non pour son CPU seul, mais pour sa capacité à agencer CPU, GPU, réseau, stockage et racks mémoire dans un système full-stack. Si le Vera CPU accompagne l’expansion de la plateforme Rubin, Nvidia capte alors non seulement l’ASP CPU mais surtout le ticket d’entrée dans l’architecture système – et se place au-dessus du duel x86/ARM.

Le CPU devient important, mais l’argent des data centers va encore majoritairement aux accélérateurs

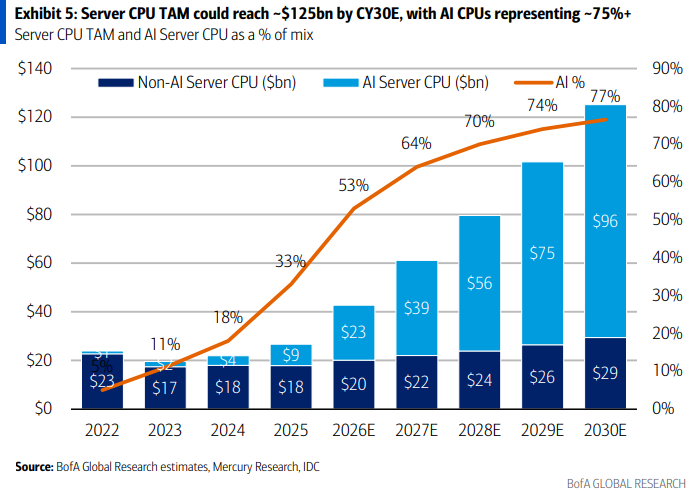

En 2030, le TAM des systèmes de data centers tournera autour de 2 100 milliards de dollars, les CPU serveurs ne pesant que 125 milliards, soit 6 %. C’est mieux que le creux de 5 % en 2025, mais loin de la domination.

Le TAM des systèmes AI data center dépassera 1 700 milliards de dollars en 2030, dont le serveur AI représentera 1 300 milliards (75 %), les réseaux AI 316 milliards (20 %) et le stockage AI 82 milliards (5 %).

Au sein des serveurs AI, les accélérateurs restent ultra-dominants : TAM de 1 170 milliards en 2030. HBM pourrait atteindre 168 milliards, soit 14 % du budget accélérateurs. Les CPU AI passeront de 8,8 milliards en 2025 à 95,7 milliards en 2030 (TCAC 61 %), mais resteront très inférieurs en taille aux accélérateurs.

Le faux-sens le plus facile est donc d’imaginer que le re-nivellement du CPU, la reconfiguration x86 vs ARM, marqueraient la fin de la suprématie GPU. L’Agentic AI allonge la chaîne d’inférence, multiplie les appels de modèles et accroît la sollicitation des tâches de gestion, récupération, mémoire, réseau et exécution d’outils. La demande de GPU perdure, le CPU ne récupère qu’une partie de la valeur du système – mais c’est justement cette portion que se disputent x86 et ARM.

Les chiffres concrets évoluent à court terme, situation moins rose côté PC

Au premier trimestre 2026, les données CPU serveurs montrent déjà le virage : volume d’envois serveurs +6 % sur le trimestre, +19 % sur un an ; revenus +9 % sur le trimestre, +45 % sur un an.

Les parts de marché évoluent déjà : la part en volume des CPU serveurs AMD monte à 27,4 % (+230 pb) ; part en valeur à 40,2 % (+380 pb). Celle d’Intel chute à 46,8 % (-500 pb). La part des CPU serveurs ARM atteint 13,0 % (+120 pb) — la progression ARM s’observe déjà, tout comme l’érosion Intel.

Côté PC, la tendance est plus faible. Volume de livraisons CPU PC -13 % T/T au T1 2026, revenus -7 %. Dans le même temps, 67,5 millions de CPU MPU PC expédiés, alors qu’IDC recense 59,1 millions de PC vendus, soit un stock accru potentiel de 8,4 millions d’unités chez les ODM ou clients.

Au global, Bank of America privilégie AMD et Nvidia : AMD bénéficie de l’expansion continue de x86, direction la plus certaine dans le camp x86 ; Nvidia profite de Vera CPU et du système full-stack, surfant au-dessus de la compétition x86/ARM pour vendre l’architecture globale. ARM croît le plus vite mais sa croissance est morcelée dans les projets custom de chaque cloud, et son modèle de redevance modifie les modalités du gain versé aux deux premiers ; Intel, enfin, fait face à des pertes de parts tant sur le cloud que chez les entreprises, c’est finalement le camp dans la position la plus difficile de cette compétition

La rivalité x86 vs ARM incarne, au fond, un long bras de fer entre l’autonomisation des clouds et l’inertie des architectures historiques. Le paysage de 2030 n’arrivera pas du jour au lendemain, mais la dynamique est déjà visible dans les chiffres trimestriels.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

À propos d’El Niño et de l’investissement dans les produits agricoles 260521