Bank of America : Manuel pour l’ère post-bulle – Acheter les humiliés, vendre à découvert les arrogants

Cela faisait longtemps. Ces deux dernières semaines, le rapport hebdomadaire de Hartnett de Bank of America a été très discuté parmi les investisseurs institutionnels ; aujourd'hui, lisons-le comme un "mode d'emploi après l'éclatement de la bulle".

Le terme bulle de l'IA est débattu depuis près d'un an, le marché étant essentiellement divisé en deux camps. Quelle que soit votre position, ce rapport mérite le détour.

Ce rapport, c'est "The Flow Show", le rapport hebdomadaire sur les flux de capitaux publié par Michael Hartnett, stratégiste en chef en investissement chez Bank of America (BofA). Le titre de cette édition est très évocateur : "Post-bubble: long humiliation, short hubris", littéralement "L'après-bulle : miser sur les humiliés, parier contre les arrogants". Le jugement de Hartnett est très direct : cette bulle touche à sa fin, et il n'est plus temps de poursuivre les gagnants qui s'envolent, mais de se tourner vers les actifs oubliés, voire humiliés, dans la dernière phase de la bulle.

Il ouvre cette édition en citant un vieux dicton de Rothschild — "Achetez au son du canon, vendez au son du clairon". Vous comprenez le sens : alors que retentissent partout les trompettes de la victoire, c’est justement le moment de se montrer prudent.

L'indice atteint un nouveau sommet, mais seules 21 actions battent leur record

C'est le chiffre du rapport qui mérite, à mon avis, d’être sérieusement médité. Le S&P 500 a atteint un record historique, mais seulement 21 composants (soit 4% de l’indice) ont battu leur record en même temps. Hartnett a fait une comparaison : au sommet de la bulle internet en mars 2000, ce chiffre était de 20. En d'autres termes, l'"ampleur" du marché d'aujourd'hui est aussi étroite qu’au sommet de la bulle de l'époque.

L'autre aspect est encore plus frappant : dans le S&P, 222 actions sont aujourd'hui à plus de 20% en dessous de leur sommet, 109 sont à plus de 40% en dessous. La prospérité de l’indice repose sur un très petit nombre de titres lourds.

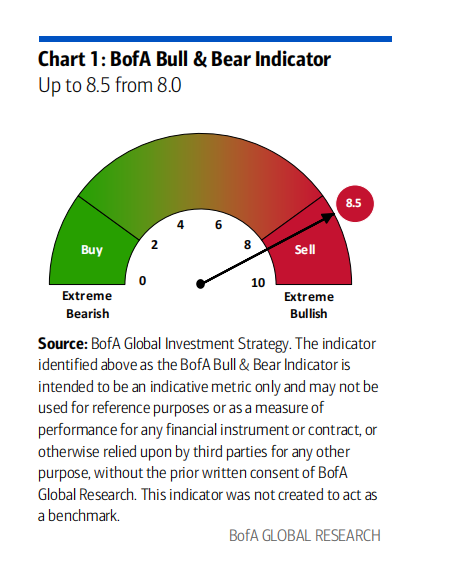

Regardons maintenant la valorisation : le PER du S&P 500 atteint 29. Par ailleurs, le célèbre indicateur Bull & Bear de Bank of America s'affiche à 8,5, bien au-delà du seuil de "vente" fixé à 8,0 — c’est un signal contraignant. Le rapport précise que, depuis 2002, cet indicateur a déclenché 17 signaux de vente, suivis en moyenne de baisses de 2 à 3% sur les actions mondiales durant les 2 à 3 mois suivants, mais les corrections maximales sont allées jusqu’à 15-20%. Autrement dit, le risque moyen n'est pas effrayant, mais le risque de queue n’est pas négligeable.

Le scénario historique : après l’éclatement d'une bulle, où va l'argent ?

Le cœur du rapport de Hartnett est de délivrer une "feuille de route de l'investissement post-bulle", s’étendant jusqu'à 1929.

Ses conclusions peuvent être résumées en deux points : premièrement, être long sur les obligations ; deuxièmement, être long sur les secteurs et styles qui ont le plus mal performé, et qui ont été le plus délaissés durant la fin de la bulle.

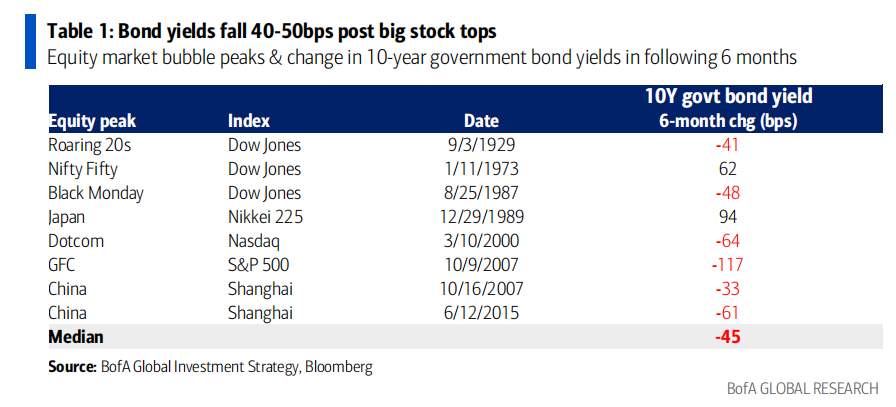

Le volet obligations s’appuie sur des données historiques. Il a analysé la performance des taux sur les bons du Trésor à 10 ans après chaque sommet boursier majeur depuis 1929 : dans les six mois suivant le pic, le taux chute en général de 40 à 50 points de base, le chiffre médian étant -45 points de base. En 1929, la baisse fut de 41 points, de 64 points après la bulle internet de 2000, et même de 117 points après la crise de 2007. L’explication est simple : l’éclatement d'une bulle s’accompagne généralement d'une révision à la baisse des perspectives de croissance, les capitaux affluent alors vers les actifs refuges, comprimant les taux.

La seconde règle, "être long sur les humiliés", il l’appuie sur quatre périodes historiques : les années folles des années 1920, la fin des années 1980 au Japon, la fin des années 1990 aveс internet et la Chine de 2006-07. À chaque fois, l’histoire se répète — les secteurs phares de la bulle sont les plus sanctionnés à l’éclatement ; à l’inverse, les secteurs défensifs ou de croissance, négligés durant la bulle, affichent de belles performances ensuite. L’exemple type : après l’explosion de la bulle internet, le Nasdaq chute de 60% en un an, tandis que les utilitaires montent de 25% et la consommation de base de 24%.

Les capitaux commencent à se déplacer discrètement

La partie la plus précieuse du rapport, c’est toujours le flux réel des capitaux. Cette semaine : 21,9 milliards de dollars ont afflué vers le cash, 23,6 milliards vers les obligations, et 7 milliards sont sortis des actions — c’est la première sortie nette sur les actions en neuf semaines.

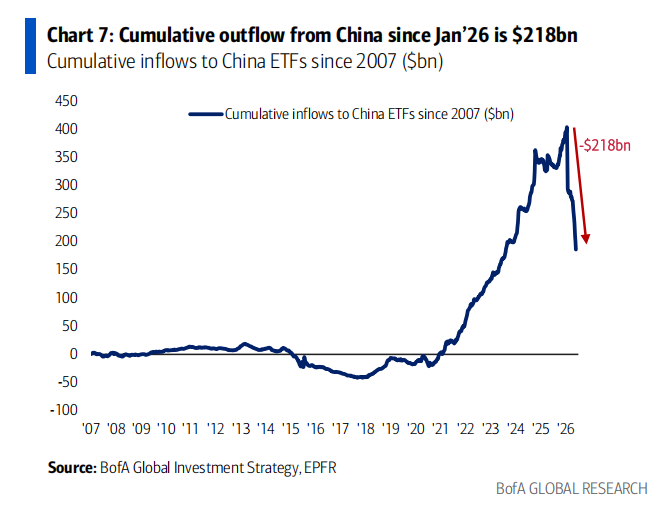

Géographiquement, les mouvements sont contrastés. Les actions japonaises accusent une sortie hebdomadaire de 8,2 milliards, un record depuis mai dernier. La Chine, c’est encore plus frappant : une sortie de 14 milliards en une semaine, pour un total cumulé de 218 milliards depuis janvier.

Mais contraste du côté de la clientèle privée de Bank of America. Leur exposition aux actions atteint 66%, un record historique ; la part de cash descend à 9,6%, un plus bas absolu. Cela semble indiquer qu’ils s’accrochent toujours au positionnement long actions. Mais en y regardant de plus près, leurs achats de Treasuries américains à 20-30 ans cette semaine sont les plus importants depuis octobre 2022 — autrement dit, les clients fortunés affichent encore des actions côté discours, mais rallongent discrètement la duration obligataire, s’alignant sur la stratégie "long obligations" de Hartnett. Ce détail en dit plus, à mes yeux, que la répartition elle-même.

Qui sont, cette fois-ci, les "humiliés" ?

Alors, selon Hartnett, qui sont les "humiliés" qu’il faut surveiller aujourd’hui ?

Au cours du rebond de plus de 80% du Nasdaq depuis ses plus bas d’avril, les pires performances sont venues des secteurs défensifs — consommation essentielle, secteur financier et santé. Selon le scénario historique, ces trois classes pourraient précisément tirer leur épingle du jeu en phase post-bulle.

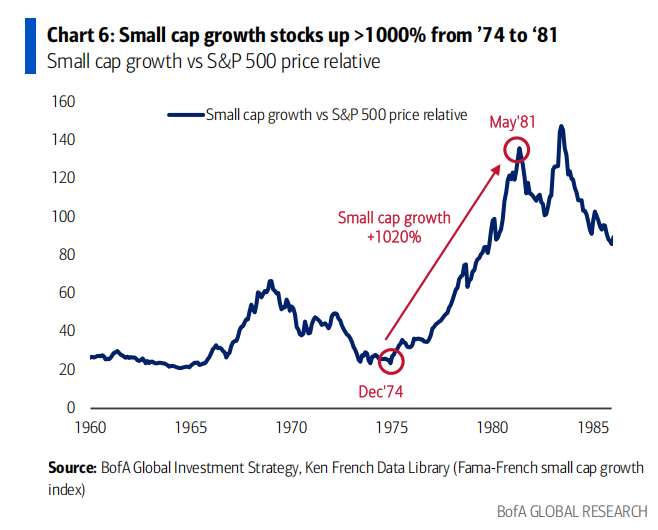

Plus important encore, sa lecture sur la dynamique de l’IA : le leadership va passer des "dépensiers" (spenders) et des "constructeurs" (builders, c’est-à-dire les semi-conducteurs) aux "adoptants" (adopters). Selon lui, la meilleure façon de l’exprimer est d’investir sur les petites valeurs tech/croissance — un peu comme lors de l'après-bulle des années 1970 ("Nifty Fifty"), où les small caps de croissance ont progressé de plus de 1000% entre fin 1974 et 1981. C’est une indication directionnelle à garder en tête.

Juin est une zone à risques

Le rapport alerte aussi sur les nombreux risques évènementiels en juin : IPC américain attendu autour de 4% le 10, hausse des taux de la BCE le 11, sommet du G7 le 15, relèvement des taux par la Banque du Japon le 16, et le 17, première réunion monétaire et conférence de presse de Warsh, nouveau président de la Fed. L’avis de Hartnett est clair : dans un contexte d’exposition maximale au risque et d’espérances de gains élevées, il est temps de sécuriser ses profits, et d’atténuer (fade) cette configuration "taux en baisse, actions en hausse".

Mon interprétation :

Premièrement, la valeur la plus immédiate de ce rapport pour les investisseurs particuliers n’est pas de liquider ses positions aujourd’hui, mais de réaliser où l’on se situe dans le cycle. L’indice est à un plafond, mais la largeur du marché est très étroite, la valorisation à 29x, tous les indicateurs contraires s’allument — c’est un environnement typique du "la fête continue, mais la musique peut s’arrêter à tout moment". Ce qui importe ici, ce n’est pas de gagner le dernier segment où la hausse est la plus forte, mais de comprendre ce que l’on détient une fois la musique arrêtée.

Deuxièmement, je souscris à l’approche de Hartnett sur le fait de "miser sur les humiliés", mais il est important de préciser : les leçons de l’histoire sont des probabilités, pas des échéances. Le passage de la bulle du "réduit" à "l’éclatement" peut encore durer longtemps — en 2000, le marché étroit a persisté plusieurs mois avant l’effondrement. Donc surperformance des secteurs défensifs, oui sur la direction, mais ce n’est pas un signal de timing, plutôt une direction pour un rééquilibrage progressif. Ceux qui risquent vraiment tout au sommet de la bulle, ce ne sont jamais ceux qui se trompent de sens, mais ceux qui jouent le timing avec effet de levier.

Troisièmement, pour ceux d’entre nous qui investissent sur les actions américaines, un point de liaison concret à surveiller : si l’axe IA passe vraiment des "constructeurs de semi-conducteurs" aux "adoptants" et petites valeurs croissance, alors le rapport qualité/prix des valeurs surreprésentées depuis deux ans commence à décliner à la marge. Cela ne signifie pas qu’elles vont s’effondrer immédiatement, mais que la surperformance des 12 prochains mois viendra peut-être d’un autre groupe. Étudier dès maintenant les "adoptants sous-évalués" pourrait offrir de meilleures probabilités que de continuer à poursuivre les "constructeurs" déjà surévalués.

Voilà, bon week-end à tous !

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLe rendement des obligations japonaises atteint un sommet de plusieurs décennies, la Banque du Japon pourrait mettre fin prématurément à la réduction de son bilan

Fondations du « bull market » : Les bénéfices des entreprises mondiales se sont « détachés des fondamentaux », les marges bénéficiaires atteindront des records historiques, « l’effet de l’IA est similaire à l’entrée de la Chine dans l’OMC »