L'impact profond d'El Niño : le retour de l'inflation carbone et la réévaluation anticipée des actifs silicium

La nouvelle vague d'événements El Niño d'intensité modérée à forte prévue pour 2026 est désormais quasiment confirmée. Cette onde de choc extrême sur l'offre météorologique, en résonance profonde avec une prime géopolitique élevée, est en train de remodeler la configuration mondiale des prix des matières premières, et par le mécanisme de transmission du coût carbure, elle impacte de façon anticipée la logique de valorisation du secteur technologique silicium, de façon supérieur à ce qui était attendu.

L'équipe macroéconomique de Zheshang Securities souligne dans son dernier rapport approfondi deux écarts majeurs de prévisions concernant la présente vague d'El Niño :

Premièrement, avec le réchauffement climatique, la bande de pluie principale se déplace structurellement vers le nord, brisant le paradigme météorologique traditionnel « inondations au sud, sécheresse au nord », ce qui entraîne une revalorisation atypique de l'offre des matières premières ; Deuxièmement, le choc d'offre carbure provoqué par El Niño pourrait devancer de manière significative l'ajustement de la valorisation silicium et le risque de crédit, initialement anticipés pour 2027.

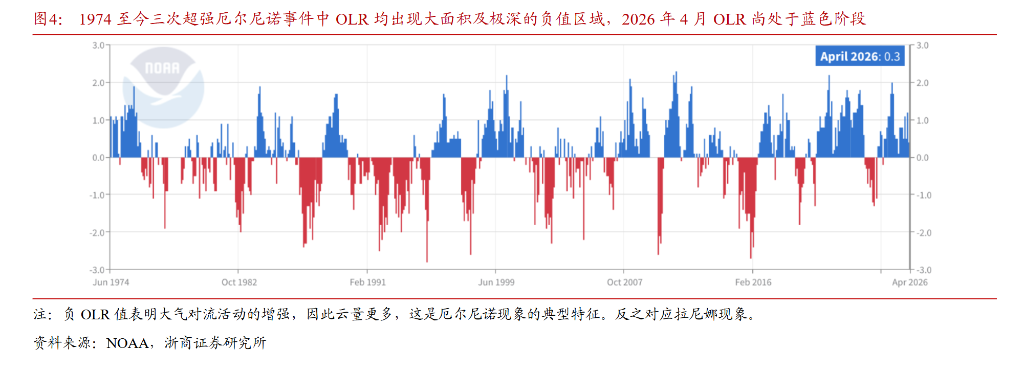

À la fin mai 2026, la température de la zone Niño 3.4 est déjà montée à +0,67°C - +0,9°C, avec l'indice SOI chutant fortement entre -11 et -13,4. Les principaux organismes météorologiques prévoient unanimement que l'état El Niño sera officiellement établi entre mai et juillet cette année, avec une probabilité de 82%.

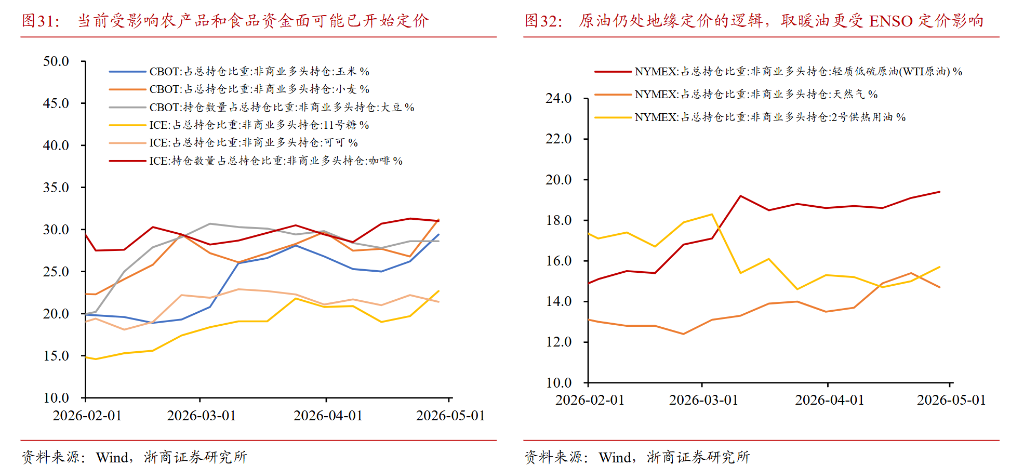

La réduction de la production de produits doux tropicaux tels que l'huile de palme sera significativement plus élastique que celle du caoutchouc ; les fonds spéculatifs se sont rapidement concentrés sur les produits doux au deuxième trimestre. Parallèlement, la contraction de l'offre de cuivre, combinée à la hausse du coût de l'électricité pour les datacenters, pèsera simultanément sur la valorisation des actifs technologiques, aussi bien du côté du dénominateur que du numérateur, tandis que la résurgence de l'inflation à l'échelle mondiale limitera l'espace de baisse des taux de la Fed.

Rétrospective historique : la valorisation d'El Niño dépend fortement du cycle macroéconomique

Zheshang Securities reprend l’évolution des prix d’actifs durant les trois événements El Niño majeurs: 1982-1983, 1997-1998 et 2014-2016. La transmission des dégâts du climat extrême vers la production réelle présente généralement un décalage de 9 à 12 mois ; la phase haussière des produits clés comme l'huile de palme et le caoutchouc s'établit souvent seulement à la période de récolte ou lorsque le pic météorologique est atteint. Les produits énergétiques montrent des caractéristiques de phases : « pression durant l’hiver doux, puis une hausse principale tirée par la demande en été chaud ».

Les résultats de valorisation de ces trois événements ont été profondément dépendants de l’environnement macroéconomique du moment.

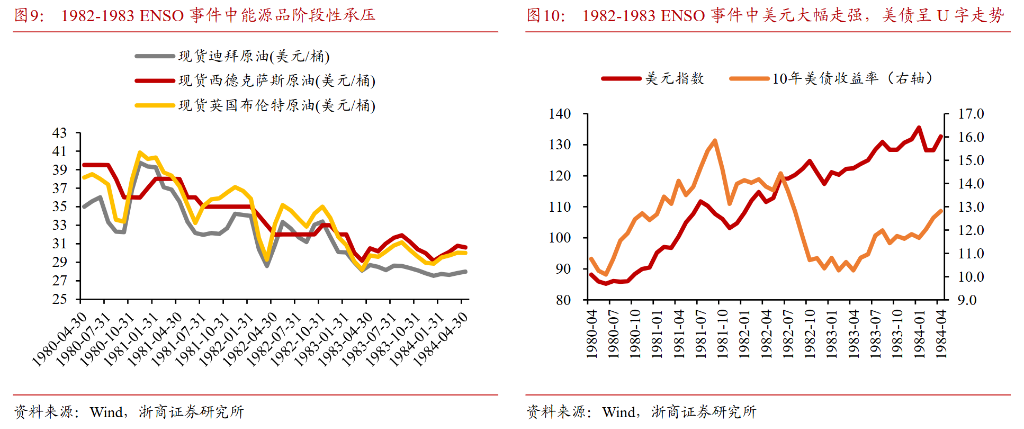

Pendant l'épisode de 1982-1983, la politique de taux élevés de Volcker et la crise de la dette en Amérique Latine ont résonné, renforçant le marché boursier américain grâce au point d'inflexion de la liquidité, tandis que les marchés émergents ont subi des sorties de capitaux et des effondrements monétaires.

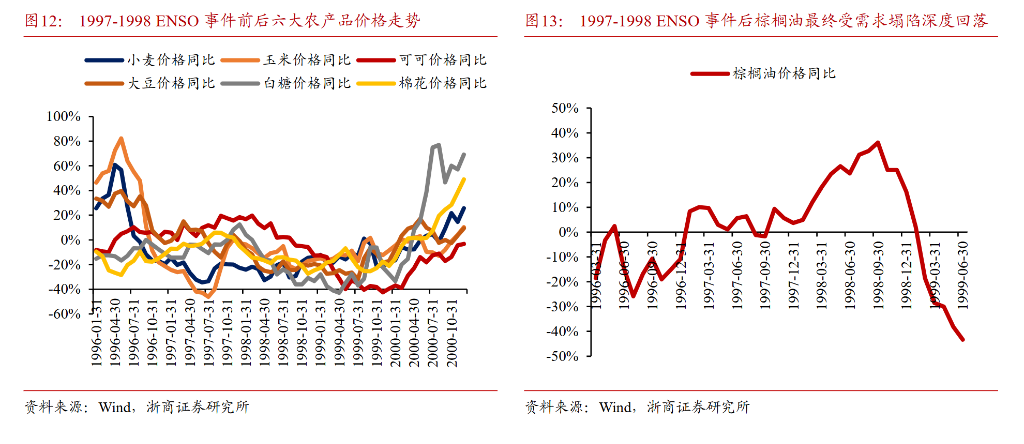

Lors de l'épisode 1997-1998, l’effondrement de la demande causé par la crise financière asiatique a complètement dépassé le récit de contraction de l'offre ; après une hausse initiale, les prix de l'huile de palme sont fortement retombés et le PIB réel de l’Indonésie a enregistré près de 14% de récession.

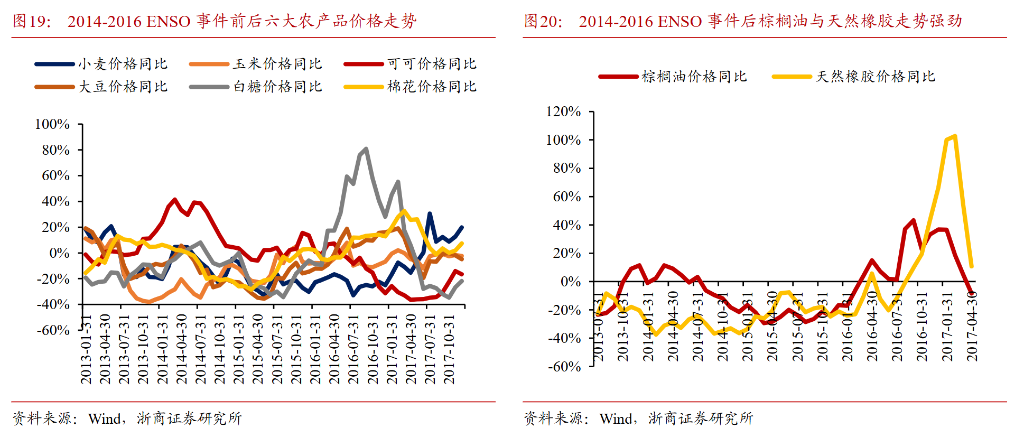

Pour l’événement 2014-2016, la réforme structurelle du côté de l’offre en Chine a eu une résonance positive avec le choc climatique, entraînant des hausses notables pour l'huile de palme et le caoutchouc naturel, tandis que le pétrole brut Brent a chuté sous les 30 dollars/baril à cause d’un hiver doux et d'un déséquilibre offre-demande.

Les tendances historiques révèlent aussi un risque de queue évident : lorsque les positions longues sont très encombrées, tout choc systémique non valorisé du côté de la demande macro peut provoquer un effondrement généralisé des prix des matières premières ; le cas de 1997 en est le meilleur avertissement.

Signal climatique : la migration nordique des bandes de pluie bouleverse la carte de valorisation traditionnelle

Le différentiel d'anticipation le plus souvent négligé par le marché pour cette vague El Niño est l'ajout significatif du réchauffement mondial et du déplacement structural vers le nord de la bande principale de précipitations.

Zheshang Securities indique que l’anomalie positive des températures dans le Pacifique est entraîne une extension et un renforcement de l’anticyclone subtropical du nord-ouest du Pacifique ; cela continue d’acheminer la chaleur et l’humidité tropicales vers le cœur du continent chinois ; la Chine se trouve dès mai 2026 en période de précipitations exceptionnellement élevées.

Ce mécanisme pourrait provoquer une inversion du paradigme météorologique traditionnel en Chine : les principales régions céréalières du Nord telles que la plaine de la Chine du Nord et le Nord-Est sont exposées à un risque d’inondation extrême jamais vu, tandis que le Sud-Ouest et la basse/moyenne vallée du Yangtsé pourraient, à cause de la position atypique de l’anticyclone, faire face à la sécheresse estivale et à des températures extrêmes.

Cette discordance spatiale bouleverse la logique de trading énergétique du marché : le stockage hydroélectrique du Sud, victime de "sécheresses soudaines", rencontre une défaillance inattendue, ne pouvant remplacer efficacement le thermique en période de forte demande estivale, ce qui provoque une envolée inhabituelle de la demande de charbon thermique et d’électricité thermique.

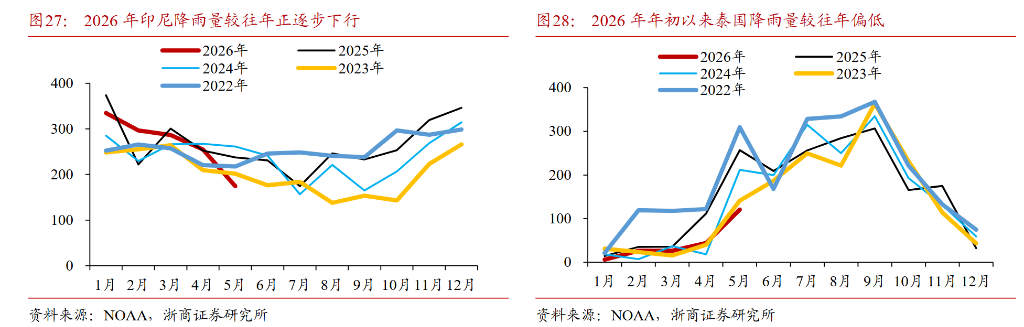

Pour les produits agricoles tropicaux internationaux, la migration des bandes de pluie génère également une différenciation géographique marquée.

La péninsule indochinoise (Thaïlande, Vietnam) pourrait être moins touchée par la sécheresse, du fait de l’accueil des marges convectives de la bande de pluie ; mais le centre-sud de l’Indonésie et Sumatra, cœur de la culture du palmier à huile, verront une période de sécheresse bien plus extrême. Cela signifie que la logique actuelle du marché de valoriser uniformément toute la baisse de la production des produits agricoles d’Asie du Sud-Est comporte des risques internes de turbulence ; la baisse réelle de production d'huile de palme devrait largement dépasser celle du caoutchouc, tant en amplitude qu'en durée.

Choc carbure : pression combinée sur les mines de cuivre dues aux inondations et à la demande électrique en raison de températures élevées

Le second écart de prévision identifié par Zheshang Securities est la possibilité que le choc d'offre carbure causé par El Niño crève plus tôt la bulle d'inflation silicium. La trajectoire de transmission se divise en deux niveaux clairs.

Le premier niveau est le resserrement direct de l’offre de ressources carbure.

Les fortes précipitations d’El Niño compliquent l'exploitation et le transport logistique dans les principales régions minières de cuivre d’Amérique du Sud, en particulier le Chili et le Pérou, entraînant un resserrement de l’offre métallique industrielle et un relèvement du centre des prix. L’aluminium sur LME présente une structure de Backwardation ; le marché du cuivre, quant à lui, est en phase de dévalorisation post-squeeze de 2025.

En même temps, le Sud-Ouest des États-Unis (ERCOT au Texas et le réseau californien) verra en été une demande électrique pour climatisation fortement tirée par les températures extrêmes, mettant à l’épreuve la capacité marginale des infrastructures énergétiques.

Le second niveau est la transmission des coûts carbure vers la chaîne industrielle silicium.

Les métaux industriels comme le cuivre, de base pour la mise à niveau du réseau électrique, la fabrication de transformateurs et l'infrastructure des datacenters, verront leur prix grimper, augmentant directement le coût marginal d’investissement pour l’IA en amont. La demande estivale d’électricité, exacerbée par la chaleur extrême, couplée à la demande élevée des datacenters, risque de générer des limitations locales ou temporaires de l’allocation électrique pour les clusters de calcul intensif, posant une contrainte physique à une expansion linéaire des infrastructures de calcul.

Cette augmentation des coûts externes va renforcer la fragilité financière interne de la chaîne silicium.

Actuellement, les modèles généraux d'IA en aval sont engagés dans une guerre des prix intense, leur commercialisation est lente et ils dépendent fortement du financement primaire. Quand la hausse de l'inflation macro et des coûts de la chaîne logistique se répercutent sur les entreprises technologiques, élargissant les spreads de crédit et renchérissant le coût de financement, les startups du secteur calcul intensif, dépourvues de capacité d’autofinancement, verront leur flux de trésorerie s’épuiser plus vite ; la prime de valorisation attendue jusqu'en 2027 risque d'être absorbée en avance.

Politique monétaire : la persistance de l'inflation limite la baisse des taux, la pression sur la valorisation se transmet du dénominateur

Sur le plan des politiques macro, la hausse des prix des commodities douces et des métaux industriels sud-américains provoquée par les catastrophes se transmet via la chaîne logistique mondiale vers l’indicateur d’inflation centrale américaine.

Zheshang Securities estime que cette inflation structurelle persistante va contraindre les attentes du marché quant à une baisse certaine des taux de la Fed au second semestre 2026, obligeant les taux d’intérêt réels à rester élevés plus longtemps, ce qui pèsera sur la valorisation des secteurs à forte valorisation comme MAG7 et la chaîne des semi-conducteurs.

La montée générale des prix des aliments et de l’énergie pourrait réduire la validité du PCE tronqué comme indicateur de refroidissement de l’inflation.

Sous la pression conjointe de la valorisation du dénominateur et des difficultés de concrétisation des profits du numérateur, les prix des actifs technologiques doivent être réajustés ; le ralentissement du secteur technologique va également marginalement dégrader les recettes fiscales, amplifiant ainsi le risque de crédit souverain sous fond de déficits élevés.

Cadre à trois signaux : passer du « storytelling » à la « vérification terrain »

Pour le suivi d’El Niño 2026, Zheshang Securities a mis en place un cadre de vérification à trois signaux : climat, offre-demande, fonds.

Le signal climatique constitue l’indicateur précurseur côté gauche, surveillant particulièrement les précipitations hebdomadaires dans les principales régions productrices d’Indonésie et de Malaisie, ainsi que l'indice VHI de santé de la végétation.

Le signal offre-demande agit comme indicateur de validation intermédiaire, surveillant principalement la pente de déstockage mensuelle du Bureau de l’huile de palme de Malaisie (MPOB) ainsi que les données de production de l’ANRPC (Organisation des pays producteurs de caoutchouc naturel).

Le signal fond est l'indicateur de confirmation côté droit ; il se concentre sur l’évolution structurelle du spread du futur du palmier d’une structure Contango à Backwardation, ainsi que sur l’expansion continue des positions nettes longues non-commerciales selon la CFTC.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Autrefois délaissées, les actions de logiciels attirent désormais tout le monde.