Ce qui monte va-t-il baisser ? Ce qui baisse va-t-il monter ? Deux grands risques et une grande opportunité d’enrichissement à connaître absolument pour le second semestre !

Que devez-vous absolument savoir pour investir dans les actions américaines au second semestre ? Certains disent que c'est le secteur des semi-conducteurs, la superstar la plus en vogue du moment. D'autres évoquent les applications de l'IA, qui pourraient être la prochaine opportunité de s'enrichir rapidement. Il y a aussi ceux qui mentionnent la hausse des taux de la Fed, actuellement le plus grand risque du marché. Et puis il y a les élections de mi-mandat, avec Trump dans la course, il y aura forcément des remous. Certains prédisent une forte baisse des actions américaines au second semestre, tandis que d'autres s’attendent à un fort rebond avant la fin de l’année.

Alors, comment les actions américaines vont-elles évoluer cette deuxième partie de l’année ? Moi, « Meitou Jun », investis sur le marché US depuis plus de dix ans et je fais du contenu financier depuis plus de six ans. Je peux dire que le marché US actuel est celui où les investisseurs particuliers sont les plus indécis, avec les débats les plus animés et la plus grande division, sans exception. Il y a une frénésie mais aussi beaucoup d’anxiété et de tension.

À mon avis, c’est dans ces périodes qu’il est essentiel que les investisseurs restent calmes, fassent des recherches sérieuses, collectent des données, et analysent le marché avec rigueur. Maintenant que l’année 2026 est à moitié écoulée, comme le veut la tradition, il est temps de dresser une perspective pour les actions américaines du second semestre. Pour cette vidéo, je vous propose l’analyse la plus complète du marché US : éliminons le bruit pour comprendre ce qui change vraiment. Où sont les opportunités, où sont les risques, et comment investir dans l’IA, l’enjeu le plus crucial ? Après cette vidéo, vous y verrez clair et investirez ainsi plus sereinement.

Crise des hausses de taux

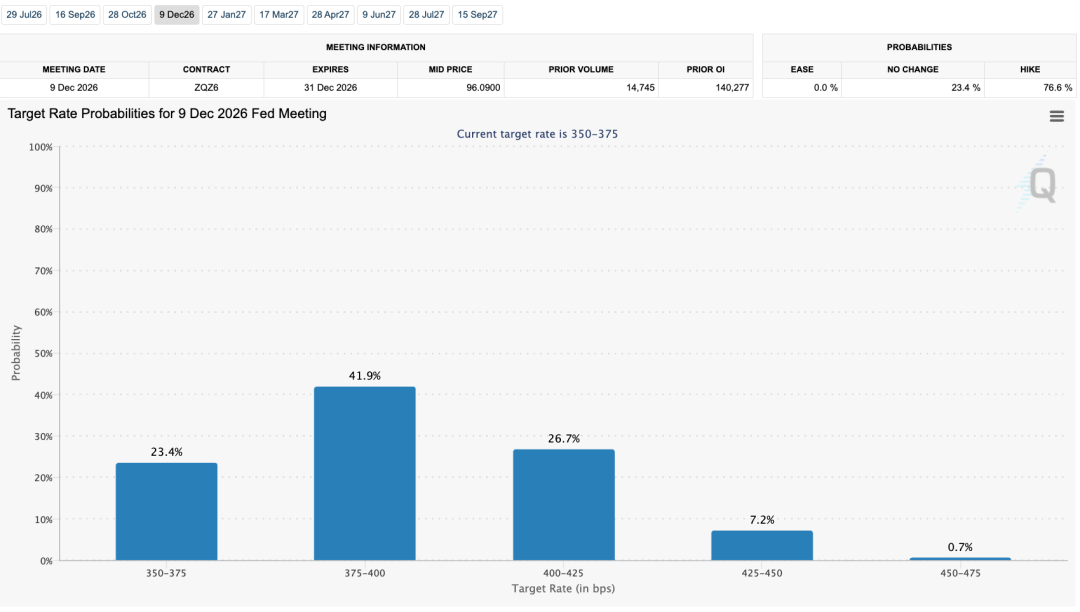

L’arrivée du nouveau président de la Fed, Walsh, a ébranlé le marché. Contrairement à Powell, Walsh adopte un ton très agressif et semble peu enclin à communiquer régulièrement avec les marchés. Le spectre de la hausse des taux plane donc fortement. Sur le CME, les attentes sont à au moins une ou deux hausses cette année, ce qui constitue le risque majeur actuel. À chaque hausse de taux dans l’histoire, les marchés US connaissent une forte correction. Allons-nous, cette fois encore, vivre le même scénario ?

Pour répondre, il faut d’abord comprendre pourquoi la Fed veut augmenter les taux : la réponse est claire, c’est l’inflation. Lors de la récente réunion de la Fed, les prévisions du PCE de base pour la fin d’année étaient de 3,2 %. Ce que ça signifie ? Au premier semestre, ce chiffre était de 3,1 %, dans un contexte de guerre et de flambée des prix du pétrole. Aujourd’hui, la guerre est presque terminée, les prix du pétrole commencent à baisser, mais la Fed anticipe une inflation qui non seulement ne reculera pas, mais repartira à la hausse : c’est grave ! Mais les faits confirment-ils cela ? Parlons données.

Si l’inflation a repris au premier semestre, c’est avant tout à cause des prix du pétrole. La Fed aujourd’hui redoute l’inflation, principalement au regard des effets de transmission de la hausse du pétrole sur les prix. Il nous faut donc commencer par une analyse précise des cours du pétrole.

Ci-dessous, voici les cours du WTI. On constate que le pétrole est passé de son sommet de guerre de 110 dollars à 68 dollars aujourd’hui, soit une baisse de près de moitié. Et à regarder plus loin, il semble encore y avoir de la marge pour une nouvelle baisse.

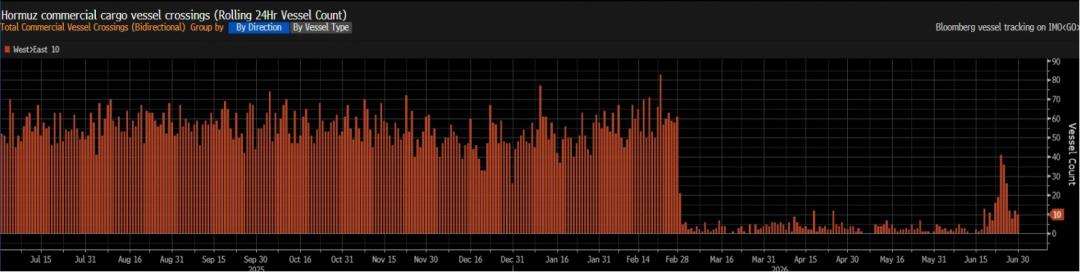

Cette image provient d’un graphique Bloomberg sur le nombre de navires dans le détroit. Malgré la reprise du trafic, le nombre de navires quittant le détroit n’est qu’à 20-40 % de la normale. Cela signifie qu’il y a encore un potentiel d’augmentation future de la circulation dans le détroit, donc l’offre de pétrole va encore augmenter.

Plus important encore, la pénurie de pétrole des derniers mois a fait bondir les exportations américaines de pétrole de 3 millions de barils par jour l'an dernier à 8 millions aujourd’hui. En plus, la levée progressive des sanctions contre l’Iran, l’ouverture de l’offre vénézuélienne et le départ des Émirats de l’OPEC font qu’on peut anticiper encore plus d’offre sur le marché.

Donc, on voit que beaucoup de pétrole attend d’être transporté dans le détroit, et qu’à l’extérieur la production augmente aussi. L’offre abondante continuera probablement à peser sur les prix du pétrole. Et n’oublions pas, le prix du pétrole était très élevé au premier semestre ; au premier semestre de l’année prochaine, l’effet de base fera naturellement baisser l’inflation. Le marché réalisera bientôt que les prix du pétrole ne sont plus une menace d’inflation, mais peuvent devenir une source de déflation importée. La menace de la hausse des taux d’ici la fin d’année n’est donc pas aussi grave que prévu.

Outre le pétrole, la variable la plus importante de l’inflation reste l’inflation des services de base, très tenace : une fois lancée, elle est difficile à contrôler, et c’est donc le point de vigilance principal de la Fed. Mais comment cette inflation évolue-t-elle ? Regardons en deux parties.

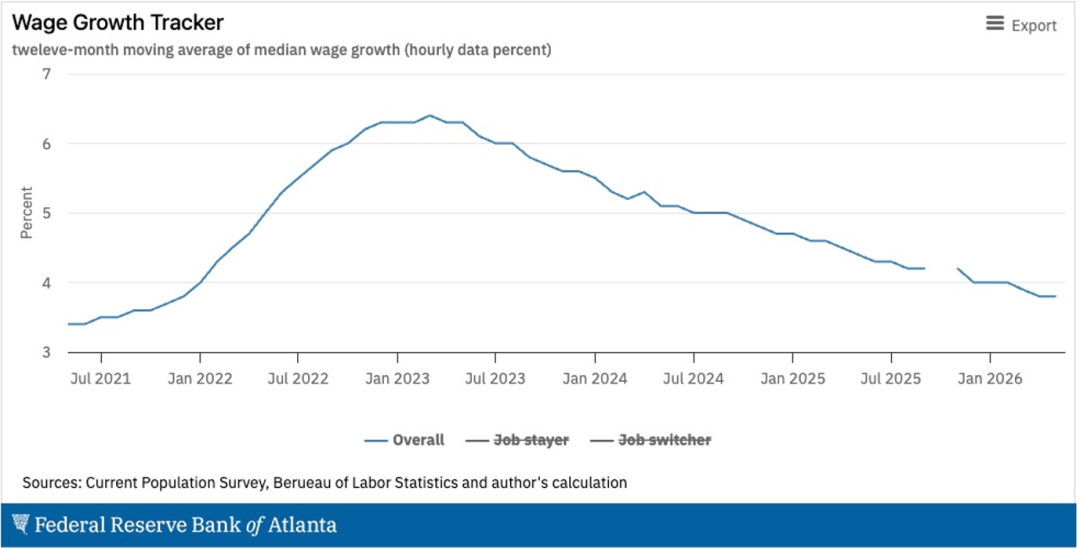

Premièrement, les salaires. Selon les données de la Fed d’Atlanta, la croissance des salaires a continuellement ralenti ces derniers temps, sans signe de reprise. En termes absolus, l’augmentation actuelle est d’environ 3,8 %, soit un niveau raisonnable. D’après les tout derniers chiffres de l’emploi non agricole, les salaires ont augmenté de 0,3 % par rapport au mois précédent, aussi un niveau raisonnable, il n’y a donc aucun risque d’inflation perçue sur les salaires.

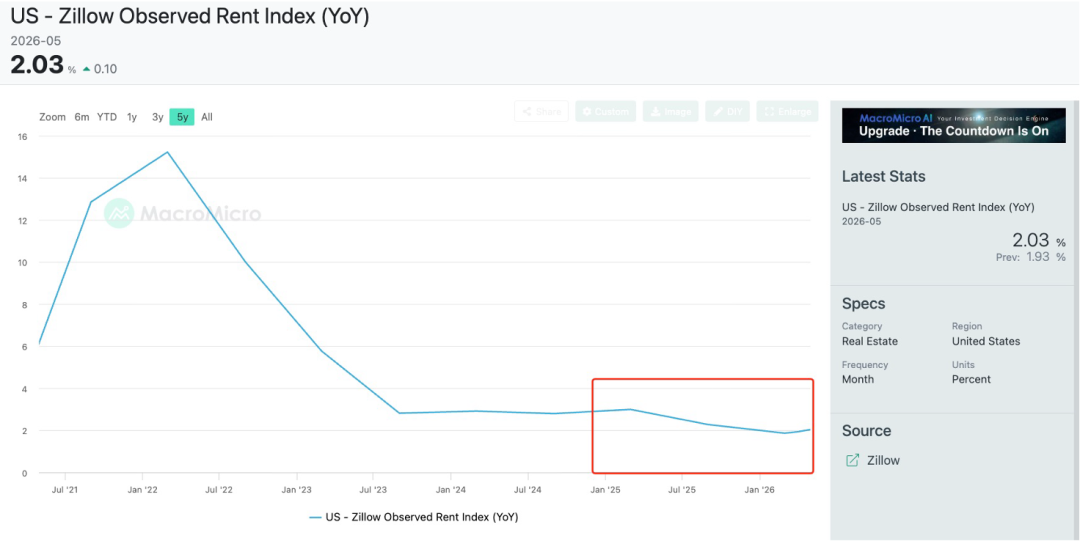

Une autre variable importante de l’inflation des services de base est le loyer. Récemment, le CPI montre une légère reprise des loyers, ce qui suscite des inquiétudes sur l’arrêt de la tendance baissière. Pour cela, on peut se référer aux données de Zillow, la plus grande plateforme de transactions immobilières en ligne des États-Unis, généralement considérée comme ayant 12 à 18 mois d’avance. L’image ci-dessous montre que les loyers ont baissé de façon continue sur les 12 derniers mois, ce qui implique une dynamique de baisse persistante du CPI sur les loyers.

Petite remarque : certains s’inquiètent de la hausse des prix des puces, notamment des prix de la mémoire, et de son impact sur l’inflation. J’ai vérifié : cet impact reste limité, car la part de ces produits dans les dépenses courantes est faible. D’après Goldman Sachs, la hausse des prix des puces n’affectera le CPI de base que de 0,1 % maximum. Avec une pondération différente, l’impact sur le PCE de base sera un peu plus fort, mais seulement 0,35 %. Sur un an, cet impact est quasiment négligeable.

Avec cette analyse, on constate que sur les 6 à 12 prochains mois, l’inflation des services n’a pas de vrai pression à la hausse, et l’inflation de l’énergie dispose encore d’une dynamique forte à la baisse. Tant qu’il n’y a pas de nouveaux risques géopolitiques, la menace inflationniste ne cesse de reculer.

Avec ces données et cette analyse, revenons à la question de la hausse des taux par la Fed. Si les hausses avaient pour but l’inflation et que l’inflation ne pose pas vraiment de problème, pourquoi la Fed maintient-elle cette position de hausse ? Selon moi, le marché exagère vraiment sa crainte. Tant l’inflation que la hausse des taux sont moins importantes qu’on ne le croit. À mon avis, il est très probable qu’il n’y aura pas de hausse de taux cette année. Les craintes de hausse ne provoqueront pas de chute brutale, au contraire, elles généreront la volatilité, qui offrira de bonnes opportunités d’achat.

Certains diront : et si tu étais le seul à voir cela ? Les responsables de la Fed ne voient-ils pas ces chiffres ? Pourquoi prévoient-ils un rebond du PCE en fin d’année ? Pourquoi le dot plot montre-t-il encore deux à trois hausses ? Honnêtement, même en enquêtant, j’ai cherché des preuves solides soutenant une reprise de l’inflation selon la Fed. Mais vraiment, je n’en trouve pas, et les grandes banques non plus. Leurs rapports l’expriment aussi clairement.

Si on veut leur trouver une raison, certains disent que lors des dernières prévisions de la Fed, la guerre Iran-Etats-Unis n’était pas tout à fait terminée, ce qui donne une estimation pessimiste des prix du pétrole. C’est possible. Personnellement, je pense que cela exprime surtout une volonté ferme du nouveau staff de la Fed de lutter contre l’inflation. Se montrer assez agressif permet au public de comprendre que le nouveau président n’est pas une marionnette du président ni de Wall Street, mais un défenseur du peuple pour la stabilité des prix.

En tant qu’investisseurs, il n’est pas nécessaire de spéculer sur la position de la Fed à court terme. On ne peut pas prévoir si elle sera dovish ou hawkish demain. Ce que l’on peut suivre, c’est la logique fondamentale derrière le marché, l’évolution de l’inflation. Tant que l’inflation continue de reculer, même si, dans le pire des cas, il y a une hausse de taux, cela ne ferait qu’accélérer la baisse de l’inflation, et non freiner la surchauffe économique. C’est très différent des hausses de taux historiques. Je ne crois pas non plus que cela menace vraiment le marché.

Chaos des élections de mi-mandat

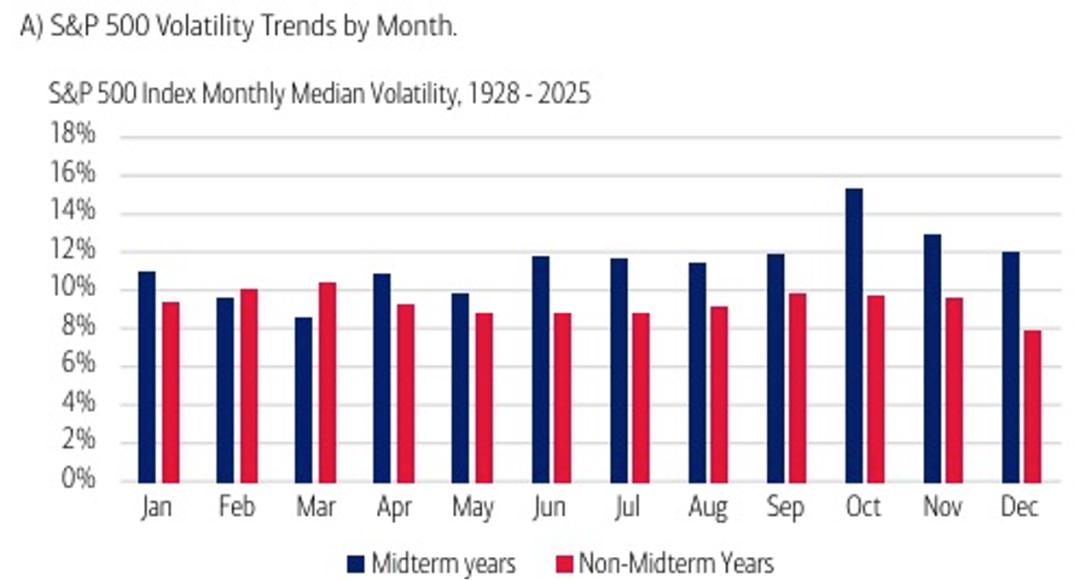

En novembre, les élections de mi-mandat auront lieu. Historiquement, elles sont toujours synonymes de volatilité sur le marché. C’est vrai, jusqu’à présent elles n’ont eu aucun impact. Mais leur influence risque de se faire sentir très bientôt.

Le graphique ci-dessous montre la volatilité mensuelle des actions américaines lors des années d’élections de mi-mandat et hors élection. La performance des années d’élections (en bleu) est bien supérieure de juin à octobre.

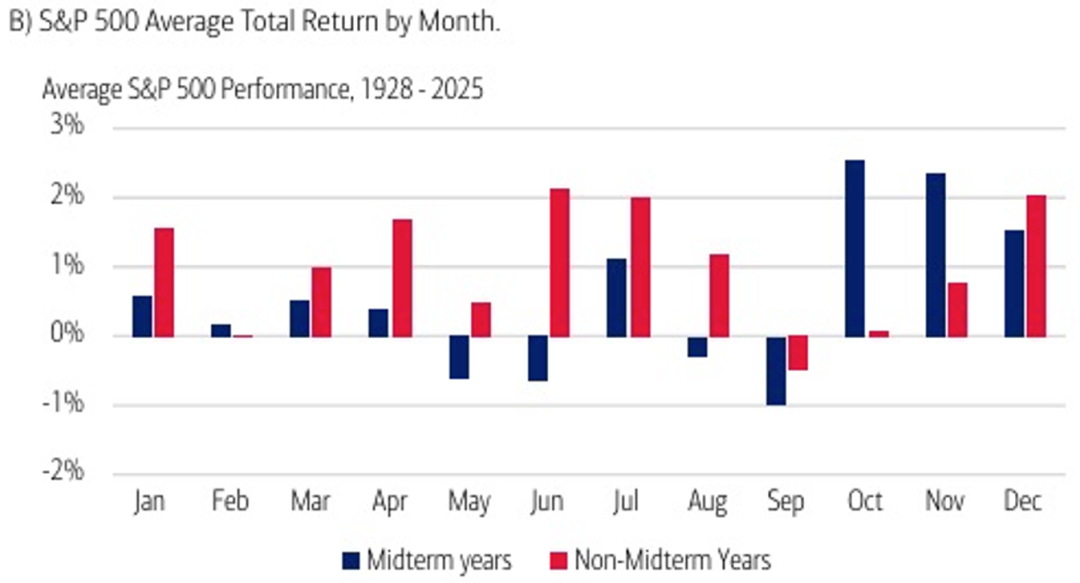

Du point de vue des performances, c’est encore pire : entre juin et septembre, les rendements des années électorales sont bien inférieurs à ceux des autres années.

Il ne faut pas toujours se référer exclusivement à l'histoire, mais elle a ses raisons. Les deux partis intensifient nouvelles politiques et manifestations publiques juste avant l'élection, ce qui génère de l'incertitude sur le marché. N'oublions pas qu'avec Trump présent, la volatilité est assurée. Peut-être relancera-t-il une guerre commerciale, ou frappera-t-il dans les secteurs des puces ou de l’IA ? On n’en sait rien, mais il faut surveiller ces incertitudes politiques à court terme.

Toutefois, malgré ce risque à court terme, à long terme, les élections de mi-mandat n’affectent que très peu le rendement final. On remarque sur le graphique qu’après octobre, les rendements des actions américaines remontent fortement. C’est la libération normale du risque. Cette fois, l’effet pourrait être encore plus marqué. Pourquoi ?

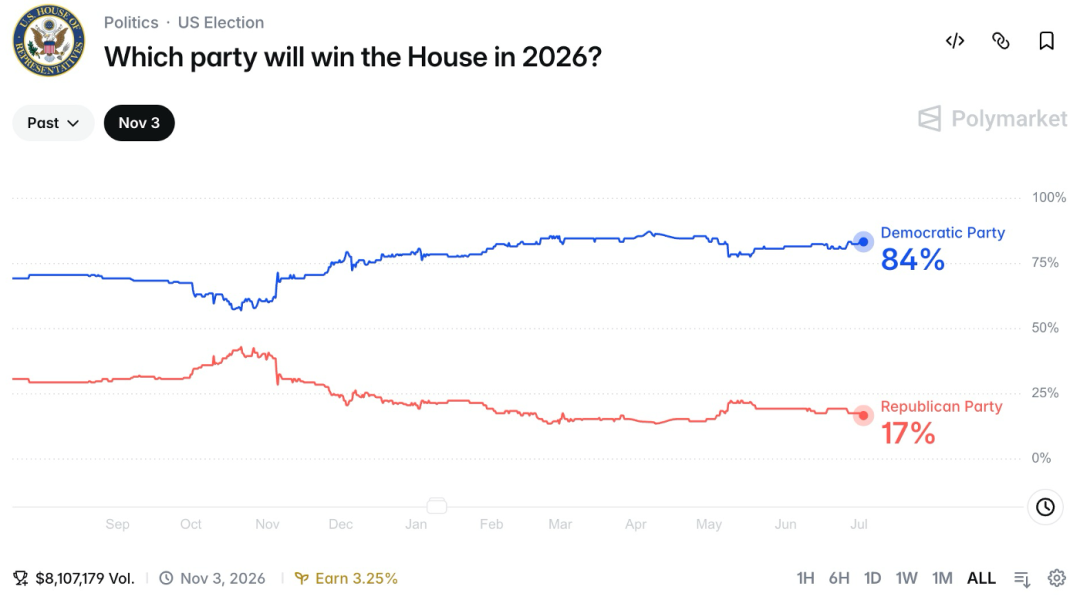

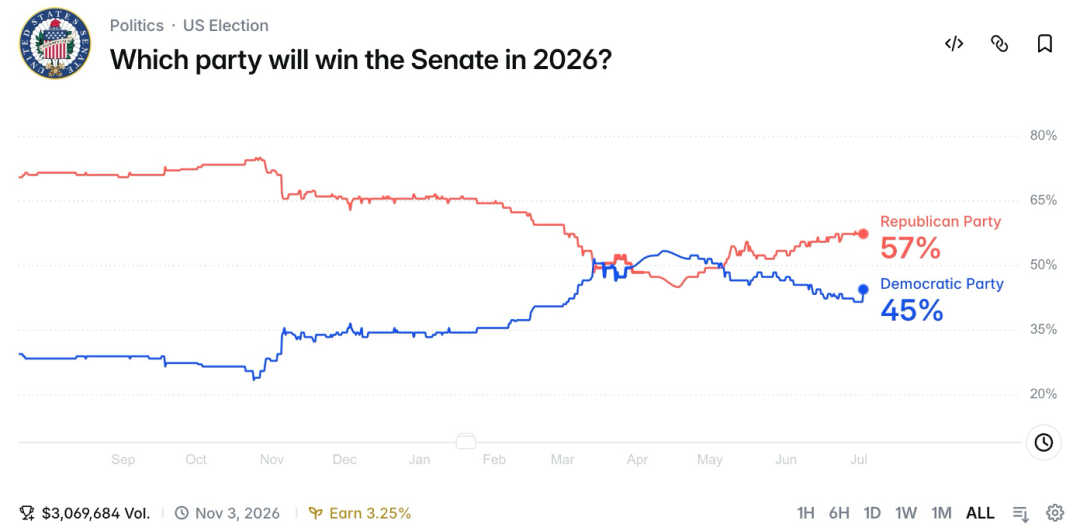

En dessous, les probabilités publiées par Polymarket montrent que les démocrates prendront certainement le contrôle de la Chambre des représentants (84 % de probabilité), tandis que la bataille est serrée au Sénat, avec les républicains à 57 %. Si le Sénat et la Chambre sont équilibrés, c’est le scénario préféré du marché. Le marché redoute le « marteau politique » ; un Congrès divisé peut limiter ce risque et améliorer les performances boursières.

De façon générale, je pense que le risque lié aux élections de mi-mandat est sous-estimé, et que les risques réglementaires à court terme sont ceux auxquels il faut être le plus vigilant. À long terme, après octobre, les risques s’évacuent et l’impact global sur les actions américaines sera limité, ce qui pourrait même entraîner une forte hausse liée à la libération de ce risque.

Surprises économiques américaines ?

L’année écoulée, l’économie américaine était stable, ni menaçante ni stimulante pour les actions, servant simplement de décor. Mais cela pourrait bien changer bientôt, à cause de la consommation.

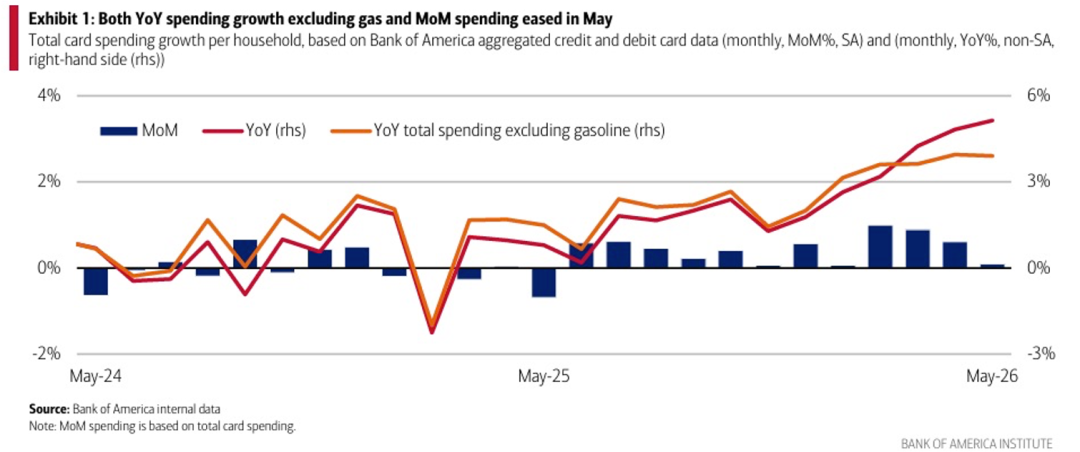

Voici le dernier rapport sur la consommation d’American Bank. Sur les six derniers mois, la consommation américaine est en forte hausse. Cela ne vient pas des dépenses en essence, car même en excluant le pétrole, la croissance persiste et atteint aujourd’hui un sommet de trois ans.

Honnêtement, ces chiffres m’ont surpris : la hausse du pétrole aurait dû comprimer les ressources des américains et pourtant, la consommation ne ralentit pas, elle accélère. La résilience de la consommation américaine est impressionnante.

Pourquoi cette vigueur ? Comme analysé précédemment, c’est grâce à la consommation des hauts revenus. Les données montrent que les revenus des hauts revenus américains croissent bien plus vite que les revenus moyens et faibles. Effet de richesse boursier, les riches qui investissent en actions voient leur patrimoine croître, tandis que les autres voient leur richesse décliner.

C'est l'économie K-type : les riches plus riches, les pauvres plus pauvres, mais la consommation des riches domine l'économie. On peut critiquer cette situation, mais la hausse du pétrole a joué le rôle de test de résistance, prouvant que la dynamique de la consommation US est réelle et très forte.

Si nos analyses sur la Fed sont correctes, avec une inflation maîtrisée et un emploi stable, la baisse des taux arrivera tôt ou tard. L’économie US pourrait donc se redresser. Les actions réagissant en avance sur l’économie, il est probable que cette reprise générera une dynamique de croissance inattendue, surtout pour les secteurs de la consommation non essentielle.

Voilà, nous avons fait le tour des facteurs macro les plus critiques pour le marché US. Pour résumer : l’inflation est clairement orientée à la baisse, même sans hausse des taux elle continuera de reculer ; la Fed est probablement trop pessimiste sur les taux, il est fort probable qu’il n’y en aura pas, ou alors très brièvement, la baisse des taux sur le long terme reste la tendance générale ; les élections de mi-mandat accentueront la volatilité à court terme et un certain risque réglementaire, mais sur six mois, un équilibre entre les partis pourrait même être positif. Enfin, la reprise de la consommation US pourrait relancer la croissance du marché au second semestre.

En synthèse macro, le second semestre sur les actions US est à la fois rempli de risques et d’opportunités. Les risques sont concentrés à très court terme, mais au quatrième trimestre les signaux sont très favorables. Ce contexte devrait rassurer les investisseurs pour le second semestre. Cependant, je ne recommande pas de faire du market timing : attendre la reprise pour acheter est dangereux, car on ne peut jamais prévoir exactement le bon moment. Mieux vaut se préparer aux risques, ne pas se faire évincer, et acheter les meilleurs titres pour anticiper la libération du risque.

Comment investir dans l’IA ?

Le facteur clé aujourd’hui pour les actions US, c’est l’IA. Si vous ratez l’IA, il n’y a presque plus d’opportunités ailleurs sur le marché. Et dans l’IA, sans le bon secteur, il peut être difficile de gagner de l’argent. Tout le capital se concentre sur le segment restreint de l’IA, il est donc essentiel de s'informer sur le développement de l’IA, pour s’adapter à la situation du marché US actuel.

Quelle est la logique de trading de l’IA actuellement ? Je la résume en un mot : logique de stock. L’autre serait la logique de flux. En logique de flux, de plus en plus de gens utilisent l’IA, les entreprises native AI sont de plus en plus rentables ; elles investissent alors dans les fournisseurs cloud pour acheter plus de tokens. Les fournisseurs cloud, ayant de l’argent, investissent à leur tour dans les semi-conducteurs et bas de la chaîne pour construire des data centers.

Voilà un marché typique sous logique de flux. Mais depuis six mois, on constate que ce n’est pas du tout le cas. La demande aval grandit, mais tout le surplus est capté par OpenAI et Anthropic, personne d’autre n’en profite. Les fournisseurs cloud, avec peu de participation, s’appuient surtout sur des locations à prix fixe et donc peu de croissance côté revenus, alors que le coût grimpe avec les semi-conducteurs, bloqués des deux côtés.

En amont, les fournisseurs de semi-conducteurs ne sont pas tranquilles non plus, dépendant des investissements en capital des GAFAM. Certes, la dépense en capital augmente, mais sans croissance côté client cloud, ils ne peuvent pas investir indéfiniment, donc le secteur des semi-conducteurs reste limité à un goulot d’étranglement. Du coup, tout le monde rivalise pour les ressources : GPU, ASIC, électricité, optique, CPU, stockage. L’attention du marché change en permanence ; qui devient le goulot, qui rafle les ressources, les autres deviennent des victimes.

En somme, toute la chaîne IA est un affrontement autour des ressources, soit une logique de stock. Franchement, avec cette logique, le marché est difficile à investir. En logique de flux, tout le monde en profite, et si on rate une opportunité il y en a d’autres, mais en logique de stock, il n’y a qu’une bonne opportunité à la fois, et le reste est « mauvais », la difficulté d’investissement grimpe. Et malheureusement, c’est la logique dominante sur le marché US depuis six mois. D’où l’extrême euphories mais aussi de l’anxiété et de la nervosité.

À mon sens, il ne s’agit que d’un stade du développement de l’IA. Je crois que l’IA reviendra forcément à une logique de flux.

L’IA, c’est une révolution de la productivité : même sans nouveaux secteurs, l’amélioration de l’efficacité suffit à générer une énorme valeur ajoutée. Et d’ici là, tous les nouveaux secteurs créés par l’IA seront autant de relais de croissance, profitant ainsi à toute la chaîne. Les logiques de goulots d’étranglement, de recherches de goulots, sont condamnées à disparaître.

Et ce changement, selon moi, est très proche. Pourquoi ? Parce qu’on voit déjà le déploiement d’Agentic AI dans les applications, tout le monde tente, et les exemples de monétisation se multiplient, par exemple dans le codage. Tout le monde cherche le prochain secteur rentable. L’application massive en aval est donc sur le point de décoller. Si la porte s’ouvre en aval, toutes les entreprises native AI et les fournisseurs cloud verront alors enfin les retombées. Toute la chaîne IA reviendra alors à la logique de flux.

Je ne connais pas le moment exact, mais il est fort probable que le second semestre soit ce point de bascule. En tant qu’investisseur long terme, ces phénomènes à court terme ne me préoccupent pas : l'investissement en logique de goulot n’est qu’un phénomène temporaire, destiné à disparaître. Pas la peine de suivre aveuglément la logique du marché. Le plus simple, le plus efficace, c’est de repérer les sociétés qui traversent les cycles, avec une grande moat, des barrières technologiques fortes, peu remplaçables, et une direction solide : les plus susceptibles de profiter durablement de l’IA.

Dans Meitou Pro, j’analyse beaucoup de ces sociétés, en étudiant en détail leur business, tech, résultats, valorisation, risques et je suis leurs évolutions avec des alertes instantanées. Ceux qui sont intéressés peuvent y trouver des actions à approfondir.

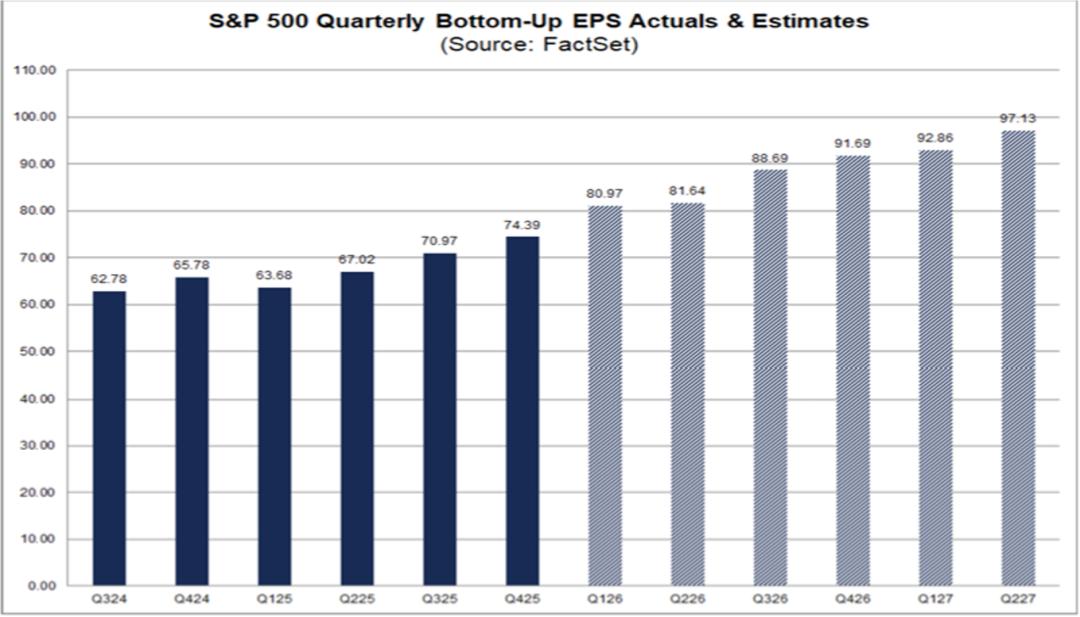

Si vous ne savez pas encore où se situe le point de bascule de la logique de flux au niveau des actions, c’est plus simple au niveau macro : car l’IA, dans son ensemble, constitue bien une nouvelle source de croissance pour les actions US. Le graphique ci-dessous montre la croissance bénéficiaire attendue sur six trimestres selon Factset. On constate une nette accélération du Q3 et Q4 2026, avec plus de 20 % de croissance, juste la moyenne historique de 12 %. Cela provient évidemment de l’adoption de l’IA. Même sans miser sur l’IA individuelle, la croissance générée par l’IA sur toutes les sociétés cotées est une dynamique de croissance importante.

Pour l’IA, nous avons parlé des opportunités, mais évoquons aussi les risques. Le principal, à mon sens, c’est le ralentissement des investissements en capital des GAFAM.

Même si je crois que l’IA reviendra à la logique de flux, force est de constater que le marché continue aujourd’hui à fonctionner selon la logique de stock. Les segments les plus gagnants de l’IA, ce sont les semi-conducteurs. Par exemple, le ETF semiconducteur SMH a quasiment doublé en six mois – et c’est leur hausse qui a tiré tout le marché vers l’avant. Mais la croissance de ce segment repose presque entièrement sur les investissements des GAFAM. Si ceux-ci ralentissent, toute la logique de trading sur les semi-conducteurs sera bouleversée.

Aujourd’hui, les semi-conducteurs se portent bien car les GAFAM sont prêts à investir, et veulent acheter vite, de peur de voir les prix flamber le lendemain. Les prix des puces mémoire HBM ont quadruplé à cinq fois en six mois. Mais si les investissements ralentissent, la logique de hausse des prix deviendra une logique de baisse – les sociétés ayant la plus forte croissance seront celles qui souffriront le plus. C’est un risque à surveiller pour tous les investisseurs sur l’IA de base.

Cela dit, un ralentissement des investissements en capital, même négatif pour les semi-conducteurs, pourrait profiter aux GAFAM eux-mêmes : leur principal frein boursier, c’est le manque de retour sur investissement sur le capital investi. Une baisse des CAPEX, c’est aussi une libération du risque, donc favorable à leurs cours. C’est typique de la redistribution des ressources sous logique de stock.

Alors, question centrale : les GAFAM vont-ils ralentir leurs investissements en capital ? Honnêtement, mon équipe en a débattu intensément, sans pouvoir trancher. Il existe de bonnes raisons pour maintenir ou réduire leurs investissements : la demande IA est très forte et lucrative, mais les GAFAM sont assiégés, revenus en baisse, coûts qui grimpent, pression très forte. Le tiraillement entre court terme et long terme permet toutes les hypothèses.

Face à cela, vouloir prévoir à tout prix coûterait cher, le choix rationnel c'est de ne pas miser tout sur un camp. Mieux vaut diversifier avec des sociétés capables de traverser les cycles, en attendant le retour de la logique de flux. Ou alors, acheter directement du QQQ, un ETF qui sélectionne automatiquement les sociétés les plus performantes.

Si vous n’avez pas encore investi dans ce secteur, c’est sans doute le meilleur moment. À la veille du passage de la logique de stock à celle de flux, de nombreuses sociétés de qualité seront sous-évaluées à court terme, alors qu’elles ont un fort potentiel dans l’ère IA, et c’est une occasion à saisir. Les GAFAM sont, selon moi, typiquement ce genre d’entreprises. Dans le dernier live Meitou Pro, j’ai justement partagé une méthode pour les repérer, allez voir si cela vous intéresse.

Conclusion

Voilà, j’ai terminé l’analyse prospective du marché US pour le second semestre. Pour résumer : côté macro, il y a à la fois des risques et des opportunités, les risques sont surtout à très court terme pour la politique, mais avec une perspective plus large, ils seront absorbés et les bonnes nouvelles se libéreront en fin d’année.

Côté IA, elle stimulera fortement les bénéfices des sociétés cotées US au second semestre, générant une solide dynamique de croissance. La logique de flux imminente élargira la palette d’opportunités, contrairement au marché resserré du premier semestre. À court terme, nous restons sous logique de stock, la variable la plus importante étant le ralentissement potentiel des investissements en capital. Impossible de prédire, il faut s’y préparer.

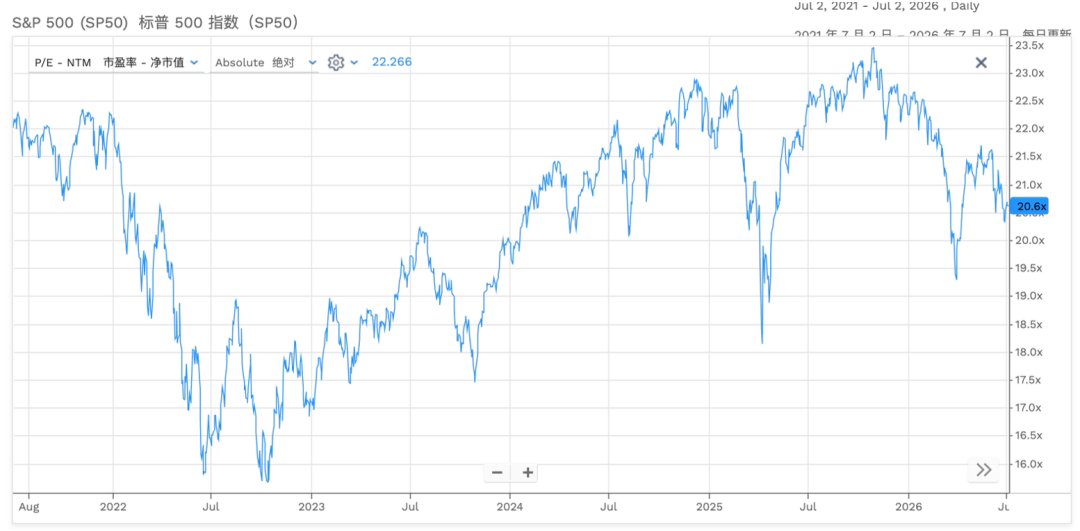

Dans l’ensemble, je suis très optimiste sur l’évolution du marché US pour le second semestre. Aujourd’hui, la valorisation n’est pas excessive, elle est même en baisse cette année, à un niveau médian des cinq dernières années, avec un potentiel de croissance de plus de 20 % pour les bénéfices au second semestre. Je maintiens donc mon objectif S&P 500 à 8200 points pour la fin de l'année, fixé il y a trois mois, toujours inchangé.

Les opportunités seront plus nombreuses et plus explosives au second semestre. Si vous avez manqué la hausse étroite du premier semestre, ne perdez pas espoir, avec les clés analysées ici, vous trouverez de meilleures occasions. Dans la prochaine vidéo Meitou Pro lundi, je détaillerai les secteurs porteurs et mon allocation pour le second semestre. Abonnez-vous à Meitou Pro, essai gratuit sept jours pour les nouveaux utilisateurs, découvrez vite !

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer