Obligations australiennes : la panique liée à la hausse des taux s’apaise temporairement, comment les inquiétudes sur l’inflation au second semestre vont-elles limiter la courbe ?

Récemment, les données sur l'inflation en Australie révèlent une contradiction structurelle : une baisse plus prononcée que prévu du CPI global, alors que l'inflation sous-jacente continue à grimper. Ce croisement de signaux haussiers et baissiers se reflète directement dans la courbe de rendement des obligations d'État australiennes (ACGB) et leur évolution récente.

I. Données sur l'inflation : contradiction entre baisse globale et accélération du noyau

Les caractéristiques de l’inflation australienne en mai sont marquées, reflétant un schéma où le court terme est limité par la politique et des facteurs temporaires, tandis que le moyen terme est soutenu par des coûts structurels :

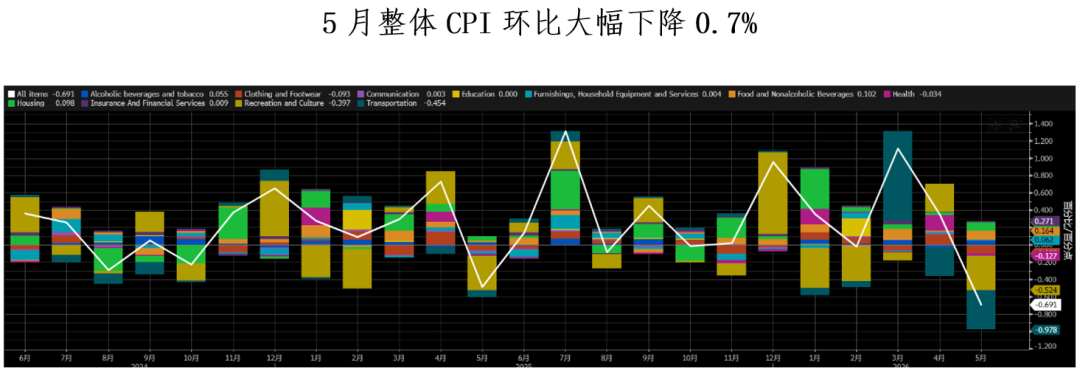

Baisse globale du CPI au-delà des attentes : En mai, le CPI global a chuté de 0,7 % en glissement mensuel (prévision : -0,4 %), et la croissance en glissement annuel est tombée à 4,0 % (précédent : 4,2 %), se détachant nettement du pic de 4,6 % atteint en mars. Ce résultat est également bien inférieur à la prévision de la RBA de 4,8 % pour le CPI global du deuxième trimestre.

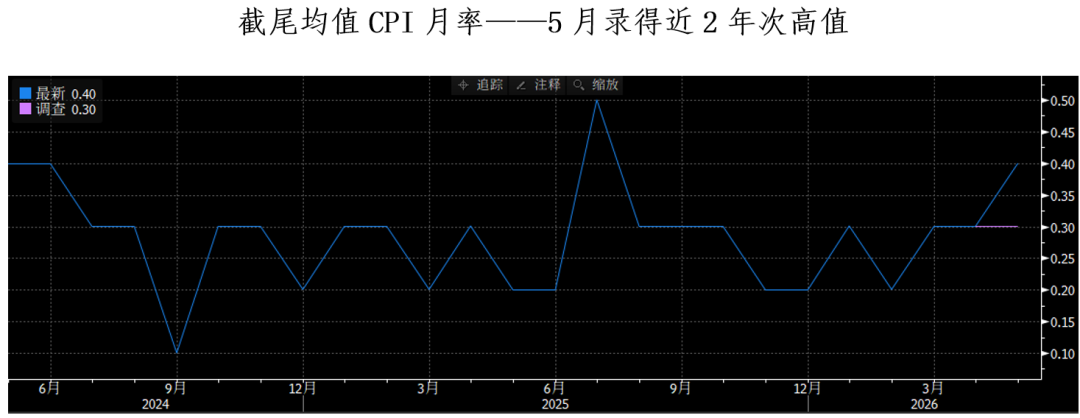

L’inflation sous-jacente continue à monter : L'indicateur du noyau, le trimmed mean (inflation sous-jacente) que privilégie la RBA, a augmenté de 0,4 % en glissement mensuel (prévision : 0,3 %) et atteint 3,6 % en glissement annuel (prévision : 3,5 %). Ce chiffre mensuel est le deuxième plus élevé jamais enregistré, et la tendance à la hausse est nette depuis le creux de février.

II. Évolution des ACGB : logique de tarification avec repli des rendements depuis les sommets

Le marché australien des obligations d'État a déjà intégré ces données d'inflation à double face, avec les rendements et écarts des principaux produits montrant les caractéristiques suivantes :

Taux à court terme : la panique liée à une hausse des taux s’estompe, les rendements refluent depuis les sommets

Le rendement des obligations australiennes à 2 ans se négocie actuellement à 4,45 %. En regardant l'évolution récente, en raison du fait que l’inflation avait atteint 4,6 % en mars, ce produit avait grimpé jusqu'à 4,80 % fin mars, un sommet historique. Avec la baisse surprenante du CPI global à 4,0 % en mai, inférieure à la prévision de la Banque centrale, la RBA n’a plus l’espace pour un relèvement agressif en août, ce qui a fait reculer le rendement du 2 ans de 35 pb depuis son sommet.

Taux à long terme : les perspectives de ralentissement économique limitent le plafond

Le rendement des obligations australiennes à 10 ans se négocie actuellement à 4,78 %. Ce produit a également atteint 5,11 % fin mars. Avec la publication au deuxième trimestre d'indicateurs d'activité économique comme le PMI qui montrent un apaisement des pressions sur les prix, le long terme a suivi le marché vers le bas et trouve actuellement une zone de fluctuation autour de 4,77 %.

Écart de maturité : courbe maintenue positive, vigilance sur le risque de persistance à long terme

L’écart entre les obligations australiennes à 2 ans et 10 ans est actuellement de 32,84 pb. Après une période de courbe aplatie, l'écart évolue latéralement à proximité de 33 pb. Cela montre que le marché a temporairement annulé la tarification d'une hausse des taux en août, mais la robustesse de l’inflation sous-jacente limite l’espace de réduction de l'écart, car l'aversion au risque d'inflation à long terme subsiste dans les obligations à long terme.

III. Perspectives : des préoccupations sur une inflation persistante au second semestre

Malgré la baisse temporaire du CPI global, une analyse détaillée des sous-composantes révèle que l’inflation au second semestre sera soutenue par quatre coûts structurels majeurs, ce qui limite toujours le potentiel de baisse des rendements ACGB :

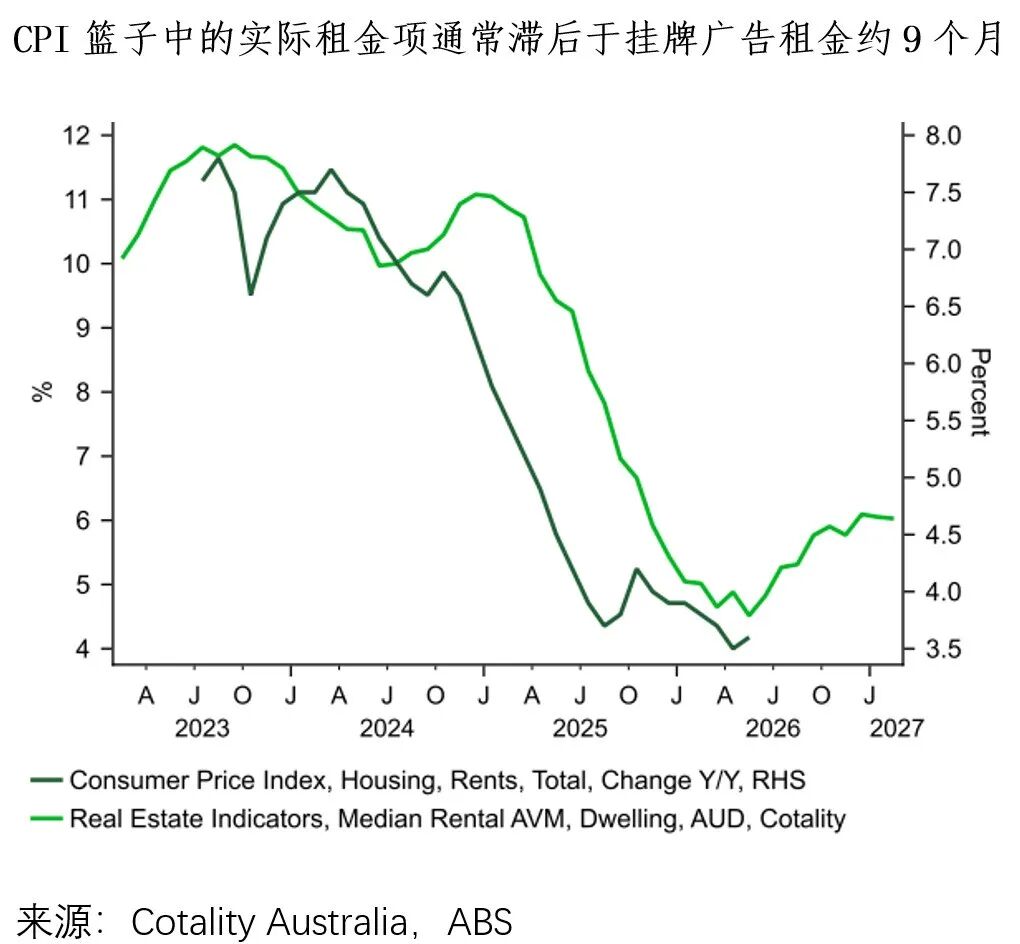

Transfert rigide des coûts du logement : en mai, le prix d'achat des nouveaux logements de résidence principale a augmenté de 0,9 % en glissement mensuel, principalement en raison de la répercussion directe des tensions géopolitiques sur les coûts du transport maritime et de l'énergie dans les prix de construction. De plus, l’indice des loyers réels du panier du CPI accuse généralement un retard d’environ 9 mois par rapport aux annonces de loyers. Avec la hausse précédente des loyers, la pression d’ajustement à la hausse du poste loyer au second semestre est forte.

Le bénéfice des politiques est sur le point d’atteindre son sommet : La baisse de l’inflation globale en mai est largement due à la réduction de la taxe sur les carburants. Cependant, cet avantage (actuellement prolongé de 50 %) prendra fin officiellement fin juillet. Dès août, le retour total de la taxe réduira l’effet de frein sur le CPI global, et la contribution négative du carburant sera atténuée.

La hausse du salaire minimum entraîne une persistance dans les services : À partir du 1er juillet, le salaire minimum australien sera relevé de 4,75 %, couvrant directement environ 20 % de la main-d'œuvre nationale (en particulier dans les services de base à forte intensité de main-d'œuvre). Cette augmentation des coûts salariaux obligera les entreprises à revoir les prix des services, créant une base solide pour l'inflation dans les services au second semestre.

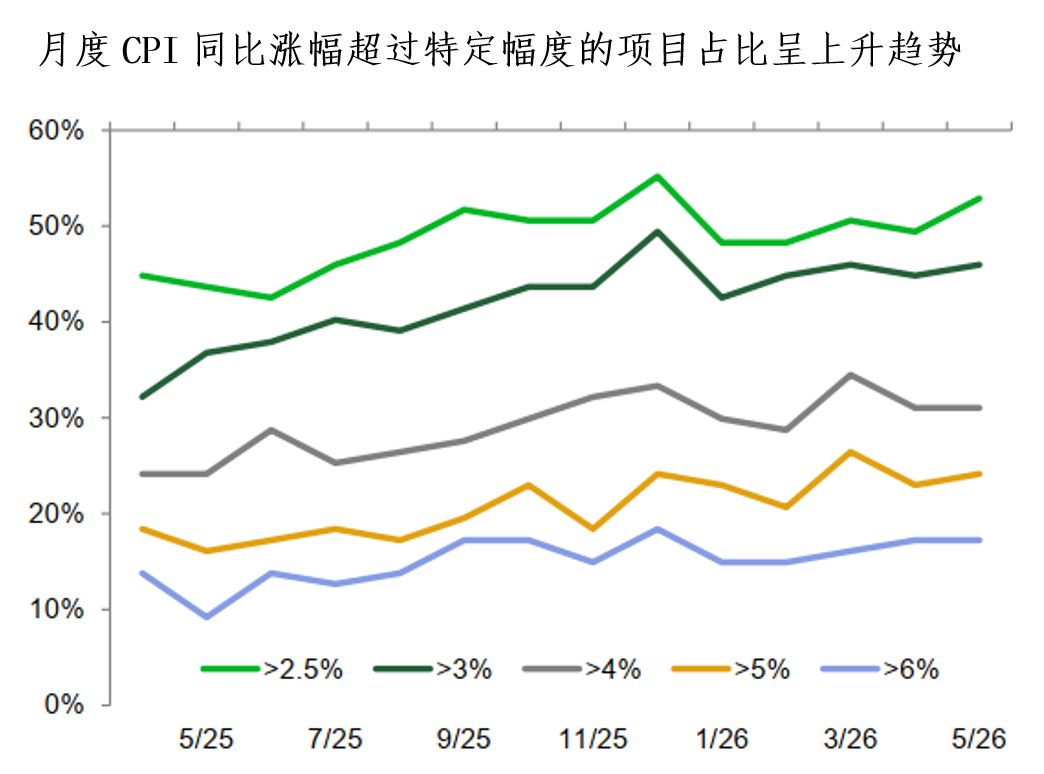

L’ampleur de l’inflation s’aggrave au niveau micro : Dans le panier de biens, la proportion d’articles avec une hausse supérieure à 2,5 %, à 3 % et à 5 % en glissement annuel a augmenté sur tous les plans en mai. Cela montre que la hausse des prix s’étend désormais du simple choc sur la chaîne d’approvisionnement à une hausse généralisée, augmentant le risque haussier du trimmed mean.

Résumé du partage d’aujourd’hui :

1. Un changement de politique est prématuré : Bien que le CPI global soit tombé à 4,0 %, verrouillant ainsi l’espace pour une hausse des taux en août, l’accélération de l’inflation sous-jacente (3,6 %) et l’élargissement de l’inflation impliquent que la Banque centrale australienne ne passera pas à la détente à court terme et continuera à adopter une posture hawkish.

2. Le marché obligataire cherche un point bas dans la volatilité : Avec la baisse de la probabilité de hausse des taux, les rendements des obligations à 2 et 10 ans trouvent leurs points d’équilibre respectifs vers 4,45 % et 4,78 %, et l’écart de 32,84 pb reflète la prudence du marché face au risque de persistance à long terme.

3. Points clés de retournement du marché à venir : Les ajustements des loyers, la fin de la réduction de la taxe sur le carburant et la hausse de 4,75 % du salaire minimum sont des variables cruciales au second semestre. Si le trimmed mean de l'inflation sous-jacente continue à rebondir au troisième trimestre, le risque d’une dernière hausse des taux avant la fin de l’année pourrait être revalorisé par le marché, et il n’est pas exclu que les rendements des obligations d'État repartent à la hausse.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusConseil mondial de l'or : en mai, les banques centrales mondiales ont acheté un total net de 41 tonnes d’or, plusieurs pays continuant à renforcer leurs réserves

Un graphique : Aperçu des « points pivots + signaux de position longue/courte » sur l'or, le pétrole, le forex et les indices boursiers au 6 juillet 2026