La frénésie de l'IA masque des signaux dangereux ! Wall Street avertit : si la "double bulle" éclate, cela pourrait déclencher le prochain grand krach

FX168 Bulletin financier (Asie-Pacifique) — Si vous demandez à un investisseur haussier pourquoi il pense que les marchés boursiers ne sont pas actuellement en situation de bulle, parmi les trois raisons qu’il énumérera, le ratio cours/bénéfices anticipé (Forward P/E Ratio) sera pratiquement toujours cité.

(Capture d’écran source : « MarketWatch »)

Intelligence artificielle (AI) provoque une envolée rapide du marché. Pourtant, malgré les records atteints cette année par les principaux indices boursiers tels que le S&P 500, un indicateur populaire fréquemment utilisé par les analystes fondamentaux montre que la valorisation des actions devient en fait plus attrayante, et non l’inverse.

La raison en est que les analystes comparent généralement le prix des actions aux bénéfices par action prévus pour les douze prochains mois. Bien que les prix des actions aient récemment beaucoup augmenté, la hausse des attentes de bénéfices sur Wall Street est encore plus rapide.

D’après les données de Dow Jones Market Data, le ratio cours/bénéfices anticipé du S&P 500 il y a un an était de 22,4. À la clôture de jeudi dernier (données les plus récentes), ce chiffre est tombé à 20,51 — alors même que le S&P 500 a progressé de 20 % sur la même période.

Avec l’arrivée de la saison des résultats du deuxième trimestre, le marché prévoit que les entreprises du S&P 500 réaliseront un septième trimestre consécutif de croissance à deux chiffres de leurs bénéfices. Selon FactSet, les analystes estiment à présent que le taux de croissance global des bénéfices de ces sociétés dépassera 23 %.

Mais il reste incertain combien de temps les entreprises pourront maintenir ce rythme de croissance.

Les analystes de Panmure Liberum, Joachim Klement et Francisca Reis, signalent dans un rapport remis à MarketWatch que, même si la valorisation actuelle des marchés boursiers reste extrêmement élevée par rapport à l’histoire, la croissance des bénéfices des entreprises s’écarte aussi fortement de la tendance de long terme.

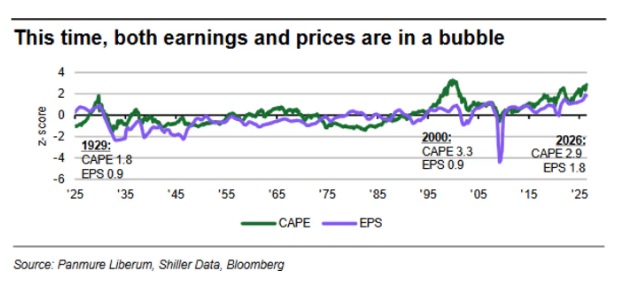

Les analystes indiquent qu’à travers un autre indicateur de valorisation largement suivi — le ratio CAPE de Shiller (Shiller CAPE Ratio, ratio cours/bénéfices ajusté sur le cycle) — la valorisation du S&P 500 est actuellement d’environ 41 fois les bénéfices, proche du record historique atteint lors de la bulle internet il y a 25 ans.

Cependant, la situation des bénéfices aujourd’hui diffère clairement de celle de l’époque de la bulle internet.

Les analystes de Panmure notent qu’au cours de la bulle internet, la croissance des bénéfices des entreprises était relativement modérée, alors qu’aujourd’hui, la progression des bénéfices par action du S&P 500 dépasse de 1,8 écart-type la tendance de long terme.

Si l’on ramène la forte croissance récente des bénéfices à un niveau plus normal, la valorisation du S&P 500 selon le CAPE de Shiller s’envolerait à 67,6, soit 4,6 écarts-types au-dessus de la tendance de long terme.

(Capture d’écran source : « MarketWatch »)

Les analystes écrivent que ce niveau dépasserait tous les sommets des bulles d’actifs dans l’histoire des États-Unis.

Ils poursuivent en affirmant qu’en d’autres termes, le marché ne serait pas seulement une « bulle de prix », mais s’approcherait d’un état encore plus risqué — une « bulle de prix construite sur une bulle de bénéfices ».

Klement avertit dans une chronique du Financial Times que des profits « extraordinaires » sont peu susceptibles de durer, et qu’en définitive les investisseurs devront affronter la réalité financière. Il est vrai que les bénéfices des entreprises pourraient continuer de progresser significativement dans les prochaines années. Il souligne que cette dynamique de croissance dure souvent plus longtemps que ce que les investisseurs anticipent.

Néanmoins, alors que Microsoft, Alphabet (maison-mère de Google), Amazon, Meta et Oracle — ces géants technologiques qualifiés de « super-échelle cloud computing » — investissent massivement dans la construction de centres de données dédiés à l’intelligence artificielle, la probabilité d’un retour à un rythme de croissance des bénéfices plus normal augmente.

La raison en est que ces entreprises passent d’un « modèle d’actifs légers » à un « modèle d’actifs lourds », ce qui entraîne une hausse des investissements en capital et un changement de leur modèle de rentabilité.

Klement et Reis ne sont pas les seuls à avertir que les attentes en matière de bénéfices pourraient être trop optimistes.

Peter Berezin, stratège en chef chez BCA Research, indique que des bulles de bénéfices sont apparues à plusieurs reprises dans l’histoire. Avant la crise financière mondiale de 2007-2008, les secteurs des banques et des promoteurs immobiliers ont vécu la même chose. À l’époque, des ratios cours/bénéfices apparemment faibles ont masqué une croissance des bénéfices insoutenable.

Berezin indique dans un rapport de fin mai : « Plus largement, les bulles de bénéfices apparaissent fréquemment dans les secteurs cycliques de boom et de récession. Ces secteurs incluent les ressources naturelles, l’aviation, le transport maritime, et surtout le secteur des semi-conducteurs dans le contexte actuel. »

Il précise que les analystes de Wall Street ont souvent du mal à déterminer précisément quand la bulle de bénéfices atteint son sommet. Une fois le point d’inflexion survenu, le marché pourrait chuter de 30 à 50 %.

(Capture d’écran source : « MarketWatch »)

En perspective, Andy Costan, PDG de Damped Spring Advisors, a déclaré en mai dans l’émission « Monetary Matters » que la croissance économique américaine n’est pas suffisante pour soutenir les niveaux de bénéfices attendus par Wall Street.

Jim Paulsen, vétéran de Wall Street, a récemment indiqué qu’il considère les attentes optimistes du marché concernant la rentabilité des entreprises comme risquées.

Le marché boursier américain a connu quelques turbulences en juin, prolongées début juillet. L’un des principaux moteurs de la hausse — une dynamique vigoureuse autour des valeurs de semi-conducteurs — commence à montrer des signes de ralentissement.

Cependant, les valeurs des semi-conducteurs ont à nouveau progressé lundi, soutenant une hausse de 1,1 % de l’indice Nasdaq Composite.

Selon FactSet, l’indice S&P 500 a clôturé à moins de 1 % de son record historique, tandis que l’indice Dow Jones Industrial Average a dépassé pour la première fois les 53 000 points, établissant un nouveau sommet.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer