Micron, SanDisk mènent la baisse, tout le secteur s'effondre : le marché se demande-t-il si le stockage a atteint un sommet ?

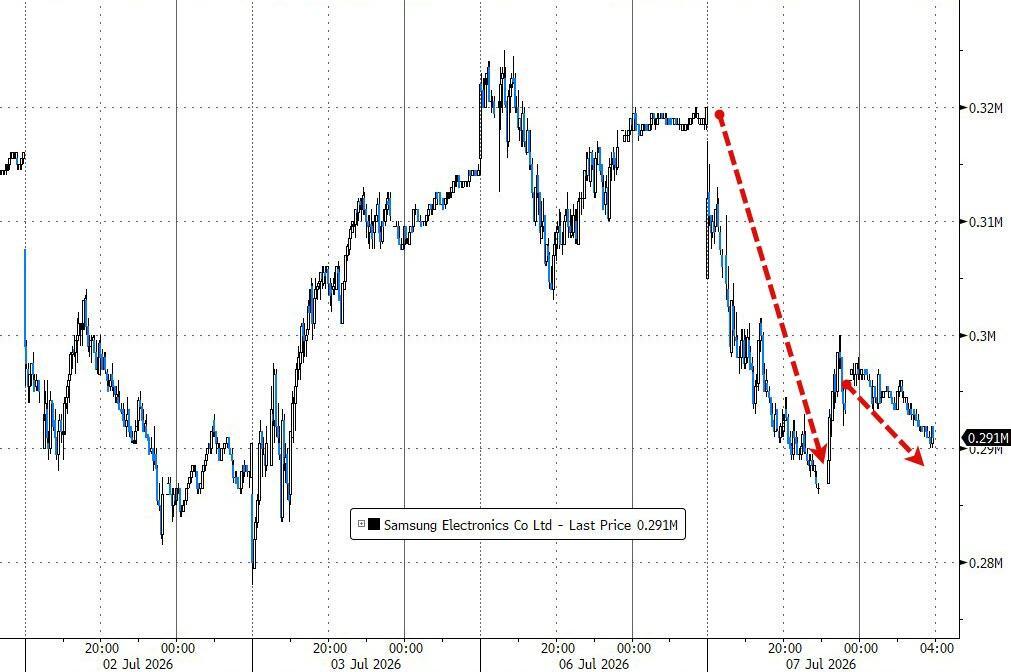

Les actions des fabricants de puces mémoire ont subi une vente massive mardi, les inquiétudes sur le sommet du cycle ayant éclipsé les excellents résultats préliminaires de Samsung.

Mardi, après la publication par Samsung d'un bénéfice d'exploitation préliminaire du second trimestre supérieur aux attentes, l'action cotée en Corée a clôturé en baisse de 7 %.

La totalité du secteur des puces mémoire américaines a été sous pression et a reculé, l’indice américain des puces mémoire chutant de 6,8 %. Micron Technology a perdu 4,7 %, SanDisk 7,3 %, Western Digital 7,9 %, Seagate Technology 4,7 %.

Le sentiment du marché montre que l'attention des investisseurs s'est détournée des résultats eux-mêmes vers une question plus fondamentale : le super-cycle de la mémoire approche-t-il d'un point d'inflexion ?

Ted Mortonson, directeur général chez Baird, a souligné lors d'une interview que cette vente reflète l'inquiétude de Wall Street quant à l'entrée du marché de la mémoire dans une nouvelle phase. Le déséquilibre persistant entre l'offre et la demande a fait grimper les prix des puces mémoire et de stockage, et l'élasticité de la demande est écrasée par une "inflation massive des composants", impactant progressivement les marchés des consommateurs et des entreprises.

Le Journal de Wall Street mentionne que l’équipe technologique Asie-Pacifique de Morgan Stanley partage l’avis que le secteur des puces mémoire approche du "sommet du rythme de changement" : la croissance annuelle des prix de la DRAM se resserre, l’amélioration des stocks se stabilise, la portée des corrections de l’EPS atteint son sommet.

A court terme, le secteur fait face à une concentration des positions, une volatilité accrue et une pression due à la rotation des capitaux, les cours pourraient être sous pression temporairement ; à long terme, la vision reste haussière, avec une croissance des bénéfices attendue de 35 à 40 % d’ici 2027. Le point clé de validation dépend de la capacité des géants du cloud à maintenir leurs directives de dépenses en capital.

Des résultats dépassant les attentes pour Samsung, mais le marché préfère vendre

Mardi, Samsung a publié des résultats préliminaires : le bénéfice d'exploitation du second trimestre s'élève à 89,4 billions de wons (environ 58,5 milliards de dollars), supérieur au consensus FactSet de 87 billions de wons. Le chiffre d'affaires préliminaire de 171 billions de wons est proche des attentes. Par rapport à l’an dernier, le bénéfice d’exploitation a été multiplié par environ 19.

Cependant, ces chiffres n’ont pas convaincu le marché. Richard Windsor, fondateur du cabinet d’études Radio Free Mobile, estime que les résultats de Samsung "ne dépassent les attentes que légèrement", contrairement à la performance de Micron récemment, largement supérieure aux anticipations.

Dans son rapport d'analyse publié mardi, il écrit :

Par conséquent, le marché s’interroge : avons-nous atteint le sommet ?

Jeffrey Favuzza, analyste de trading d’actions chez Jefferies, pointe également dans son rapport que la majorité des investisseurs continuent à exprimer une "réticence envers la tendance AI, des attentes trop élevées", et le fait que Samsung n’ait pas publié de détails par division rend difficile l’évaluation de la performance réelle ; ces précisions sont attendues lors du rapport complet à paraître plus tard ce mois.

L'élasticité de la demande sous pression, les géants du cloud comme facteur clé

Ted Mortonson attribue la logique profonde de cette vente au raisonnement en matière de dépenses d'investissement des hyperscalers (géants du cloud).

Il explique que lorsque la hausse des prix des puces rogne le retour sur investissement et que les fournisseurs cloud ne peuvent pas répercuter les coûts sur leurs clients, le cycle de la mémoire pourrait s’arrêter jusqu’à ce que l’offre et la demande retrouvent un équilibre. Il ajoute que cet équilibre ne devrait pas être atteint avant 2028 ou 2029.

Apple a déjà annoncé en juin qu’avec la hausse continue des coûts des puces mémoire, elle prévoyait d’augmenter le prix de l’iPhone, ce qui illustre la transmission de la pression des coûts vers le marché final.

Le Journal de Wall Street mentionne que Morgan Stanley affirme que l'AI n’est pas terminée, mais que c’est désormais aux hyperscalers de mener la hausse.

Michael, stratège de Morgan Stanley, compare la trajectoire des actions de la semi-conducteur à celle de l'argent : toutes deux connaissent une envolée parabolique et partagent une caractéristique de commodité ; le mouvement de correction actuel pourrait ne pas être achevé, et les puces mémoire sont les premiers affectés.

Il reste également optimiste sur la consommation discrétionnaire, les banques régionales, le transport et la biotechnologie, estimant que la force motrice du marché devrait se diffuser des bénéficiaires des dépenses en capital AI vers des secteurs plus larges.

Craintes de "prise de position à découvert" : la mémoire va-t-elle suivre le chemin de Nvidia ?

La position ambiguë du marché sur le secteur de la mémoire a déjà conduit les analystes à une réflexion plus profonde.

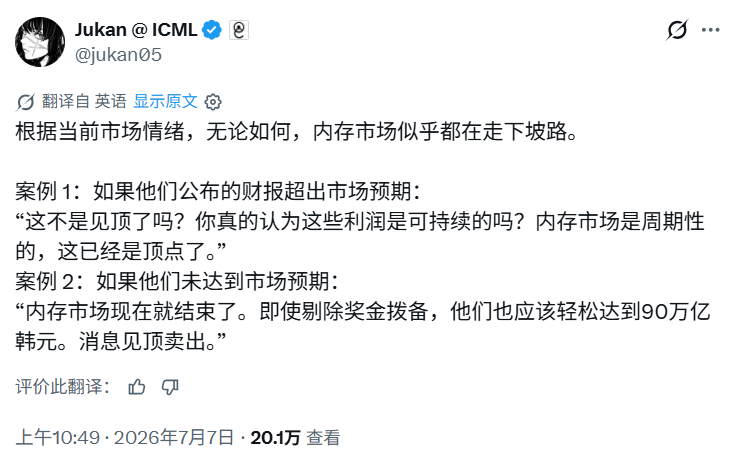

Jukan, analyste en semi-conducteurs chez Citrini Research, a publié sur la plateforme X une description du dilemme actuel des investisseurs.

Que les résultats soient au-dessus ou en dessous des attentes, le marché tend à les interpréter négativement. Un dépassement signifie "c’est le sommet, les profits ne seront pas durables" ; un résultat inférieur implique "le cycle de la mémoire est terminé, il faut vendre lors des hausses".

Jukan exprime ainsi une inquiétude plus profonde :

Je crains que les actions mémoire ne suivent une trajectoire similaire à celle de Nvidia : les fondamentaux de la société continuent à battre des records historiques, mais le cours de l'action reste stagnant.

Il pose alors une question qui anime les débats : les actions des fabricants de mémoire vont-elles répéter l’histoire de Nvidia ?

Richard Windsor propose un cadre de jugement relativement clair : la réponse dépendra de la capacité de la demande de traitement des modèles AI et des tokens à largement surpasser l’offre. Il écrit :

Tant que la demande surpassera largement l’offre, nous n’aurons pas de problème, les actions des sociétés de mémoire continueront à augmenter, et les fournisseurs de puissance de calcul resteront rentables.

Ce débat sur le "sommet" devrait s’intensifier après la publication des rapports de Micron et autres sociétés.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer