Histoire effrayante à Wall Street : Les transactions de "short volatility" à grande échelle, qui dominent le marché depuis des années, vont-elles s'inverser ?

La chute brutale des actions à momentum n’est que la partie émergée de l’iceberg. Sous la surface calme du marché, une boucle de rétroaction alimentée par le bilan des traders, incarnant un « short sur la volatilité », s’accumule silencieusement et devient le point de défaillance le plus dangereux du marché actions américain.

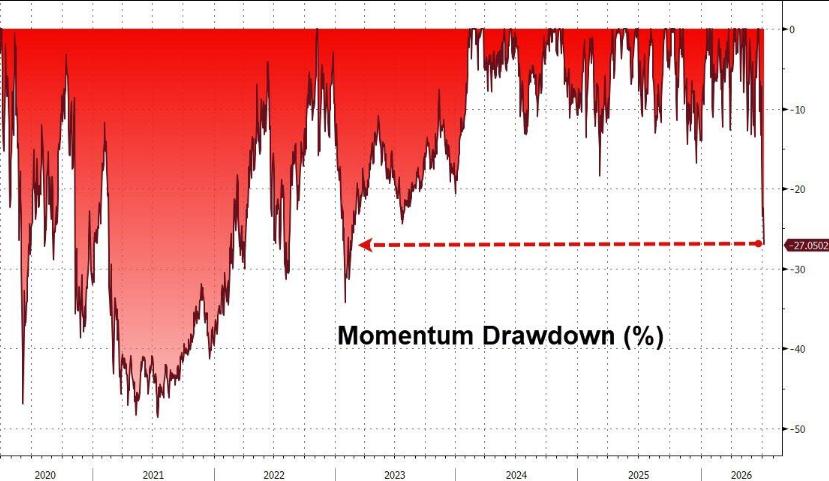

Cette semaine, le facteur momentum des actions américaines a chuté de plus de 20% en cinq séances, enregistrant sa plus forte baisse depuis le choc lié au Covid en novembre 2020, tout en atteignant la moyenne mobile sur 200 jours – le repli étant également le plus profond depuis février 2023. Le déclencheur fut l’attaque d’un pétrolier dans le détroit d’Hormuz, la hausse des prix du pétrole, ainsi que la publication des résultats de Samsung (dépassant pourtant les attentes) qui a été suivie de ventes massives, impactant particulièrement les secteurs des semi-conducteurs et des puces mémoire.

Cependant, selon l’analyse de Simon White, stratégiste macro chez Bloomberg, la volatilité extrême des actions à momentum n’est pas un incident isolé, mais la manifestation externe d’un risque structurel plus profond—Les traders absorbent sans cesse le risque du marché pour comprimer la volatilité ; ce cercle vertueux expose le marché actions à un risque concentré de liquidation massive des positions « short volatilité ». Si les banques commencent à réduire leur effet de levier, ce cercle pourrait soudainement s’inverser.

Chute du momentum : un signal d’alerte sur la fragilité du marché

La volatilité du marché cette semaine a été déclenchée par une combinaison de chocs : attaque d’un pétrolier dans le détroit d’Hormuz, retrait de l’exemption des sanctions à l’Iran, poussant les prix du pétrole à la hausse ; parallèlement, malgré des résultats dépassant les attentes, Samsung a vu son cours de bourse chuter, entraînant les secteurs des semi-conducteurs et des puces mémoire dans leur sillage. Les rendements obligataires ont augmenté, les anticipations d’inflation à la Fed de New York ont grimpé, les marchés actions ont subi une pression, le dollar s’est renforcé, l’or a baissé, et le bitcoin a effacé ses gains du début de séance.

Le facteur momentum fut le plus touché. La chute de plus de 20% en cinq jours n’est pas seulement un ajustement technique violent, mais constitue le repli le plus grave depuis février 2023. Les secteurs des semi-conducteurs et des puces mémoire sont au cœur de cette baisse.

Simon White souligne que ce « comportement moutonnier » dont l’effondrement est concentré représente le produit inévitable d’un marché dominé par les trades short volatilité.

La boucle vertueuse du short volatilité : comment les traders « fabriquent » la tranquillité

Depuis plusieurs années, les traders (grandes banques et teneurs de marché) incorporent massivement des actions et obligations à leur bilan, absorbant ainsi le risque du marché et comprimant la volatilité. Ce mécanisme génère une boucle de rétroaction auto-renforcée : une faible volatilité encourage à prendre davantage de risques, et cette prise de risque supplémentaire fait encore baisser la volatilité.

Le maillon clé de cette chaîne de transmission réside dans la volatilité obligataire. L’incertitude sur les taux d’intérêt est généralement le principal moteur de la corrélation des actions – lorsque la volatilité obligataire baisse, la corrélation implicite entre actions diminue également. La corrélation implicite et réalisée du S&P 500 approche des plus bas historiques, fortement corrélée avec la baisse persistante de la volatilité obligataire.

La faible corrélation contribue à comprimer le VIX. Lorsque le VIX est comprimé, les spreads de crédit s’étroitisent, la volatilité économique diminue, et toute la chaîne du « short volatilité » – des stratégies de vente excessive d’options, des fonds parité risque, jusqu’aux vendeurs systématiques de volatilité et acheteurs sur replis – fonctionne à plein régime.

Cependant, Simon White avertit que ce calme apparent est trompeur. Un faible niveau de corrélation au niveau des indices masque en réalité une montée du risque :La volatilité moyenne des actions individuelles est en hausse, et la dispersion (différence entre volatilité des titres individuels et celle de l’indice) approche des plus hauts historiques.Le risque n’a pas disparu, il est simplement en dormance.

Concentration du marché : un autre détonateur caché

Par ailleurs, l’extrême concentration du marché actions accentue la distorsion du paysage des risques. Actuellement, les 10 plus grandes sociétés du S&P 500 représentent 43% de la capitalisation totale de l’indice, proche des sommets historiques ; la contribution des 250 sociétés les plus petites est tombée à seulement 8%. La répartition des bénéfices est tout aussi inclinée.

Cette concentration contribue également à comprimer la corrélation. Lorsque quelques géants dominent la performance de l’indice, la hausse et la baisse des autres titres se compensent mutuellement, comprimant artificiellement les indicateurs de corrélation calculés en poids égal. La corrélation entre le S&P 500 et sa version pondérée égalitaire est tombée à son niveau le plus bas depuis 25 ans.

Simon White souligne que la corrélation, à tous niveaux—actions individuelles, secteurs, facteurs—s’établit collectivement à des bas historiques, même inférieur aux niveaux observés avant le « Volmageddon » de 2018.À l’époque, une liquidation massive des positions short volatilité avait provoqué une envolée brutale de la volatilité, et le S&P 500 avait plongé de près de 12% du sommet au creux.

Trois déclencheurs majeurs : points potentiels de décompression du levier

Simon White identifie trois scénarios pouvant déclencher une décompression du levier bancaire, rompant l’équilibre actuel du marché.

Choc VaR :Dans un contexte de forte concentration du marché et de positions homogènes, une correction significative peut déclencher un resserrement des limites de risque et une vague de déleveraging. Les banques fournissent actuellement un effet de levier en actions (notamment via ETF levier) à un niveau record ; une contraction de ce levier serait un accélérateur puissant du repli des marchés.

Congestion du bilan des traders :Les stocks sur les bilans bancaires sont à des sommets historiques, et la motivation à réduire l’exposition au risque croît. Si les banques réduisent les opérations de repo sur la partie fixed income, mais se tournent vers le levier actions, un décalage dans les taux de financement pourrait entraîner une réduction systémique des risques, avec les hedge funds et les banques jouant ensemble le rôle d’accélérateur sur les trades de base. Les taux de financement en actions et les spreads de swaps sont les indicateurs clés à surveiller pour détecter la congestion des bilans bancaires.

Réduction du bilan de la Fed :Le nouveau président de la Fed, Waller, a récemment évoqué publiquement la réduction de la taille du bilan de la Fed, rejoignant ainsi la position du secrétaire au Trésor. Même si les dernières déclarations indiquent que ce n’est pas imminent, la simple anticipation par le marché d’une offre massive de Treasuries et de MBS peut inciter les traders à libérer de l’espace sur leur bilan et à renvoyer du risque sur le marché.

Une tranquillité fragile, en attente d'une brèche

En résumé, l’environnement de faible volatilité du marché actions américain ne traduit pas une disparition du risque, mais une accumulation et un transfert du risque – du marché vers le bilan des traders, du visible vers l’invisible. L’effondrement brutal des actions à momentum illustre de façon vivante cette fragilité.

Simon White conclut que les banques dominaient le paysage du marché avant l’ascension des géants de la tech. Les investisseurs en actions technologiques pourraient bientôt découvrir que les banques conservent le pouvoir de « déplacer les montagnes ».

~~~~~~~~~~~~~~~~~~~~~~~~

Ce contenu de qualité nous vient de Trading Desk Chasseur de Vent.

Pour une analyse plus détaillée, incluant des commentaires en temps réel et des études exclusives, veuillez rejoindre le Trading Desk Chasseur de Vent ▪ Adhésion annuelle

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le leader du trading El Niño...

🔥 Bitget Points chauds des actions américaines|2026.07.08