Institution : La fourchette estivale de l'or est difficile à franchir, une reprise de la hausse pourrait se produire vers la fin du troisième trimestre

Forex.cn le 10 juillet—— L’organisme de conseil Metal Focus indique que, bien que le prix de l’or résiste à 4 100 USD, la saison estivale est sous triple pression : l’inflation poussée par le conflit entre les États-Unis et l’Iran, les attentes de hausse des taux de la Fed, et la faible demande physique. Cela maintiendra une forte volatilité, rendant une percée à court terme difficile. La logique de soutien à moyen-long terme demeure complète : après le troisième trimestre, le marché révisera à la baisse ses anticipations de resserrement monétaire, et avec l’arrivée de la saison de forte consommation d’or en Asie, le prix de l’or pourrait reprendre son ascension ; les besoins d’allocation d’actifs et liés aux tensions géopolitiques continueront de soutenir la tendance haussière à long terme de l’or.

Bien que le prix actuel de l’or maintienne le support à 4 100 USD l’once, Metal Focus publie une analyse indiquant qu’il est difficile de voir une tendance haussière claire à court terme. Le conflit américano-iranien continue de faire grimper les prix de l’énergie et accentue la persistance de l’inflation ; le marché anticipe des resserrements monétaires de la Fed ; de plus, la demande physique d’or durant l’été entre dans une saison traditionnellement basse,

Mais le cabinet souligne que la logique structurelle soutenant le marché haussier de l’or à moyen-long terme reste intacte,

Poid des facteurs macroéconomiques défavorables : hausse des taux et coût de détention de l'or

La friction géopolitique entre les États-Unis et l’Iran perturbe continuellement le marché mondial de l’énergie. Les prix élevés du pétrole accentuent le risque d’inflation, et le marché s’attend généralement à ce que la Fed procède à au moins une nouvelle hausse des taux cette année. Le coût d’opportunité de détenir de l’or, qui ne génère pas de rendement, continue ainsi d’augmenter et devient le principal facteur négatif pesant sur le prix de l’or. En outre, l’investissement mondial dans l’intelligence artificielle reste dynamique, la demande en infrastructure de puissance de calcul ne cesse d’accroître les coûts des produits technologiques et de l’électricité, ce qui prolonge le cycle de haute inflation et retarde l’inflexion de la politique monétaire de la Fed.

Une analyse institutionnelle indique que, tant que le marché maintient une anticipation de politique monétaire restrictive, l’or manque d’un moteur de hausse unilatérale, et la forte volatilité observée ces derniers mois devrait se poursuivre tout l’été ; une véritable percée pourrait survenir au plus tôt après le troisième trimestre.

Demande physique en baisse saisonnière, correction limitée à court terme

La progression des rendements réels n’est qu’un des facteurs pesant sur l’or. Les mois de juillet et août sont traditionnellement les points bas annuels pour la demande mondiale physique d’or, et des prix élevés freinent davantage la consommation de bijoux. Début 2026, la demande mondiale de retail pour l’or s’était redressée, mais elle a nettement ralenti ces derniers mois, les particuliers sur les marchés majeurs montrant moins d’intérêt à investir.

Après la correction du marché de l’or en juin, la demande physique en Asie montre quelques signes de reprise, mais sur des bases faibles et une amplitude faible. Les deux principaux pays consommateurs d’or, la Chine et l’Inde, n’entreront dans leur saison de forte demande qu’à la fin août ou en septembre. Il est donc difficile pour la demande physique de soutenir le prix de l’or à court terme.

Fondations solides pour le marché haussier à moyen-long terme : inflexion attendue fin du 3e trimestre

Malgré la pression à court terme, les institutions restent fermement optimistes quant à l’évolution de l’or sur le moyen-long terme, prévoyant qu’après une correction des attentes concernant la politique monétaire américaine à la fin du 3e trimestre, le prix de l'or commencera à rebondir. Elles jugent qu’il est probable que la Fed maintienne ses taux durant le restant de 2026 et, même si l’inflation ne reflue pas rapidement, les responsables de la politique monétaire accepteront un niveau de prix supérieur à l’objectif de 2 %, afin d’éviter un ralentissement ou une récession économique.

Tous les principaux facteurs ayant permis à l’or d’atteindre des records historiques l’année passée demeurent en vigueur : incertitude géopolitique persistante, doutes sur la valeur de long terme du dollar, surévaluation continue des marchés boursiers mondiaux. La valeur de l’or en tant qu’actif à faible corrélation pour la diversification et comme instrument de couverture est mise en avant. S’y ajoutent les incertitudes liées à l’élection de mi-mandat aux États-Unis, la longévité stratégique du détroit d’Hormuz, autant d’éléments qui ne changeront pas la logique d'une allocation de l'or à moyen-long terme.

Résumé

En synthèse, l’or à court terme devrait rester en consolidation sous l’effet de plusieurs facteurs défavorables durant l’été : pression inflationniste tirée par la géopolitique, attentes de hausse des taux de la Fed, et faible consommation physique. Cependant, cette volatilité à court terme constitue un ajustement sain dans le cycle haussier. Les facteurs structurels positifs tels que la géopolitique mondiale, la confiance dans le dollar, et la demande d’allocation d’actifs demeurent efficaces sur le long terme. Avec la transformation des prévisions monétaires à la fin du troisième trimestre et le retour de la saison de forte demande physique en Asie, la tendance haussière pourrait redémarrer.

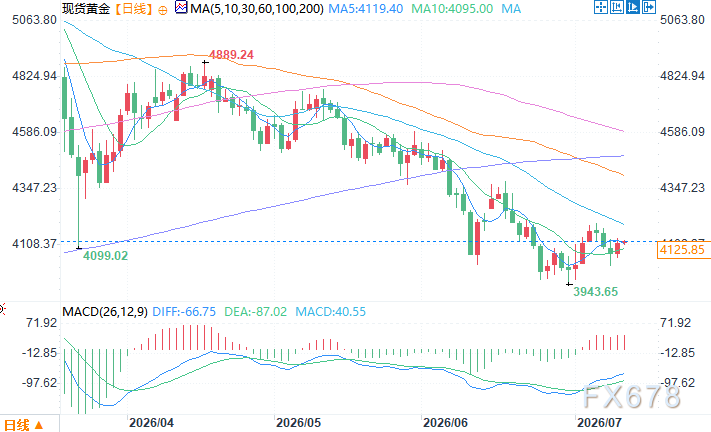

Graphique quotidien de l’or spot, source : EasyForex

Heure de Pékin, 10 juillet, 10h20 (UTC+8) : Or spot à 4 126,85 USD/once

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer