Goldman Sachs: Il mercato dei tassi è troppo "falco", il rimbalzo del mercato azionario non ha bisogno di "risolvere i problemi", basta che "lo shock abbia raggiunto il limite"

La guerra in Iran scuote la valutazione degli asset globali. Secondo Goldman Sachs, il mercato ha ormai valutato in modo eccessivo un ulteriore irrigidimento delle politiche monetarie. Tuttavia, affinché i mercati azionari tocchino il fondo e inizino un rimbalzo, non è necessario attendere una risoluzione definitiva della crisi, basta che il mercato intraveda i limiti al rischio di ribasso.

Dominic Wilson, chief strategist cross-asset di Goldman Sachs, nell’ultimo report sottolinea che, dall’inizio della crisi iraniana, il mercato ha interpretato questo shock principalmente come uno shock da “stretta monetaria” di dimensioni notevoli e non come uno shock di crescita, portando a un aumento significativo delle attese sui tassi di interesse delle principali economie. Questa valutazione è chiaramente errata nelle dimensioni: il rischio di ribasso nella valutazione delle politiche monetarie è fortemente asimmetrico.

Allo stesso tempo, l’esperienza storica dimostra che una ripresa del mercato azionario spesso non richiede l’attesa della piena risoluzione di una crisi, ma si verifica semplicemente quando il mercato conferma che il rischio al ribasso ha raggiunto il suo massimo. Prendendo come esempio la pandemia di Covid-19 e lo shock da tariffe, i mercati azionari hanno iniziato a risalire prima che le difficoltà dell’economia reale raggiungessero il culmine. Sebbene la valutazione attuale sia più pessimista rispetto allo scenario di base, potrebbe non riflettere appieno la probabilità di recessione degli Stati Uniti né le prospettive di una situazione petrolifera più sfavorevole.

A livello di allocazione cross-asset, una volta che il rischio di coda al ribasso si riduce, le azioni USA ed europee, i titoli di Stato USA e le valute europee saranno i primi a beneficiarne; in scenari più sfavorevoli, invece, asset europei, yen e posizioni a basso rendimento offriranno un valore di copertura relativamente migliore.

La direzione del mercato è corretta, ma la “stretta monetaria” supera i fondamentali

La volatilità dei mercati causata dalla guerra in Iran è in linea con la logica macroeconomica di base: crescita del premio di rischio, debolezza degli asset ciclici, pressione sui paesi importatori di energia, crescita delle valutazioni sull’inflazione e sui tassi d’interesse. Tuttavia, ci sono due chiare divergenze tra la reazione del mercato e le previsioni dei fondamentali in termini di ampiezza e struttura.

La prima, e più evidente, divergenza riguarda il fatto che il mercato ha valutato una stretta delle politiche monetarie molto più forte rispetto a ciò che suggerisce l’esperienza storica. Storicamente, lo shock dell’offerta petrolifera ha inciso sui tassi con direzione incerta – l’impatto negativo sulla crescita e la pressione inflazionistica si compensano. Tuttavia il mercato, questa volta, ha rapidamente incluso le aspettative di rialzo dei tassi in diverse economie principali, facendo salire i rendimenti a breve termine. I modelli di scomposizione tra crescita e shock di policy mostrano che questa crisi si sta riflettendo soprattutto come uno shock di stretta monetaria di grandi dimensioni, mentre la crescita è meno colpita.

La seconda divergenza è che le asset che si erano comportate meglio prima della guerra hanno registrato ribassi ben superiori alle previsioni fondamentali, segnalando che la chiusura delle posizioni ha amplificato l’effetto sui mercati, coinvolgendo soprattutto il mercato dei tassi, alcune azioni non USA, valute e oro.

Le attese sui tassi sono eccessive, rischio ribasso asimmetrico

Attualmente, la valutazione di mercato sui tassi di policy è sbilanciata e il rischio di ribasso è notevolmente asimmetrico. Il mercato ha già incorporato le attese di rialzi dei tassi in quasi tutte le maggiori economie. Le parità implicite delle opzioni put al ribasso su USA, zona euro e Regno Unito suggeriscono molteplici rialzi quest’anno. Tuttavia, le previsioni dei tassi medi pesati sono più basse rispetto alle valutazioni di mercato a termine, soprattutto per USA ed Europa.

L’esperienza storica dimostra che, dopo uno shock sull’offerta petrolifera, i tassi di policy tendono ad aumentare solo leggermente nell’arco di 1-3 mesi, per poi scendere dopo 6-9 mesi a causa delle peggiori prospettive di crescita. Durante lo shock petrolifero del 1990, il mercato ha anch’esso valutato un rischio di stretta eccessivo, ma la Fed alla fine ha abbassato drasticamente i tassi. Le preoccupazioni sull’inflazione in questa fase, rispetto ai rischi sulla crescita e aumento della disoccupazione, potrebbero risultare esagerate, soprattutto negli Stati Uniti, ma il discorso vale anche per la BCE.

Finché i prezzi del petrolio non si stabilizzeranno, i rendimenti saranno ancora sotto pressione al rialzo e difficilmente il mercato si libererà di questa dinamica nel breve termine.

La valutazione sulla crescita è inferiore allo scenario base, ma non riflette il rischio di coda

Per quanto riguarda la crescita, Goldman Sachs ritiene che il mercato stia implicando una crescita USA dell’1,3% nei prossimi 12 mesi, al di sotto delle proprie proiezioni di base, ma che probabilmente non tiene ancora conto appieno di uno scenario petrolifero più negativo.

La valutazione della crescita resta fragile. In presenza di prezzi del petrolio più sfavorevoli, il mercato non riflette ancora del tutto questo rischio di coda. Inoltre, l’irrigidimento delle condizioni finanziarie globali – guidato dalla crescita dei tassi – basta da solo a giustificare una revisione al ribasso della crescita. Se la situazione prosegue o peggiora, lo shock effettivo alla crescita potrebbe superare le ipotesi attuali.

Anche se la valutazione attuale propende già per il pessimismo, probabilmente il rischio implicito di una recessione USA al 30% e di uno scenario petrolifero più negativo non è ancora pienamente scontato.

Il rimbalzo azionario non richiede la “soluzione del problema”, basta che lo shock si esaurisca

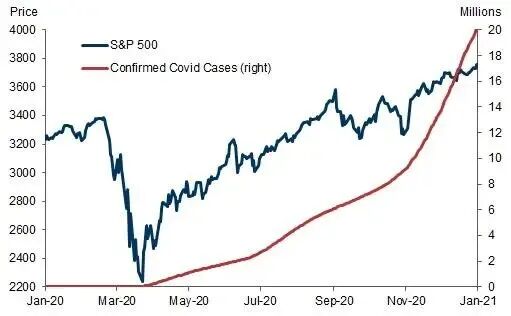

In condizioni di crisi, i rimbalzi di mercato più forti derivano spesso dalla riduzione dei rischi di coda al ribasso, non dalla risoluzione completa della crisi.L’esperienza di Covid-19 e del periodo dei dazi mostra che il mercato azionario trova un fondo prima del picco dell’economia reale – insomma, il mercato azionario anticipa molto più del mercato reale.

Durante il Covid-19, il minimo dell’S&P 500 è arrivato molto prima dell’impennata dei casi.Lo scorso anno, il rimbalzo azionario statunitense ha anticipato l’aumento della quasi totalità delle tariffe realmente efficaci.

Con un P/E di 25 volte, anche con l’azzeramento degli utili dell’S&P 500 per un anno intero, il mercato perderebbe solo il 4%. Ciò implica che, anche se l’economia reale dovesse subire danni strutturali, alle borse basta intravvedere i limiti dello shock per trovare un fondo – “un percorso di soluzione sfumato” può generare comunque un rimbalzo.

Il trigger più diretto sarebbe un ridimensionamento della crisi, anche se il rischio di interruzione delle forniture dovesse persistere. Nella maggior parte degli scenari, il prezzo del petrolio resterà strutturalmente sopra i livelli pre-bellici e lo shock sui termini di scambio sarà solo parzialmente invertito.

Asset allocation cross-asset: tre assi per determinare gli asset che beneficiano della situazione

Il framework cross-asset ruota principalmente attorno a tre assi: asset che beneficiano dal ridursi del rischio di coda ciclico, asset che beneficiano dal miglioramento dei termini di scambio e asset che beneficiano dall’allentamento della politica monetaria.

In caso di scenario moderato, tassi e borse rimbalzano insieme, volatilità cala drasticamente e il dollaro si indebolisce. Rispetto alla volatilità implicita delle opzioni, le posizioni lunghe su azioni USA ed europee, credito, valute europee (incluse le valute CEE-3) e titoli di Stato USA offrono il miglior rapporto rischio/rendimento. Inoltre, le azioni di Corea, Giappone e alcuni settori ciclici americani, che hanno perso molto di più, hanno spazio interessante per un rimbalzo; se il segnale di policy accomodante sarà chiaro, settori sensibili ai tassi, come i costruttori di case, potrebbero sovraperformare, così come l’oro potrebbe tornare a salire.

Nel medio termine, si privilegiano asset che beneficiano dai termini di scambio: azioni di Regno Unito, Australia, Brasile, real brasiliano, dollaro australiano, peso messicano, nonché rame e oro.

In scenari più negativi, asset europei (azioni, valute e credito) offrono copertura relativa nella maggior parte degli scenari negativi; se il mercato virasse su preoccupazioni di recessione più estese, lo yen guadagnerebbe, le posizioni a basso rendimento diventerebbero più attraenti, mentre dollaro australiano, canadese e alcune valute emergenti ad alto rendimento diverrebbero strumenti di copertura contro dollaro e yen, mentre il rame affronterebbe una pressione al ribasso ulteriore.

Consensus cross-scenario: i bond hanno una curva “a sorriso”, volatilità stabile azioni bassa nel lungo periodo

In tutti i percorsi di scenario, due giudizi risultano relativamente diffusi e non dipendono dalla concreta soluzione della crisi.

Primo, i tassi hanno una struttura di “curva a sorriso”. Sia in caso di ridimensionamento delle tensioni (il mercato riassorbe la stretta eccessiva) sia in caso di una profonda recessione (timore di crescita), i bond – in particolare i tassi G10 a breve – e lo yen ne trarranno vantaggio. Questo significa che i rendimenti delle obbligazioni potrebbero scendere in diversi scenari.

Secondo, la volatilità di lungo termine delle azioni e gli spread del credito potrebbero ampliarsi strutturalmente. Nella maggior parte degli scenari, inclusi quelli di base, la volatilità azionaria di lungo termine continuerà a salire e anche gli spread del credito si allargheranno.

In termini di coperture di coda, gli asset europei risultano resilienti sia in scenari rialzisti che ribassisti; in scenari di ulteriore ribasso, strategie short su valute cicliche (come dollaro australiano e canadese) contro dollaro USA e yen saranno ancor più interessanti.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.