JPMorgan: le scorte mondiali di petrolio entreranno in una zona di pressione a fine giugno, toccando il minimo a settembre

Il 9 giugno, ora locale, Natasha Kaneva, responsabile della ricerca sulle materie prime di Morgan Stanley, ha sottolineato nel suo ultimo rapporto settimanale che, mentre il conflitto tra Iran e Israele entra nel quarto mese, i prezzi di mercato rimangono relativamente stabili – i futures sul Brent si attestano intorno ai 100 dollari al barile e la volatilità è fortemente diminuita.

Questa calma significa che il peggio è passato? O il mercato sta sottovalutando uno shock ritardato?

La risposta di Kaneva è: Il calo della domanda di petrolio e i meccanismi di espansione globale stanno agendo come cuscinetti, sostenendo temporaneamente i prezzi, ma il tempo dell'esaurimento delle scorte continua a ticchettare. Dall'inizio di marzo, le scorte globali di petrolio visibili sono diminuite di circa 460 milioni di barili; secondo gli analisti, le scorte entreranno in una zona di pressione verso fine giugno e si avvicineranno al limite operativo a settembre.

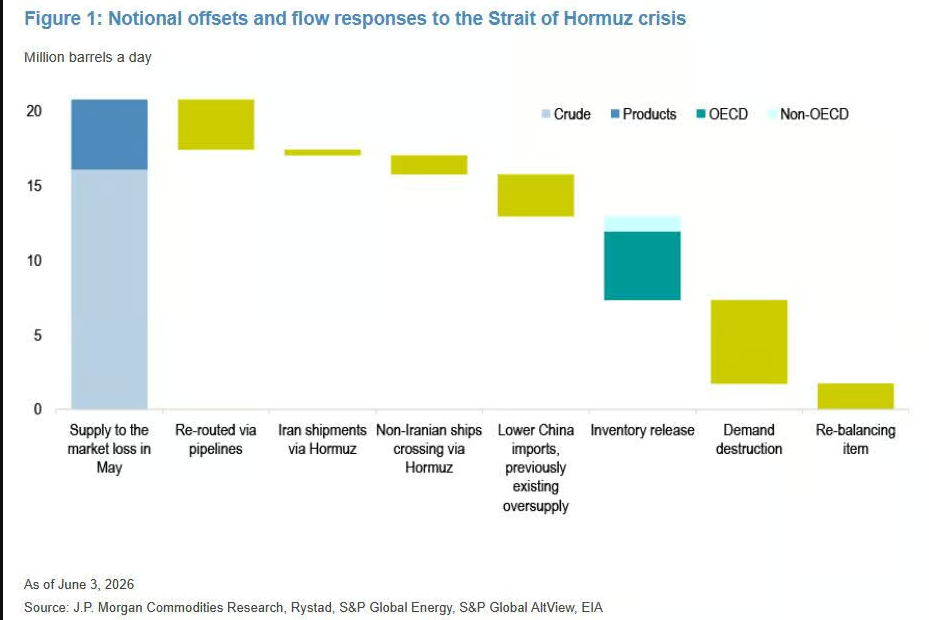

Ogni giorno circa 2,1 milioni di barili attraversano silenziosamente l’Hormuz

Lo Stretto di Hormuz nominalmente è in stato di blocco, mentre il traffico navale visibile è solo circa il 15% rispetto ai livelli prebellici. Tuttavia, la situazione reale è più complessa.

Alcune navi spengono i transponder o falsificano i segnali, attraversando silenziosamente lo stretto. Gli analisti stimano che, nella seconda metà di maggio, il "traffico segreto" attraverso lo stretto sia stato di circa 2,1 milioni di barili al giorno, con alcune stime che variano tra 1,5 e 3 milioni di barili al giorno.

Da notare che, nelle ultime due settimane, le traversate visibili sono quasi raddoppiate rispetto all'inizio di maggio, con un numero crescente di navi che attraversano "a salti" lo stretto con i transponder spenti.

Tuttavia, questa cifra rimane ben lontana dal colmare il vuoto: prima della guerra, attraverso Hormuz passavano circa 16 milioni di barili al giorno.

I paesi non Golfo stanno facendo di tutto, ma è poco

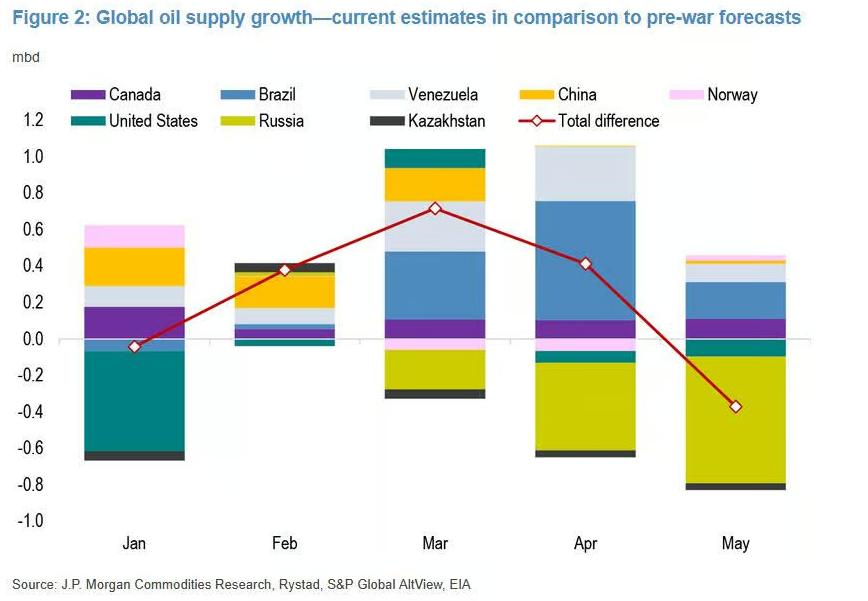

Dal lato dell'offerta, i paesi produttori del continente americano stanno puntando tutto sull’aumento della produzione.

La produzione brasiliana nei primi quattro mesi dell'anno è aumentata di 800 mila barili al giorno rispetto all’anno precedente, superando le aspettative degli analisti di circa 200 mila barili al giorno; la produzione del Venezuela è aumentata di 360 mila barili al giorno, anch’essa superando le previsioni di circa 200 mila barili al giorno. La produzione di liquidi degli Stati Uniti tra marzo e maggio è aumentata di 800 mila barili al giorno, e da aprile sono stati rilasciati massicciamente riserve strategiche, spingendo le esportazioni ai massimi storici: ad aprile le esportazioni sono aumentate di 2,5 milioni di barili al giorno, a maggio di ulteriori 3 milioni di barili al giorno.

Ma la Russia ha frenato: i droni ucraini continuano a colpire raffinerie e terminal russi, portando la produzione russa ad aprile a 500 mila barili al giorno sotto le attese, a maggio di 700 mila barili al giorno sotto le attese.

Nel complesso, a marzo l'offerta netta aggiuntiva dalle aree non Golfo era di circa 2,1 milioni di barili al giorno, ad aprile circa 2,4 milioni di barili al giorno—un divario enorme rispetto ai circa 16 milioni di barili al giorno mancanti dalla regione mediorientale.

Le importazioni di petrolio via mare sono calate dai 45,4 milioni di barili al giorno di febbraio ai 36,4 milioni di barili al giorno di aprile, poi sono leggermente risalite a 37,5 milioni di barili al giorno.

La distruzione della domanda è più intensa del previsto

Il ritmo di aggiustamento lato domanda ha anch’esso superato le aspettative, ed è una delle ragioni principali per cui il prezzo del petrolio non è aumentato maggiormente.

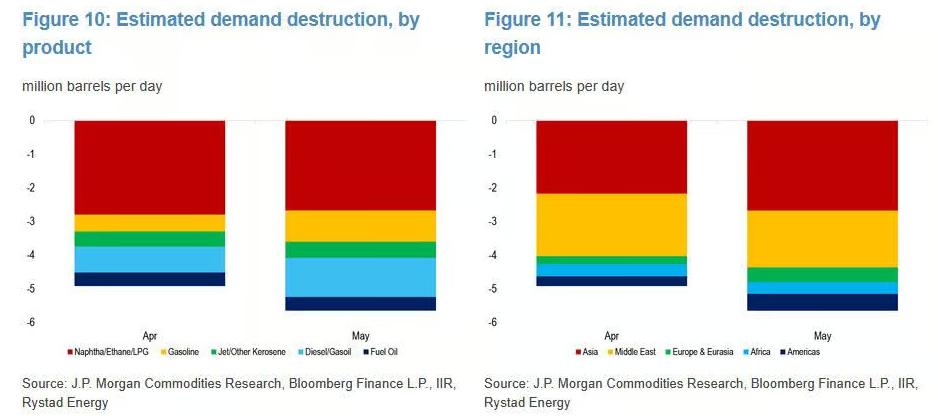

A marzo, la domanda globale di petrolio è calata di 1,9 milioni di barili al giorno rispetto all’anno precedente, ben oltre la precedente previsione degli analisti di 600 mila barili al giorno.

Dal punto di vista geografico, il Medio Oriente è stato colpito per primo: voli cancellati, ordini di restare a casa, arresto degli impianti petrolchimici, portando la domanda della regione a calare di 1,4 milioni di barili al giorno rispetto all’anno precedente, con la domanda di benzina scesa ai minimi dall’inizio del 2021 e quella di nafta vicina ai minimi decennali. L’Asia segue a ruota, con il boom dei costi delle materie prime petrolchimiche che ha causato ampie sospensioni della produzione. L’Africa ha sorprendentemente aggiustato rapidamente—l’ultimo tanker dallo Hormuz è approdato in Africa orientale il 28 marzo, nel Nord Africa ancora più tardi il 14 aprile, ma la domanda era già calata di 200 mila barili al giorno rispetto all’anno precedente, in marcata divergenza dalla precedente previsione degli analisti che vedeva un aumento di 300 mila barili al giorno. Anche l’Europa, con la domanda debole di nafta e diesel, ha contribuito con altri 200 mila barili al giorno di calo anno su anno.

Sulla base dei dati di marzo, Morgan Stanley ha rivisto al ribasso le previsioni sulla domanda per i mesi successivi: a aprile la domanda è calata di 3 milioni di barili al giorno rispetto all’anno precedente, a maggio di 4,2 milioni di barili al giorno, il danno corrispondente è stato di 4,9 e 5,6 milioni di barili al giorno rispettivamente.

Non tutte le categorie stanno però mostrando debolezza. Il settore petrolchimico medio-orientale ha recuperato circa il 50% della capacità di produzione di etilene rispetto ai minimi di aprile; il carburante per aviazione si è dimostrato relativamente resiliente, con il numero di voli globali calato di solo circa l'1,5% rispetto all’anno precedente dalla fine di aprile, senza il paventato ondata di cancellazioni, sostenuto dalla domanda aerea di USA ed Europa.

Consumo delle scorte: zona di pressione a fine giugno, tocca il fondo a settembre

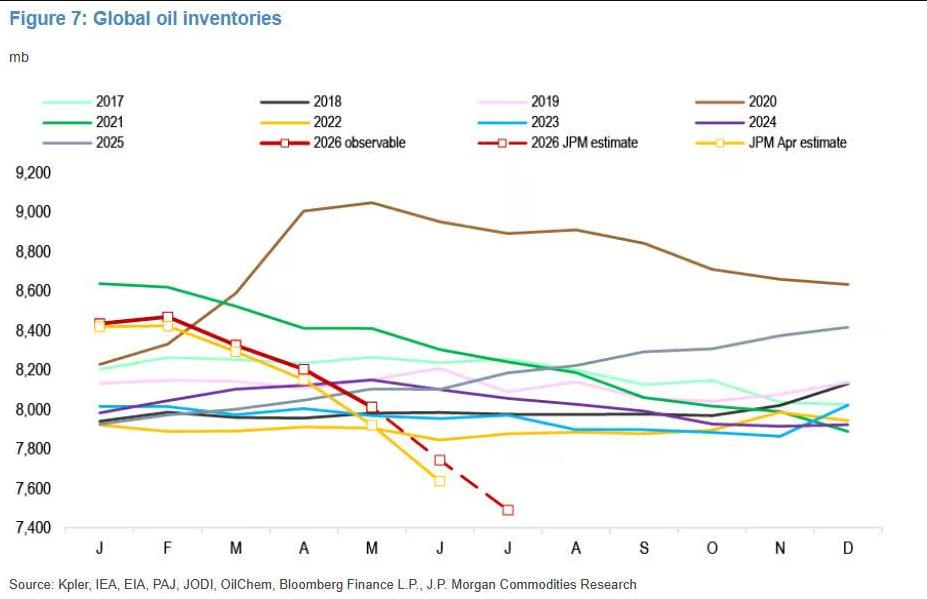

Le riserve strategiche sono il principale "serbatoio" in questa crisi.

Dall’inizio di marzo, le scorte globali visibili (comprese crude e prodotti raffinati) sono diminuite di circa 460 milioni di barili, con un consumo giornaliero di circa 4,6 milioni di barili. I paesi OCSE hanno rilasciato circa 400 milioni di barili di riserve strategiche sul mercato, circa la metà dei quali non è ancora stata utilizzata.

Anche se USA e Iran raggiungessero un accordo, ci vorrebbe comunque del tempo per ripristinare la navigazione nell’Hormuz, e il consumo delle scorte continuerà.

La conclusione degli analisti è: le scorte globali entreranno nella zona di pressione verso fine giugno, e si avvicineranno al limite operativo a settembre—coerente con le precedenti previsioni.

Questo è il nodo temporale più critico del rapporto. Una volta che le scorte toccheranno il limite operativo, il mercato non avrà più cuscinetti—qualsiasi nuovo shock dell’offerta potrebbe tradursi direttamente sui prezzi.

Se lo stretto non riapre a giugno, come si muoverà il prezzo del petrolio?

Lo scenario base di Morgan Stanley è: Hormuz riaperto a giugno, il prezzo medio annuo del Brent rimane attorno ai 100 dollari al barile, e solo a dicembre il prezzo medio mensile scende sotto tale soglia.

Ma se il blocco dello stretto dovesse continuare, il modello di calcolo suggerisce che: per ogni mese in più di blocco nel terzo trimestre, il prezzo medio aumenta di circa 5 dollari; per ogni mese in più di blocco nel quarto trimestre, il prezzo medio aumenta di circa 15 dollari. L’aumento del quarto trimestre è maggiore, il motivo principale è il rapido esaurimento delle scorte: una volta svanito il cuscinetto, la sensibilità del prezzo rispetto alle carenze dell’offerta aumenterà bruscamente.

Kaneva nel rapporto pone una domanda utile da considerare per il mercato: quando la percezione passerà da “tutto qui?” a “e se non fosse finita?”

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche