TACOからNACHOへ:ホルムズ危機が暗号市場のマクロ価格付��けロジックをいかに書き換えるか

TACOトレードは政治的な譲歩に賭ける一方、NACHOトレードが直面するのは、迅速に覆すことが困難な物理的なボトルネックと信頼の亀裂です。

執筆者:Lacie Zhang,Bitget Walletリサーチャー

序論:ウォール街トレーディングデスクの新たな略語

数ヶ月前、ウォール街では半ば冗談交じりの取引略語が何度も議論されていました:TACO、Trump Always Chickens Out——「トランプは結局は必ず折れる」という意味です。

これは、近年市場がトランプの政策スタイルについて抱く典型的な認識を表しています:まず極端な脅威を発し、リスク資産のパニック売りを誘発、次いで市場の圧力や交渉の余地、政治的コストの高まりを前にして穏和なメッセージを出し、資産価格が再度反発するというものです。トレーダーにとってTACOの本質は、政策自体を信じることではなく、極限の圧力の後には必ず引き返すというその動きに賭けることにあります。

しかし2026年第2四半期になると、ウォール街トレーディングデスクにおけるキーワードにも変化が訪れ、別の新しい略語が流行し始めました:NACHO、Not A Chance Hormuz Opens——「ホルムズ海峡が短期間で再開する可能性はほとんどない」という意味です。

この表現はBloomberg OpinionコラムニストJavier BlasがXで流行らせたものです。「We thought we were getting a TACO. But so far we are getting a NACHO.(TACOになると思ったが、蓋を開けたらNACHOだった)」というもので、市場がまたもやトランプ式の極限プレッシャー後の譲歩ゲームだと思いきや、実際には容易に解決できないホルムズの膠着状態だと感じていることを示しています。

続いてノーベル経済学賞受賞者Paul KrugmanもSubstackの記事「The Logic of NACHO」でこの概念をさらに拡大させました。彼によれば、関税問題と異なり、ホルムズ海峡危機は、声明や会話、一度のSNS発信で容易に覆すことができる事象ではありません。海峡の正常な航行を回復させるには、政治的意思だけでなく、軍事的緊張の緩和、海運の再開、保険の再調整、エネルギー在庫のバッファ、各方面の信頼再構築が不可欠だとしています。

これこそが、NACHOとTACOの決定的な違いです。TACOトレードは政治的譲歩に賭けるのに対し、NACHOトレードが直面するのは即座に転換できない物理的なボトルネックと信頼崩壊です。

暗号資産市場にとって、これは遠いエネルギー市場の話ではありません。原油価格、インフレ、米国債の利回り、FRBの利下げ予想、グローバルなリスク志向は、同じチェーンを通じてBTC、ETH、アルトコインやオンチェーン利回りプロダクトにも伝播し、暗号資産とグローバルなマクロ変数の連動性が再び強化されつつあります。

1、TACO vs NACHO:同一コンフリクトの価格論理を市場は再評価し始めている

NACHOを理解するには、まずTACOを理解しなければなりません。

TACO時代、市場がトレードしていたのは政治的脅威の可逆性です。トランプが強硬なシグナルを出せば市場はパニックで暴落し、続いて政策トーンが緩和されれば、トレーダーは売り込まれたリスク資産を買い戻し、V字回復を待つ——このTACOトレードについては研究員が過去の記事でも分解しています:極端な脅威→パニック売り→穏健な声明→報復的反発、というサイクルが市場で何度も再演されていました。

この論理が有効だったのは、関税や貿易交渉、技術制限といった政策ツールそれ自体がかなり調整可能なものだったからです。トランプは追加関税を脅しつつ延期もでき、強硬な調子と交渉上の落とし所を使い分けできました。市場としては「最終的に方針は和らぐ」と信じられる限り、パニック売りは買い場に変わるのです。

しかしNACHOが直面するのは、全く異なる問題です。

ホルムズ海峡はいつでも撤回できる行政文書でもなく、簡単に修正できるTruth Socialの投稿でもありません。原油輸送、LNG貿易、海運会社、保険会社、海軍配備、地域安全保障、複数の主権国家間のせめぎ合いなど、グローバルなエネルギー輸送体系の物理的な咽喉なのです。

市場が「ホルムズ海峡の短期的な正常化」を信じなくなると、トレード論理は根本的に変わります。投資家の焦点も、政治家が「引く」か否かから、世界的なエネルギー供給、インフレ見通し、金融政策経路そのものへシフトします。

2、ホルムズの重要性:エネルギーマーケットの物理的ボトルネック

NACHOを理解するには、ホルムズ海峡という物理的ボトルネックの重みを理解する必要があります。この僅か33kmほどの海峡には、世界の25%の原油海上輸送、約1/3のLNG貿易、さらにはサウジアラビア、UAE、カタール、イラクなど主要産油国からのほぼ全ての輸出ルートが集まっています。

3月の封鎖発効以降、タンカーの通行はまず70%激減し、150隻超の船舶が海峡外周で足止めとなり、わずか数日で通行量はほぼゼロとなりました。直後、ブレント原油は4年ぶりに1バレル100ドルを突破、単月55.32%の上昇で過去最大の月間騰落率を記録しました。JPモルガンは5月初旬のレポートで、世界の商業用原油在庫が6月初旬に「オペレーションストレス水準」(operational stress levels)へ到達すると警告。9月まで航路再開が遅れれば、より最低限の運用しか賄えない在庫まで取り崩す必要があり、以降の供給回復力が更に削られると指摘しています。

ホルムズ封鎖のインパクトは原油高騰だけに留まりません。サプライチェーン全体のコスト構造上昇がより重大です。航路の遮断が保険再評価、船主と用船者の高いリスクプレミアム要求、原油・LNG供給の絞り込み、在庫消耗加速を通じて、最終的には燃料、運賃、肥料、プラスチック、食品、電力価格に連鎖的上昇圧力を与えます。

だからこそ、ホルムズ危機をTACO時代の「政策ノイズ」で解釈するのは困難なのです。関税なら延期でき、声明も撤回可能、交渉も再開できる。しかし海上航路の復旧には船舶の再スケジューリング、保険料再調整、港湾の割当て、製油所の在庫プラン、そして買い手・売り手双方の「このルートは十分に安全」という信頼回復すら必要です。

たとえ和解ムードがいつか出ても、エネルギー市場は株式市場のように一瞬で「V字反転」できません。タンカーは一つのニュースで即着岸しないし、製油所も声明一つで在庫を満たしません。保険会社も一度の交渉ですぐにリスクプレミアムを元に戻せません。物理世界での回復ペースは金融取引のスピードよりも圧倒的に遅いのです。これこそがThe Oil Report著者Tim Dugganが長文「The NACHO trade」で指摘し、多くの投資銀行で社内共有された視点——「Tanker physics outrun any diplomatic timeline」(タンカーの物理的制約は、いかなる外交タイムラインよりも速い)で、政治劇がどれほど劇的でも現実の物理世界は独自のペースで動くのです。

ゆえに、NACHOトレードの本質はより根本的な問い直しなのです。世界市場が次により高いエネルギーコスト、強いインフレ圧力、不安定な供給網に直面するなら、株式、債券、金、ドル、暗号資産も新たな価格制約のもとで評価の中心がシフトします。

3、NACHOトレードの三本柱:保険・原油価格・金利

NACHOがデスクの略語からクロスアセット(資産横断)なナラティブに進化したのは、まさにコアとなる3つの価格決定要素——海運保険・原油価格・金利予想——全てが同時に変容したからです。

第1の柱:保険会社がホルムズ通過船のリスクを引き受けない。湾岸戦争保険料は3月、船体価値の最大2.5%、開戦前対比8倍まで急騰。大手保険会社が引受け再開しても、その特約でほぼ全ての「上昇余地」を阻まれました。保険のNACHO化により、たとえ一時停戦合意が成立しても、船主・用船者は大幅なリスクプレミアムを当然要求、これが「航路再開」によるマージナルメリットを事実上封じ込めます。

第2の柱:原油価格は3桁で長期化。ブレント原油は4月末の戦時ピーク126ドルからやや下落も、依然100ドル超、衝突前より38%ほど上昇。Goldman Sachsは最新レポートで「海峡が1ヶ月でも追加で閉鎖されれば、2026年通年でブレントは100ドルを下回れない」と明言。eToroのアナリストもCNBCで「この危機の大半であらゆる停戦報道が大幅な原油売りを誘発した。市場は永遠に来ない『解決』へ過剰に賭けてきた。つまり通行不安が続く限り、原油価格には高い地政学的リスクプレミアムが維持され、短期下落があっても持続的な正常化が見えない限り、中枢価格は危機前より高止まりしやすい」とコメントしています。

第3の柱:FRBはインフレ下で利下げできない。NACHOフレームでは、原油高→インフレ粘着→FRB「長く高水準」長期維持→米債前端利回り上昇・イールドカーブがフラット化。このまま資源と関税見通しでインフレが上振れすれば米債利回りは4.5%超へも、流動性と評価水準に持続的な重し。それは低金利・資金バブル型リスク資産にネガティブであり、暗号資産市場はその最終伝播先なのです。

4、NACHOが暗号資産市場に意味するもの:リスク資産&オンチェーン米ドル利回りの再価格付け

暗号資産市場にとって、NACHOのインパクトは単なるポジティブ・ネガティブでなく、価格評価フレームの転換です。ここ最近はETF流入やオンチェーン・エコシステム、AI/Meme/RWA等業界内ナラティブが主要でした。しかしNACHOフレーム下、原油・インフレ・米債利回り・ドル流動性・FRB政策経路こそが再び市場リスク志向を左右するキーファクターとなります。

BTC・ETH・アルトコインの高ベータ特性が再び強化される:原油高維持はインフレ期待上昇、インフレ圧力拡大はFRBの利下げ余地を圧縮、米国債利回り高止まりは世界的流動性とリスク資産評価の下押し要因となります。暗号市場では「原油高騰→インフレ粘着→利下げ期待後ろ倒し→資金流動性逼迫→リスク資産圧迫」という流れ。こうした環境下でbitcoinは即座に「デジタルゴールド」として機能するとは限らず、まずはNASDAQなどのリスク資産に連動して変動しやすい状況です。

BTCのヘッジ資産ナラティブは再検証される:地政学的リスク、エネルギー危機、インフレ圧力は理論上、非主権資産としてのナラティブにとって追い風ですが、bitcoinが自動的に「保険」として買われるわけではありません。ショック初期には投資家は証拠金・ドル現金・全体的なリスクエクスポージャー管理を優先し、BTCは往々にして流動性資産として一度売却されます。持続的なインフレや財政・主権信用への中長期的な懸念へ市場が移行してこそ、「デジタルゴールド」ナラティブが再び有効になります。

アルトコインや高評価ナラティブ資産はより高い割引率プレッシャーに直面:多くのアルトプロジェクトに安定したキャッシュフローがなく、評価はユーザー成長予想、エコインセンティブ、取引熱度、市場のリスク志向に強く依存します。実質金利上昇、資金コスト高騰下では、将来期待に基づく評価がより大きく圧縮されます。

ステーブルコイン、RWAやオンチェーン米ドル利回りプロダクトがマクロナラティブの中心に返り咲く:NACHOが「高金利長期化」を強化するなら、米ドルのキャッシュフローや短期間利回資産の魅力が再高揚します。伝統金融ではマネーマーケットファンド、短期債、T-Billsが該当し、オンチェーン市場ではステーブルコイン利回り、トークン化米国債、マネーマーケットファンドトークンやRWA収益プロダクトが対応。また、地政学・エネルギー貿易の混乱は、ステーブルコインの24/7グローバル決済資産価値を改めて際立たせます。

5、NACHO時代を航海する:投資家のサバイバル法則

ここで最も現実的で重要な問いに戻りましょう。暗号投資家として、NACHOという新たなシナリオにどう向き合うべきでしょうか?

最も直接的な変化は、市場が「V字反発」への過剰依存を許さなくなることです。TACO時代の多くのトレードは「極端な政策が遅かれ早かれ緩和され、パニックの底も反発で早く埋まる」という暗黙の前提に立つものでした。しかしNACHOが相手にするのは一言で撤回できる政策ノイズではなく、エネルギー輸送・海運保険・在庫消耗・金利予想などリアルな制約条件です。リバウンドは依然あり得ますが、ペース・大きさ・確度は低下。ハイレバレッジ取引者にとっては方向性より証拠金の安全マージンのほうが重要で、生き残ることこそが一回の反発を当てるより大事です。

また、マクロ変数も暗号投資家の視野に再度戻さねばなりません。これまで多くの人はチャートやオンチェーンデータ、資金供給率、プロジェクトのナラティブ、取引所勢いだけを重視していましたが、NACHO下では原油価格、EIA在庫、OPEC+生産量、CPI、PCE、米債利回り、SOFR-OISスプレッドが、流動性やリスク志向を通じ暗号市場を動かします。暗号資産はもはや世界金融システムから独立していない。特にETF、インスティテューショナルマネー、ドル流動性の深い関与後は、マクロリサーチは背景知識でなく、トレードフレームの一部となっています。

資産選好では、市場はより確実性を重視する可能性が高い。現在のウォール街も「弱いものより強いものへ」と推奨しており、キャッシュフロー、決済需要、ストアバリュー共通認識、実収益ソースが強いアセットが評価されやすくなっています。従ってBTCのアルトに対する比重を高め、RWA関連資産に注目するのは良策であり、ゴールドやエネルギーセクターにもヘッジとして一定のポジションを取る価値はあるでしょう。

最後に、「ノンアグリーメント」の不可逆性を畏れ、想定外の変異にも敬意を。Krugmanの洞察の核心は「唯一成立する合意、それは合意なきこと」。NACHOはホルムズが永遠に再開しないことも、市場が一方通行で高原油・高金利・高ボラティリティに進むことも意味しません。停戦・合意・一方的な緊張緩和・保険料下落もあれば、リスク資産が急速に回復する可能性もあります。重要なのはどんなナラティブも唯一の正解とは思わないこと。危機の長期化でも即時解除でも、ポジションの片側偏重こそが最大のリスクです。

結語:「チキンレース」から「解なきゲーム」へ

TACOは市場に「十分なプレッシャーがかかればトランプは結局目をつぶる」と教えてくれました。

NACHOが市場に教えてくれるのは「地政学リスクが物理と信頼の両輪の不可逆性に埋め込まれた時、もはや誰一人『目をそらす』余裕はない」ということです。

それこそがNACHOトレードの本質:市場はもはや一言で解決するものをトレードしているのではなく、「一言では動かせない現実」の取引をしているのです。

TACOからNACHOへ、市場ナラティブは「反転に賭ける」から「常態を受け入れる」へ、「譲歩の期待」から「封鎖の既成事実」へ、「ソフトアセットのバリュー幻想」から「ハードアセットのキャッシュ主義」へと切り替わりました。このサイクルで方向性を探す暗号投資家に最も重要なのは、「ホルムズがいつ開くか」を予測することではなく、「グローバルマクロナラティブが再び暗号市場の主変数となった今、自らを“尊敬されるマクロトレーダー”の視点でポジション・リスク管理・資産アロケーションを再評価せねばならない」という事実です。

Krugmanは記事の最後でオープンクエスチョンを投げかけています。「トランプが現実を受け入れるまで、世界とアメリカはどれほどのダメージに耐えねばならないのか?」。暗号資産世界でも同じ疑問が成り立つでしょう:このNACHOサイクルで、私たちはあとどれほど波乱を経験すれば、マクロとの共生を本当に学べるのでしょうか?

かつてのTACO時代、最大の確実性は「不確実性」でした。

そしてNACHO時代、「不確実性と共存する」ことこそが新しい確実性なのかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

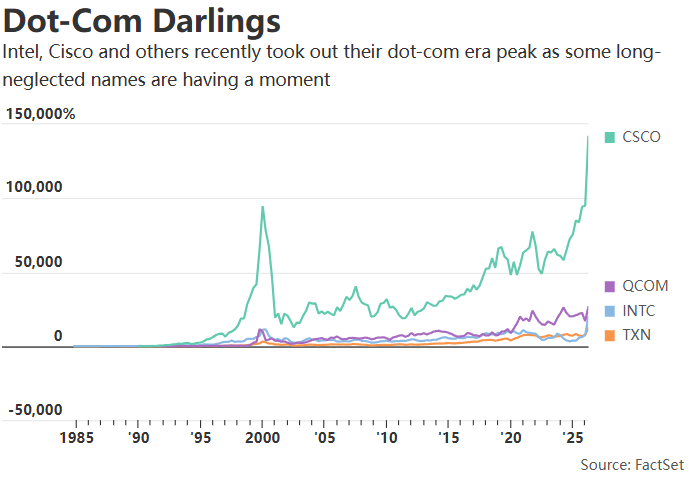

ベテラントレーダーを不安にさせるシグナル:Ciscoたちが25年ぶりに再び頂点へ

機関:金価格の調整後に新高値が期待され、セクターの業績は引き続き好調とみられる

インフレが急上昇、貴金属が明らかに調整

日本国債利回りが東証指数配当利回りを上回る幅は2007年以来の最大となった