週間見通し:ス��ーパーウィーク到来!米雇用統計が前倒し、データの津波が米国とイランの応酬、半年末のポジション調整に直面

中東情勢の進展はウォール街の注目を集め続けており、地域で停戦合意が成立したことでエネルギー価格は下落しています。原油価格は1ヶ月前の1バレルあたり100ドルから現在は約70ドルまで下がっています。この下落は主に湾岸地域の供給が急速に回復するという強い期待に支えられています。現在、原油価格はほぼすべての上昇幅を失い、イラン戦争勃発前の水準まで戻っています。

米国主要株価指数は来週、今年前半の堅調な動きを締めくくります。S&P500指数(SPX)は2026年これまでに7%超上昇していますが、6月の株式市場はより困難な時期を迎えました。今週は半導体企業の成長株が大きく変動し、投資家がAI駆動による利益への楽観予想を見直しています。テクノロジー株、特に半導体株の動向が引き続きウォール街の注目を集めています。

フィラデルフィア半導体指数(SOX)は今年3月下旬の年初来安値から85%上昇していましたが、今週は下落しています。投資家がこの上昇が過熱しすぎていないか評価しているためです。メモリ半導体メーカーのMicron Technology(MU)が水曜夜に好決算を発表し、このセクターを下支えしましたが、テクノロジー株中心のナスダック総合指数(IXIC)は今週4%超下落しました。

今週も金価格は激しく変動しました。安値を狙った買いとリスク回避需要は、予想を上回る米国経済指標、粘り強いインフレ、米ドル高、FRBの利上げ期待の高まりによって大幅な売りに転じ、金価格は4,000ドル近辺まで下落しました。しかし終盤で急反発し、再び4,100ドル付近まで戻しました。

来週はスーパーデータ津波週間が襲来するため、十分な警戒が必要です。7月3日(金)、米国は独立記念日で休場となり、来週の実質取引日数が圧縮されるうえ、月末・第2四半期末・半期末の機関投資家によるリバランスが重なり、市場流動性は瞬時に失われやすく、ボラティリティの急激な上昇を招き、世界の短期トレーダーのリスク選好と投機行動にも大きな影響を与える可能性があります。

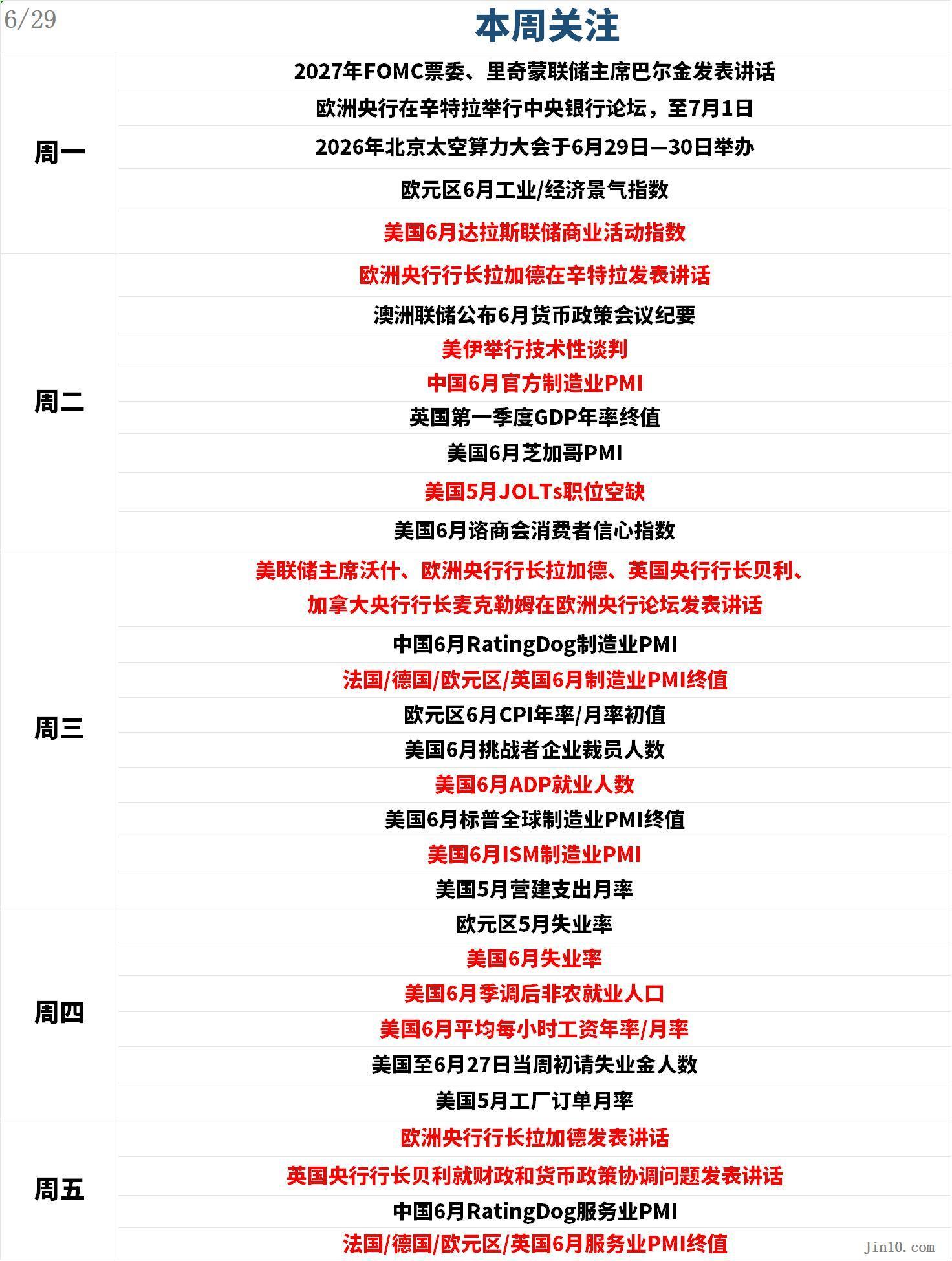

以下は、新しい一週間で市場が注目すべきポイントです(すべて北京時間)。

重要なイベント:米イラン間での相互攻撃・違反非難、原油価格反発の警戒再び

6月27日(土)、米軍はイラン領内の標的に新たな空爆を実施し、ホルムズ海峡でのタンカー攻撃にイランが関与したとするワシントンの主張に応えました。これは「米イラン覚書」署名以来、米軍による2度目の空爆です。この行動により、この戦略的水路での新たな衝突が3日目に突入し、脆弱な停戦合意に再びプレッシャーが加わります。米イラン双方は週明け月曜日に和平交渉を再開する見込みです。

ペルシャ湾での新たな攻撃は、たとえイランと米国が暫定合意に達し、最終的な停戦協定への合意を目指しても、イラン戦争が依然として制御不能になる可能性があることをあらためて示しました。

米中央軍は「6月27日、司令官の指揮の下、米中央軍部隊はイランの複数の標的に追加攻撃を行った。昨日(6月26日)、米国は貨物船“M/V EverLovely”襲撃に対しイランを攻撃したが、イラン側には停戦遵守の機会があった。だが今朝(米東部時間土曜日午前4時30分)、イラン軍は単方向無人機で“M/T Kiku”タンカーを攻撃し、同船は損傷した。このパナマ籍タンカーはホルムズ海峡付近を航行しており、200万バレル超の原油を積載していた。米中央軍は、ホルムズ海峡でイランが商船を攻撃し続けたことに対応し、イランの軍事監視施設、通信システム、防空拠点、無人機施設、水雷設置能力を攻撃した。商船のホルムズ海峡通航は継続中であり、米軍は警戒態勢を維持している。」と発表しました。

同時に国際海事機関は土曜日、オマーン近隣の海峡航路を拡大し、双方向通航を可能にする計画を発表しました。この措置はテヘラン側に新たな緊張を呼び起こす可能性があります。なぜなら、この海峡は米国との継続的な交渉で交渉カードとして重きを置かれているからです。

バーレーンも土曜日早朝、イランの無人機攻撃を受けたと発表しました。イランはこれらの攻撃への関与を明言していませんが、国営メディアはイラン革命防衛隊が地域の米国拠点を攻撃したとし、海峡通航支配の主張を再表明しました。

今回の衝突は木曜日に始まり、米国はイランがオマーン海岸近くの航路を経由して海峡を通過する“M/V EverLovely”号を攻撃したと発表。テヘランはその前に航路使用に警告していました。米大統領トランプは今回の攻撃を停戦協定違反とし、金曜にはホルムズ海峡周辺のイラン拠点を攻撃するよう指示しました。

双方の応酬により、レバノン紛争の継続や核査察問題も絡んで、脆い和平合意への圧力が一段と高まっています。

イスラエルとレバノンは金曜、米国仲介による合意に署名し、和平プロセスの基礎を築きましたが、イラン支援のレバノン・ヒズボラは土曜に声明を出し、合意を拒否し戦いの継続を誓いました。

トランプ大統領は、イラン合意の目的はホルムズ海峡の再開と、石油供給途絶による経済的圧力への緩和だと指摘しました。米国は交渉によりイランの核開発終了も目指しており、この水路をめぐる争いは、今後さらに難しい問題を巡る議論が続くことを示唆しています。

ドイツ商業銀行コモディティ部門責任者は、最近の原油価格の下落は一時的な現象にすぎない可能性があると警告しています。ホルムズ海峡を通過するタンカー輸送は徐々に回復している段階で、米国原油の在庫も季節的な正常水準を大きく下回っています。

同行は、市場が中東の供給正常化を楽観的に見過ぎている可能性があり、来週も通過回数が大きく増加しない場合、市場の不信感が高まり、原油価格が反発する可能性があるとしています。

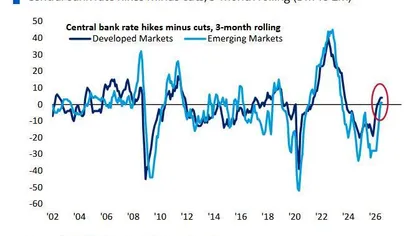

中央銀行動向:ウォッシュ初会見で市場が一変、金価格は依然弱気優勢!

米連邦準備制度理事会(FRB):

月曜00:35(UTC+8)、2027年FOMC票決メンバー、リッチモンド連銀総裁バーキン講演

水曜21:30(UTC+8)、FRB議長ウォッシュ、欧州中央銀行(ECB)総裁ラガルド、イングランド銀行総裁ベイリー、カナダ中央銀行総裁マックレムがECBフォーラムで講演

その他中銀:

欧州中央銀行はシントラで中央銀行フォーラムを開催(7月1日まで)

火曜00:30(UTC+8)、ECBラガルド総裁がシントラで講演

火曜09:30(UTC+8)、豪準備銀行が6月金融政策議事要旨を公表金曜16:00(UTC+8)、ECBラガルド総裁講演

金曜23:00(UTC+8)、イングランド銀行総裁ベイリーが財政・金融政策の協調について講演

米イラン戦争勃発以降、投資家はFRBの利上げを織り込み始めました。また先週、ケビン・ウォッシュがFRB議長として初めて主催した金融政策会合を経て、この期待の修正はさらに激しくなっています。木曜に発表された5月PCE価格指数は年率インフレ率4.1%に上昇、同時に新規失業保険申請件数が21.5万人に減少し、経済指標はFRBがほぼ金融緩和の余地がないという見方を強固にしています。

DBS銀行は、中央銀行は原油安を利下げの理由としては見ない。むしろ景気を大きく損なうことなく、政策金利をより長期間制限的に維持するための安全弁とみなすと指摘しています。主要中銀が政策スタンスでコンセンサスを示せば、米FRB会合後に下落が続いていた主要非米通貨は、米ドルの急伸後、底値固めやレンジ推移の段階に移行するだろうとしています。

4,100ドルの節目を明確にブレイクできず、現物ゴールドは週末終値がその10ドル下に。ただし引け前の勢いは強めです。Kitcoが発表した最新のゴールド週間調査によれば、ウォール街の機関投資家も一般投資家も全体的に弱気が優勢。来週の金価格上昇を予想する声はさらに縮小しており、強気の勢いは弱まっています。

Britannia Global Marketsの金属事業責任者Neil Welshは、現在の市場雰囲気は依然として慎重志向が強いと指摘しました。よりマクロ的な観点では、金価格は明確な下落トレンドではなくレンジ推移が中心だと見ています。

Adrian Day資産運用会社の社長Adrian Dayは、自身の基本見解は変わらないが「不確実性もまた適切な言葉だ」と述べました。イラン情勢次第で再び緊張が高まる可能性がある一方、AIやテック株の下落が続けば、特に米株のマージンデットが歴史的高水準にある今、流動性需要が加速するとも指摘。

彼は、このような環境下では金が究極の流動性源と見なされることが多いと強調。また、FRBや他中銀もインフレ抑制を優先課題としています。

ただし、原油価格の下落は消費部門へ波及し、今後数か月のCPI低下の可能性も指摘。「たとえ一時的なインフレ鈍化でも、FRBや他中銀が政策引き締めを一時休止するきっかけとなり得る」。テクニカル的には、まず今週中盤の安値を再度試した後で上昇に転じる可能性があると見ています。

Barchart.comの上級市場アナリストDarin Newsomは来週金価格に上昇余地ありとの立場。彼は「週末で状況が変わらなければ、資金はエネルギーから流出して新たな配置先を探し続けるだろう」とコメント。

インフレ圧力が世界で未だ完全には消えていない中で、各国中銀が金の購入を続けており、投資家も金・銀への配分を再拡大する可能性に言及。「テクニカル的にはあまり有意義ではないが、8月限は既に売られすぎゾーン入りしており、アルゴリズムトレードの注目も再浮上するかもしれない」。

Asset Strategies International社長兼COO、Rich Checkanも強気姿勢:「私は強気。4,000ドルの心理的サポートが効いているようだ……テクニカルサポートはやや低い3,800ドル付近」。今ラウンドの下落は数週間前に過度な調整が入り、現状の“割安”水準では個人投資家・中銀が買い増しそうだと見ています。

重要経済指標:“データ津波週”に警戒、月末リバランス+雇用統計前倒し

月曜17:00(UTC+8)、ユーロ圏6月工業/経済信頼感指数

月曜22:30(UTC+8)、米国6月ダラス連銀活動指数

火曜22:00(UTC+8)、米国5月JOLTs求人件数;米国6月コンファレンスボード消費者信頼感指数

水曜15:50-16:30(UTC+8)、フランス、ドイツ、ユーロ圏、英国6月製造業PMI確報値

水曜17:00(UTC+8)、ユーロ圏6月CPI前年比/月次速報値

水曜20:15-22:00(UTC+8)、米国6月ADP雇用者数、米6月S&Pグローバル製造業PMI確報値、米国6月ISM製造業PMI、米5月建設支出前月比

木曜17:00(UTC+8)、ユーロ圏5月失業率

木曜20:30(UTC+8)、米国6月失業率、米国6月非農業部門雇用者数(季調済)、米6月27日までの週の新規失業保険申請件数、米国6月平均時給前年比/月次

金曜15:50-16:30(UTC+8)、フランス、ドイツ、ユーロ圏、英国6月サービス業PMI確報値

世界の金融市場は、再び米雇用市場の主要データ(JOLTS求人・最重要非農業部門雇用統計)を迎えます。なお7月4日米独立記念日休場のため、今回は7月2日(木)に非農業雇用統計が前倒し公布。これに先立って、水曜にはユーロ圏6月速報CPIインフレデータも発表されます。

個別スケジュールでは:火曜発表の米6月コンファレンスボード消費者信頼感指数は堅調さを維持し、米個人消費の強さを再裏付ける公算;水曜発表のISM製造業PMI「支払価格指数(Prices Paid)」は最新インフレ圧力を測る市場最前線の手がかり。同指数は5月82.1→79への低下が見込まれています。

労働市場面でも、火曜のJOLTS求人、チャレンジャー企業解雇数、ADP“小型非農業”レポートが揃い、木曜日の本番・雇用統計への事前材料となります。市場は7月2日(UTC+8)発表の6月非農業雇用者数は13万人への鈍化を見込んでいます。

これまで一連の雇用指標は強さを見せており(非農業部門雇用は3ヶ月移動平均18.8万人で2024年第1四半期以来のピーク)、FRBの多数決政策メンバーは現状の雇用市場が健康で、インフレを明確に押し上げていないとの見方。この後の一連の雇用指標が揃って予想大幅下振れしない限り、引き締め路線修正は困難で、利上げ期待を後退させる材料にはならないでしょう。

欧州では、経済学者の多くが、来週のユーロ圏インフレ指標が予想通りなら、6月CPI前年比は5月の3.2%から3.1%へ緩和、政策担当のインフレ抑制圧力は和らぐと見ています。

企業決算:中間リバランス窓口がスタート、ウォール街の今の楽観は半年前より強気か?

2026年も中盤を迎え、ウォール街のセンチメント全体はほとんどの時期より強気へと明確に傾いています。

今週、JPモルガンはS&P500指数の2026年ターゲットを7,200ポイントから7,800ポイントへ引き上げました(現水準からまだ5%上値余地)。理由は“ブルースカイ”シナリオ実現の可能性があるからで、他機関でも同様の強気予想が広がっています。

木曜発表のPCEデータは複雑な合図を示しました。一方でインフレはここ3年で最高水準、他方で消費は粘りを見せています。この組み合わせを一部市場参加者は、米経済がエネルギー価格上昇のショックを吸収可能だと捉え、しかもこのショックが一時的要因だと見なす声もあります。

Catalyst Fundsの投資ディレクター、David Millerはこう指摘:「私は、株式市場が今の位置から年末に向けて大きく上昇する可能性が極めて高いと考えている」

来週は祝日がトレーディングに影響。米建国250周年の独立記念日ロングウィークエンドが近づく中、取引時間短縮→出来高減→ボラティリティ急拡大の公算。加えてファンドマネージャーの月末・四半期末リバランスが短期的な市場の激しい変動をもたらす可能性がある。

季節性サイクルでも7月は指数毎でパフォーマンスに差があります。ダウ平均とS&P500は第3四半期初月のパフォーマンスが良好な傾向ですが、Stock Trader's Almanacによると、中間選挙年の7月のナスダックは平均0.8%下落、しかもこの月は年間で最も弱いパフォーマンス期間の一つとされています。

米銀Bank of AmericaのテクニカルストラテジストPaul Cianaも第3四半期入りに防御的姿勢を推奨と注意喚起しています。

ポジション調整では、一部投資家が下半期入りを前に、上半期値上がりの大きい資産のポジション縮小を検討中。中間選挙絡みの不透明感もボラティリティ増加要因で、上昇の勢いがテックから他分野へ波及するかどうかも注視されています。超大型株の高収益成長が今年も続くのか、よりクリアな見通しが立つまで関連銘柄のリスクを減らす資金も出ています。

AI主導によるセクター間格差はさらに進行中。ソフトウェア銘柄は個別検証で競争優位性が高いものが選抜され、一方で半導体、とりわけメモリー関連株はAIテーマの主要受益分野。ただし、ここ最近の急騰を受けて、多くの投資家は一時様子見へとシフトし、より良いエントリータイミングを模索しています。

ウェルズ・ファーゴ ウェルス・インベストメントマネジメントの最高投資責任者Darrell Cronkは投資家に忍耐を推奨し、「次の資金投入を検討しているなら『少し待て』と言いたい。夏の進行に伴って、ボラが生む買い場がやってくる可能性がある」と指摘しています。

彼は米国市場を重視し、大型・中型株を好み、また金融・工業セクターに魅力的なバリュエーションを見ています。一方、ラッセル2000小型株指数にはポジションを取っていません(特にリバランス後は)。

間近の雇用指標も注目されますが、市場は予想を大きく逸脱しない限り株価への影響は限定的で、主な焦点はインフレ動向に移っています。

債券市場は既にインフレリスクへ反応し、米2年債と10年債の利回り格差はさらに縮小。今後イールドカーブの逆転(逆イールド)が起きれば、景気後退リスクへの再評価が進む公算です。

それと同時に、ドル高・原油安・コモディティ全体の軟化も資産配分の戦略を変え、下半期の新しい動きを呼ぶ可能性があります。

地政学的紛争やAIブームによる激動の上半期を経て、今の企業収益と消費は安定を維持し、一段安での押し目買いが続いています。このような状況の下で、下半期入り時点での投資家心理は以前の緊張感から大きく和らいでいます。

来週はスポーツアパレル大手Nike(NKE)の決算への注目も集まります。第2四半期の決算シーズンは7月中旬から本格化します。

休場のお知らせ:

- 水曜(7月1日)、カナダ・デーでトロント証券取引所は1日休場

- 水曜(7月1日)、香港特別行政区設立記念日、中国香港取引所は1日休場、南北向き取引も停止

- 金曜(7月3日)、米国独立記念日、NYSEは1日休場;CME(シカゴ商品取引所)系貴金属・エネルギー・FX・米債・株価指数先物は4日01:00(UTC+8)で取引終了;ICE系ブレント原油先物は4日01:30(UTC+8)で取引終了

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

人口最大の国、AIによって空売りされた

アップルやNVIDIAに強い圧力をかけ、インテルを支援するために、ホワイトハウスがあらゆる手段を講じる

マイウェルテクノロジーの深掘り:800G光学からカスタムXPUへ、収益倍増の後は利益に注目

バンク・オブ・アメリカのHartnett氏:「日本の銀行株は『世界的なリスク回避ムードの先行指標』、今年下半期には『4つの逆張りトレードチャンス』がある」