イーロン・マスクが「一束の光」を購入、シリコンバ��レーの大手も黙っていられなくなった

光モジュールは、今やシリコンバレーのテック大手が注目する「新たなお気に入り」となっています。

米国現地時間の6月27日、海外メディアの報道によると、イーロン・マスクの買収マップに新たな一手が加わりました。

今回は、彼は光学通信スタートアップ企業Mesh Optical Technologiesに目を向けました。

米国連邦取引委員会(FTC)の書類によれば、本件買収の独占禁止審査は迅速な手続きで完了しており、監督面での障壁はすでに取り除かれています。

今回のマスクによる買収は、AIの計算力インフラが直面する最も厄介な問題を狙っています。AI計算クラスターが拡大するにつれ、従来の銅線によるデータ伝送は物理的限界に直面しており、速度を上げると信号が減衰し、距離が長いと消費電力が急増します。光学的インターコネクトは、この壁を乗り越えるための不可避な道とみなされています。

したがって、マスクがMeshを買収した主な目的は、彼の計算力帝国の基盤となるパイプラインを敷設することです。また彼が注目した光モジュール分野は、今やテック業界全体で最も人気の高い分野の一つになりつつあります。

過去一年間、シリコンバレーの大企業の買収リストを広げてみると、ある隠れたが明確な主線―光モジュールの布石を打ち始めているという流れ―が見えてきます。

SpaceXだけでなく、Nvidia、Marvell、AMD、Broadcomなど……チップ大手からロケット製造企業まで、誰もが同じ「光」の方向に賭けています。

Reuters、Futurum、Goldman Sachsなどの機関によると、2026年までに大手クラウドベンダーとAIインフラ関連の資本支出はすでに7,000億ドルに迫るか、それを超える勢いです。AIクラスター内部でも、ネットワークインターコネクトはGPU以外の主要コスト項目になっています。

数千億ドルの資本支出が流入し、データセンターの支出項目における接続コストの比重が高まる中、光モジュールは脇役から中核へと移行し、業界全体の共通認識となりつつあります。

マスク、「光を追う者」に

まずSpaceXが光モジュールを展開する論理と「野望」についてです。

買収対象のMeshとマスクには、かなりの縁があります。

この企業は2025年に設立され、三人の元SpaceXエンジニア、トラビス・ブレシェアーズ(Travis Brashears)、キャメロン・ラモス(Cameron Ramos)、セレナ・グロウン-ヘーベルリ(Serena Grown-Haeberli)が共同創業しました。

起業前、この三人はSpaceXのStarlink衛星間のレーザー通信リンクの開発を担当していました。このシステムこそ、数千基のStarlink衛星を宇宙空間で相互接続させたものです。現在、彼らは宇宙で磨かれた光学通信技術を地上に持ち帰り、AIデータセンターマーケットを狙っています。

Meshのコア製品はAlpha C1と呼ばれる光学トランシーバーで、1.6Tと800Gのレートに対応しています。同社によると、消費電力は同種のモジュールの3分の1です。

製品のカギは光学エンジンの製造方法で、フリップチップマウント技術を採用し、最新のプロセッサチップパッケージ技術と同じ方法で生産します。同社はさらに、光エンジンのパッケージング、光トランシーバー製造、自動化テストにおいて、量産向けのハイスピード光インターコネクト能力の構築を進めています。

Meshは、現在の光学システムの製造方法が非効率的すぎると考えており、米国で製造されている光学システムの多くは今もラボ機器のように手作業で組み立てられており、高コスト・低生産量でAIクラスターの要件である何百万もの光学接続の需要を満たすことができません。

Meshが目指しているのは、光学システムの大規模製造の現実化です。

今年2月、Meshは「ステルスモード」を終了し、5,000万ドルを超えるAラウンドの資金調達を完了したことを発表しました。リード投資家はThrive Capitalです。

そして今、マスクが参入することで、Meshはより巨大なAI計算力と宇宙通信システムの一部となります。

FTCの書類ではマスクが買収者として特記されており、SpaceXやxAIではありません。しかし、多くの見方によれば、マスクは複数の会社間でクロスセールスや人材の流動を常態化させており、買収後Meshの技術とチームはマスクの計算力システム全体のニーズに応える可能性が高いと考えられています。

AIデータセンター、「光速競争」時代へ

Mesh買収のコアな意味は、SpaceXデータセンターの効率向上にあります。

SpaceXは最近、過去最大規模のIPOを完了し、事業領域はロケット打ち上げや衛星インターネットからAI計算力にも拡がっています。

計画によれば、将来的には地球軌道上に最大100万基のデータセンター衛星を打ち上げる可能性があり、このプロジェクトは「Starmind」と呼ばれています。

これらの衛星は単独で稼働するのではなく、地上データセンターのサーバーと同様に高速データ伝送が必要です。しかし接続手段はネットワークケーブルや光ファイバーではなく、レーザー通信となります。これこそ、Mesh創業チームが強みを持つ分野です:彼らはStarlink時代に、衛星間のレーザー高速通信というコアスキルを積み重ねてきました。

一方で、SpaceXの地上でのAI事業展開も加速しています。傘下のxAIは米国テネシー州とミシシッピ州で大規模データセンターを建設中で、すでに1GW規模の計算力クラスターが稼働中です。主力はColossusとColossus IIの二つのトレーニングシステムです。Colossus IIはさらに拡張され、400MW超の新たな計算力が追加され、22万個以上のNvidia GB300チップが導入されます。

マスクは地上で超大型AIデータセンターを建設し、宇宙で「衛星データセンター」を探索するという二本立てを同時進行させているのが分かります。地上にせよ宇宙にせよ、高速光通信はAI計算力拡張の基盤となります。

現在、SpaceXはAnthropic、Google、オープンソースAI開発企業Reflection AIと計算力供給契約を締結し、チップとデータセンターのアクセス権を提供しています。これらの契約はSpaceXにもたらす収益が大きく、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどの大手クラウド事業者と直接競合しています。

長期で見れば、SpaceXの宇宙データセンターが本格運用されれば、衛星間のレーザー通信需要は大幅に拡大します。MeshチームのStarlinkでのレーザー通信経験と現在開発中の光学トランシーバー技術は、宇宙と地上両方で活用できます。

さらにこの買収は、マスクの最近の一連の動きの一部です。

それ以前にSpaceXはAIコーディングスタートアップのCursorを買収し、xAIのコード生成・エンジニアリング力を強化しました。同時に、マスクはXの決済化改革も継続しています。

6月26日、彼はソーシャルプラットフォームXで一部の米国有料購読者にX Money決済ツールへのアクセス権を拡大し、Xをソーシャルプラットフォームから「スーパーアプリ」へとさらに進化させようとしています。

これら一連の布石からも分かるように、マスクの最近の動きは、SpaceX、xAI、Xの境界をさらに接続し、計算力、ソフトウェア能力、決済入口、ユーザーネットワークをより密接なクローズドループにする方向で進んでいます。

シリコンバレー大手の新たな戦場

光インターコネクト分野では、過去一年間で大型半導体企業やテクノロジー大手の買収・投資が加速しています。

Marvellは2025年12月、32.5億ドル(現金+株式)で光学インターコネクト企業Celestial AIを買収すると発表しました。Celestial AIが収益マイルストーンを達成すれば、総取引額は最大55億ドルに及ぶ可能性があります。

Celestial AIの「フォトニックファブリック」技術は、GPUパッケージに直接アクセスする大帯域幅・低遅延の光学接続を実現し、従来のラック間ネットワークを超えます。

AIデータセンターが牽引する新たな光インターコネクトM&Aの中では、これは今期AIサイクル最大の買収であり、Marvellはこのラウンドで最も注目を集める存在となりました。

6月1日の台北Computex会議で、ジェンスン・ファンはMarvellを「次の1兆ドル企業」と評し、当日Marvellの株価は25%以上上昇しました。

買収プレミアムや株価高騰からも分かるように、光インターコネクトは資本市場でAIインフラのコア分野として再評価されています。

AWS副社長デイブ・ブラウン(Dave Brown)は当時、「この買収は次世代AI導入に欠かせない光学インターコネクトのイノベーションをさらに加速する助けになる」と評価。Marvellは2028会計年度末までにCelestial AIが年商5億ドル、2029会計年度には10億ドルになると見込んでいます。

また、今回のAIブーム最大の受益者であるNvidiaの動きも注目されています。

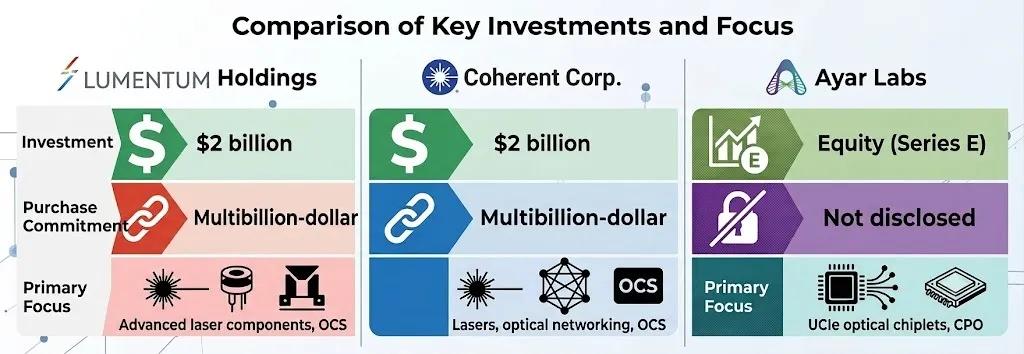

2026年3月、Nvidiaは光学系企業LumentumとCoherentにそれぞれ20億ドルの直接戦略投資を行い、さらに数十億ドル規模の購買契約を締結しました。

また、Nvidiaは光学スタートアップAyar Labsの5億ドルEラウンドにも参加。この企業は光学I/Oチップ技術に特化し、チップ間光学インターコネクトを狙っています。

NvidiaはLumentumとCoherentにそれぞれ20億ドル投資し、数十億ドル規模の購買契約も締結、Ayar Labsにも出資し光学インターコネクト分野へ事前布石

前二つの提携はいずれも排他的でなく、Ayar Labsは戦略投資であり、Nvidiaはレーザー源や光学部品の生産能力をおさえつつ、サプライヤー間の競争構造を維持しています。

Nvidiaはこれらの投資を通じて、GPUやネットワークスイッチから光学部品まで手を広げ、計算力インフラのさらに下位層に進出しました。

Broadcomも共封装光学(CPO)分野のパイオニアです。Tomahawk 5ベースの「Bailly」CPOスイッチを2024年よりハイパースケール顧客向けに出荷し、Metaなどのクラウド事業者で大規模導入が始まっています。

2025年10月、BroadcomはTomahawk 6「Davisson」を発表し、これは業界初の共封装光学を備えた102.4 Tbpsイーサネットスイッチです。TSMCのCOUPEプロセスで構築された16個の6.4T光学エンジンを使用し、光学インターコネクトの消費電力は従来の着脱式ソリューションより70%削減されています。Broadcomはスイッチチップから光学エンジンまで縦型統合を進めています。

さらにAMDもこの戦いに加わり、光学I/O企業Enosemiを買収してチップ間接続に活用しています。Astera LabsもaiXscale Photonicsを買収し、電気信号リタイマー市場から光学分野に進出しました。

企業レベルでの買収だけでなく、業界全体が標準統一も目指しています。

2026年3月、AMD、Broadcom、Nvidia、OpenAI、Meta、Microsoftは光学コンピューティングインターコネクトのマルチソース協議会(OCI MSA)を共同設立し、AIデータセンター光学インターコネクトのオープン接続規格の定義を目指しています。

このアライアンスには現時点の主要な自社製AIアクセラレータベンダーがほぼ参加しています。計画ではOCI MSAは200Gから3.2Tb/sの光学物理レイヤソリューションをサポートし、着脱式光モジュール、オンボード光デバイス、共封装光学チップなど様々な技術ルートをカバーします。

これらすべてを統合してみると、光学インターコネクトがもはや選択肢ではなく、競争型AIインフラの中核コンポーネントへと進化したことが明らかです。

マスクによるMesh買収、Nvidia、Marvell、Broadcomの取り組みも、すべて同じ潮流への投資です。なにしろ、銅線伝送はすでに物理的上限に達しており、AI計算力が今後さらに進化するためには、エレクトリックからオプティクスへのシフトが不可欠です。

出典:テンセントテクノロジー

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

人口最大の国、AIによって空売りされた

アップルやNVIDIAに強い圧力をかけ、インテルを支援するために、ホワイトハウスがあらゆる手段を講じる

マイウェルテクノロジーの深掘り:800G光学からカスタムXPUへ、収益倍増の後は利益に注目

バンク・オブ・アメリカのHartnett氏:「日本の銀行株は『世界的なリスク回避ムードの先行指標』、今年下半期には『4つの逆張りトレードチャンス』がある」