上がるものは下がる?下がるものは上がる?下半期の2つの大きなリスクと1つの大きな富を得るチャンス、あなたが知っておくべきこと!

今年後半の米国株投資で、必ず知っておくべきことは何でしょうか?半導体が今最も注目を集めているスターだという声もあります。AIアプリケーションが次なる一攫千金のチャンスかもしれないとも言われています。FRBの利上げが最大のリスクとも。また中間選挙、トランプがいれば何か大きな動きがないはずがないとも。今年の米国株は後半に必ず大きく下がるという人もいれば、年末までに必ず大きく上がるという人もいます。

では実際、今年後半の米国株はどうなるのでしょうか?米投君は10年以上米国株に投資しており、ファイナンスブロガーとしても6年以上活動しています。今の米国株市場は、私がこれまで見た中で個人投資家が最も悩み、議論が最も活発で、分化も最も激しい状況と言えます。市場には熱狂が溢れていますが、同時に不安と緊張もみなぎっています。

私は、こうした時こそ投資家は冷静になるべきだと考えます。しっかりとデータを調べ、マーケットを徹底的に研究すべきです。ちょうど2026年も折り返し地点、例年通り皆さんに今年後半の米国株展望をお届けする時期になりました。今回の動画では、米投君が最も包括的な米国株市場の分析をします。ノイズを除外し、本当に重要な変化を見極めます。どこにチャンスがあり、どこがリスクなのか、AIへの投資の極意まで。動画を見終われば、きっと視界が開け、安心して投資できるはずです。

利上げ危機

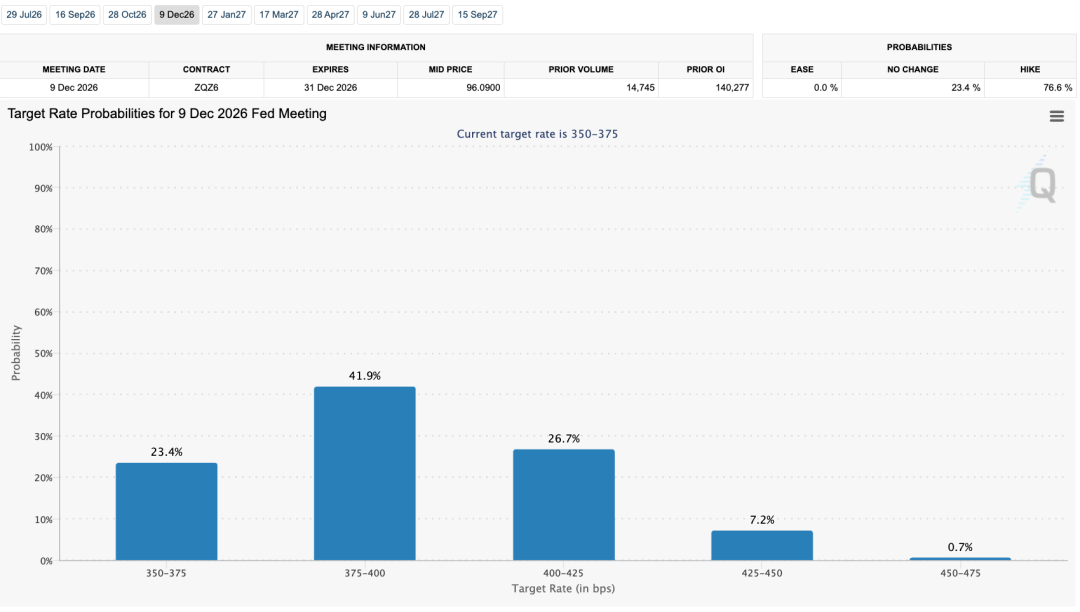

最近、新たに就任したFRB議長ウォッシュの登場は市場に大きなショックを与えました。前任のパウエルとは異なり、ウォッシュは極めてタカ派的で、市場との頻繁なコミュニケーションも好まない様子です。これにより利上げ懸念が高まっています。現在CMEでは、今年あと1〜2回の利上げが市場の大方で予想されており、これは今最大のリスクとなっています。過去の歴史上、ほぼ毎回の利上げ時に米国株は大幅な調整を経験しています。今回も同様のリスクに直面するのでしょうか?

この問いに答えるには、まずなぜFRBが利上げをするのかを理解する必要があります。答えは明確、インフレです。直近のFRB会合では、年末のコアPCE予想が3.2%と示されました。これはどういうことか?上半期は3.1%でしたが、これは戦争と原油価格高騰という背景下の数字です。つまり、戦争がほぼ終結し、原油も下落に転じているのに、FRBは今後もインフレは収まらず、むしろさらに上がると予想しています。本当にそうなるのでしょうか?データで見てみましょう。

上半期のインフレ上昇の最大の原因は原油価格でした。FRBが今インフレを懸念している一番の理由も、原油高騰による伝播効果が物価に残存していることです。だからこそ、原油価格の分析が最重要になります。

下図はWTI原油先物価格です。ご覧のように、原油価格は戦時のピーク110ドルから今や68ドルまでほぼ半減しました。今後も更なる下落余地がありそうです。

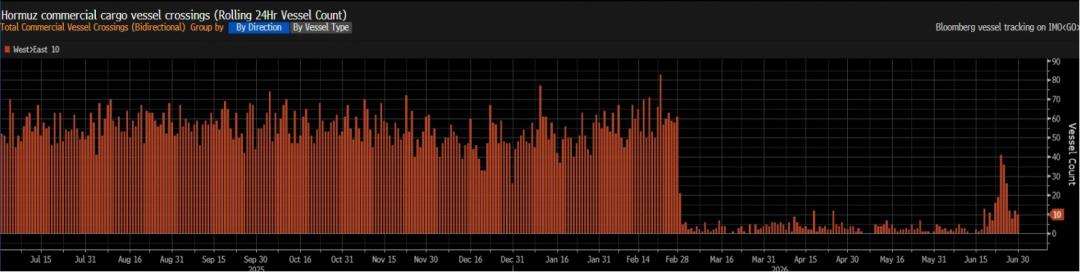

こちらはBloombergが集計した海峡通過船舶数です。航行再開が宣言されたものの、出入りしている船の数は平常時の20〜40%にすぎません。つまり今後の増加余地があり、原油供給はさらに増えるでしょう。

さらに重要なのは、ここ数ヶ月の原油不足によって米国の石油輸出は、昨年同時期の1日300万バレルから、今や1日800万バレルに急増しています。加えて、ベネズエラ供給の解放、イラン制裁の緩和、UAEのOPEC脱退などで、市場にはさらなる石油供給が現れる可能性も。

つまり、海峡には運ばれていない原油がたくさん溜まり、外でも供給が増えている。結果として供給増加が原油価格を圧迫し続ける可能性が高いのです。また、今年上半期の原油高が、来年前半のベース効果で自然とインフレを押し下げるでしょう。市場は近く、原油はインフレ要因どころか、ディスインフレの要因になると気付くはずです。よって、年末までの利上げリスクは思われているほど高くないでしょう。

原油以外で、インフレの最重要変数はコアサービスインフレです。この部分は最も粘性が高く、一度火がつけばコントロールが難しいため、FRBが最も注目している部分です。ここを2つに分けて見ます。

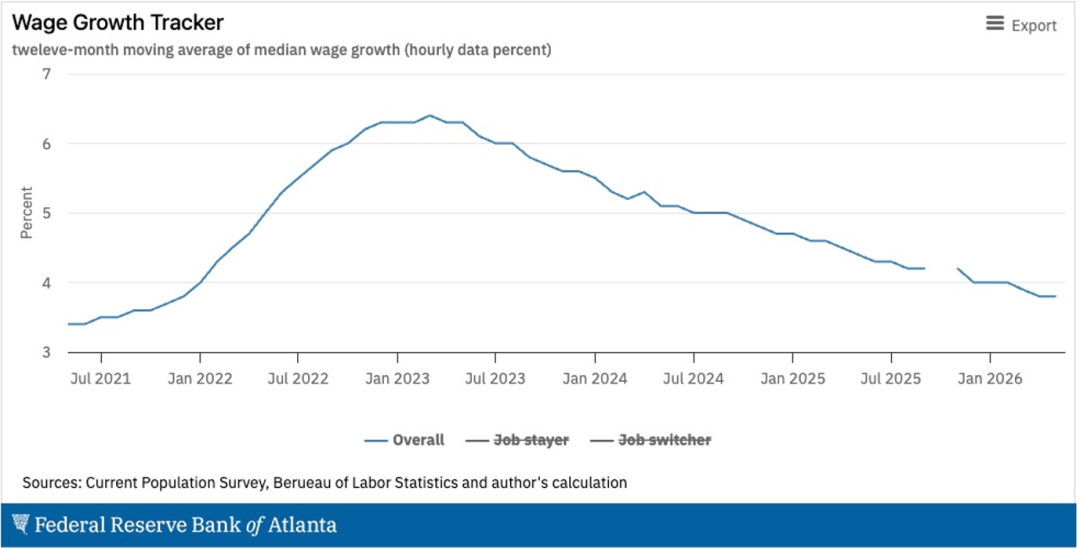

まずは賃金。アトランタ連邦準備銀行の賃金トラッカーによれば、ここ最近の賃金上昇率は一貫して下降しており、反発の兆しもありません。現状の伸び率は3.8%ほどで、非常に適度な水準です。さらに発表された雇用統計でも、月次の賃金上昇は0.3%と、これも非常に無理のない範囲です。少なくとも賃金からインフレリスクは見られません。

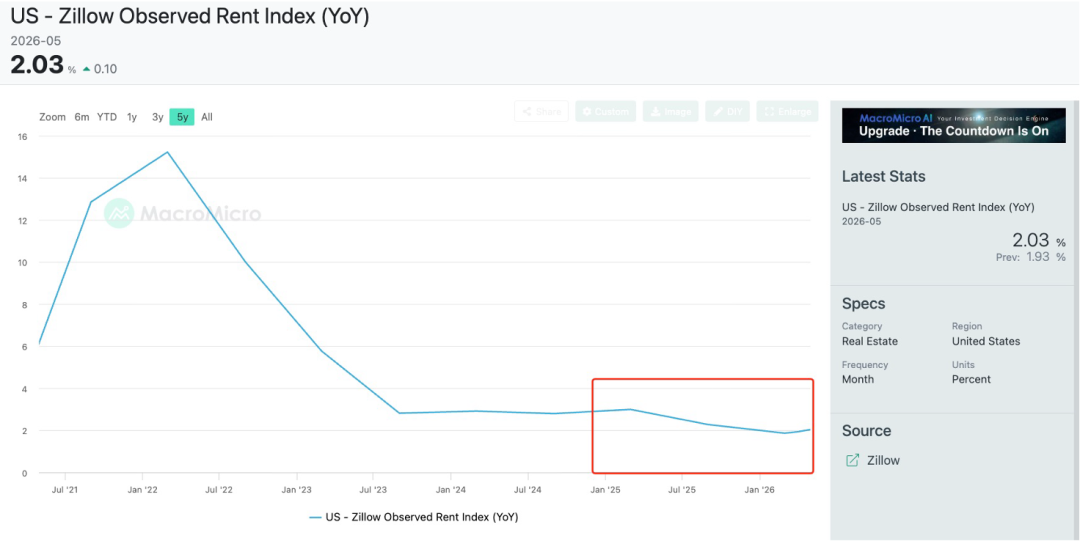

コアサービスインフレに影響を与えるもうひとつの重要な要素は家賃です。最近CPI中の家賃は小幅反発しましたが、この下落トレンドが崩れることを危惧する声もあります。この点については、米最大のオンライン住宅取引プラットフォームZillowのデータに答えがあります。Zillowのデータは12~18ヶ月先行とみなされます。下図からも、過去12ヶ月のZillow家賃はずっと下落トレンド、このためCPI家賃も下落が続くと考えられます。

ちなみに、今のチップ価格、特にメモリ価格の上昇がインフレに影響するかを気にする方もいるかと思います。調べたところ、影響は小さいです。関連製品の家計消費への比率は高くありません。Goldman Sachsによると、今回のチップ価格上昇がコアCPIに与える影響は最大でも0.1%。統計ウェイトの違いでコアPCEにはやや大きめですが、それでも0.35%程度。1年単位なら無視できる程度です。

ここまで来ると、今後6〜12ヶ月でサービスインフレの大きな上昇圧力はなく、エネルギーインフレはむしろ十分な下落要因を持っています。新たな地政学リスクが起こらない限り、インフレリスクは着実に低下するでしょう。

これらのデータと分析をもとに、冒頭の利上げ議論に戻ります。利上げがインフレ懸念によるものだとしても、実際には大きな問題はありません。ならばFRBが頑なに利上げを続ける理由は何でしょう?私は、現時点の利上げ懸念は市場の過度な警戒だと考えます。インフレも利上げも懸念は想定より遥かに小さい。最終的に、今年の利上げは起きない可能性が高いです。したがって今の「利上げ懸念」による株価の急落は起きづらく、逆にボラティリティはノイズに過ぎず良い買い場にもなり得ます。

もっとも、「そんなに君が賢いなら、FRBの高官たちは何故PCEの年末反発を予想するのか?」という疑問もあるでしょう。Dot Plotではなぜ今年2~3回の利上げが示唆されているのか?私も調査の中でFRBのインフレ警戒シナリオの根拠を探しましたが、納得できるデータは見つかりませんでした。大手投資銀行のレポートも同様の疑問を投げかけています。

強いて理由を挙げるなら、FRB高官が予測した時点で米イラン戦争が完全に終結しておらず、原油価格予測を悲観的に見積もった可能性があります。また、新FRB体制が「断固たる反インフレ姿勢」を示したい意思もあると思います。十分なタカ派でいることで、大統領やウォール街の傀儡ではない、「国民のための物価安定」を示したかったのでしょう。

投資家としては、米連邦準備制度の短期的な態度を推測する必要はありません。タカ派・ハト派がどちらに転じても我々は読めません。我々が見極めるべきはマーケットの根底となる論理、すなわち「インフレがどうなるか」だけです。インフレが下降トレンドなら、仮に利上げとなっても、むしろインフレ低下を加速させるだけで、経済過熱抑制ではありません。歴代の利上げとは異なる論理です。従って相場への大きな脅威とはならないでしょう。

中間選挙の混乱

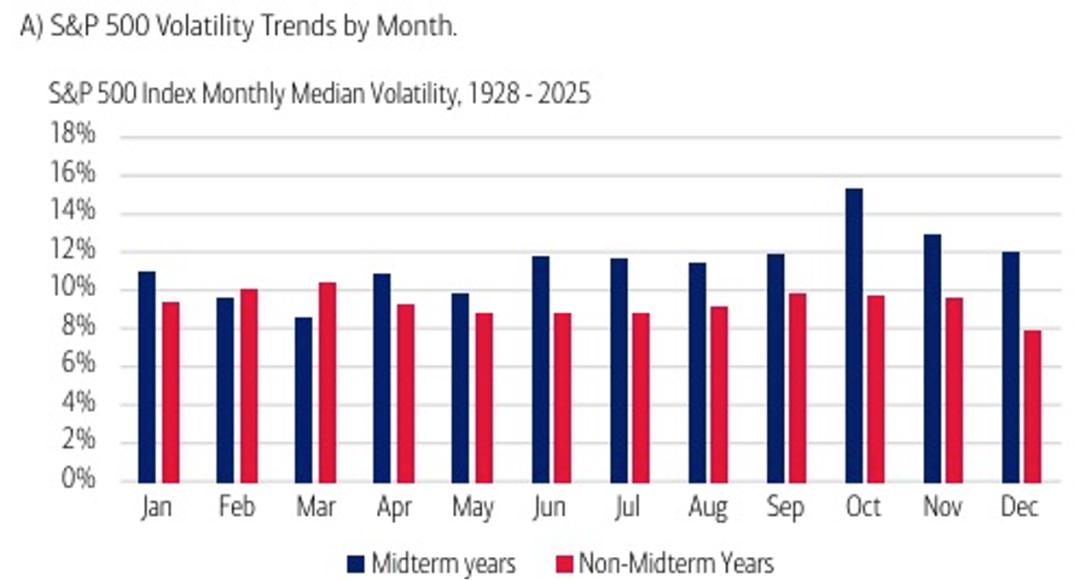

今年11月には米国の中間選挙が行われます。過去の経験則では、中間選挙年は市場のボラティリティが高まるのが常です。正直、直近までは中間選挙が市場へ影響した場面はほとんどありませんでした。しかしこれからは、その影響が現実味を帯びてくるでしょう。

下図は、中間選挙年とそうでない年の月間ボラティリティの比較です。青い中間選挙年の6月〜10月は明らかに高いボラティリティを見せています。

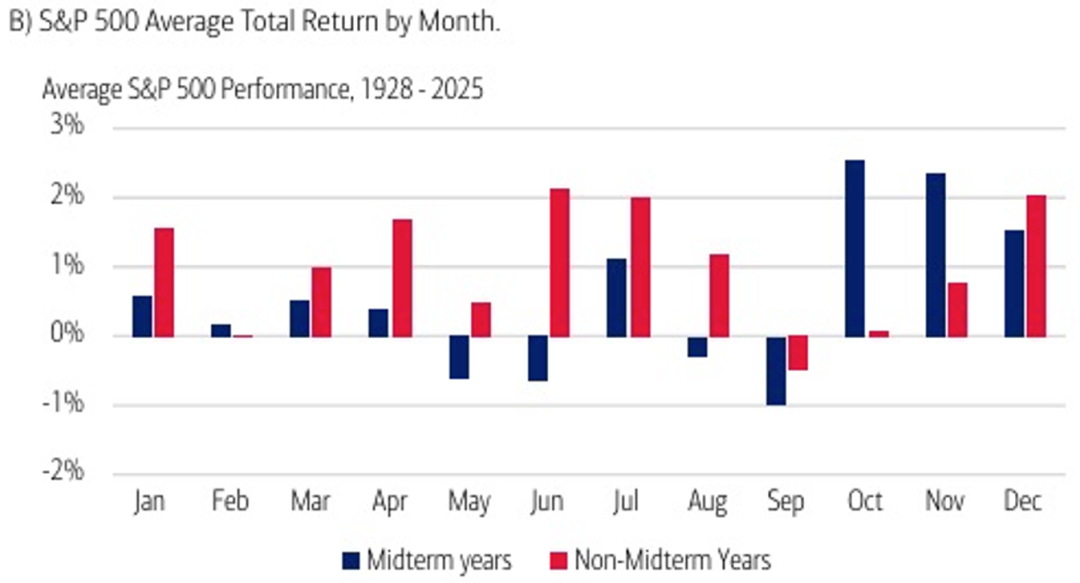

一方、リターンの面では状況はさらに厳しく、特に6〜9月は中間選挙年のリターンが明らかに低くなっています。

歴史的経験に完全に依拠するのは正解ではありませんが理由は十分にあります。なぜなら両党が選挙前数ヶ月に新政策を集中して打ち出し、発言して票を集めるため、市場の不確実性を高めるためです。しかも今回はトランプも絡みます。彼が登場すればボラティリティが絶対に増します。貿易戦争を仕掛けたり、半導体・AIモデル分野で大規模な政策が出るかも知れません。どんな政策が出ても目を離せません。

とはいえ、短期的なリスクは強まりますが、長期で見れば中間選挙が最終的なリターンに与える影響は非常に限定的です。上図でも10月以降、米国株リターンは大幅に回復し上昇を再開しています。これはリスク解放後の当然の結果。今回はその解放幅もさらに大きいかもしれません。なぜか。

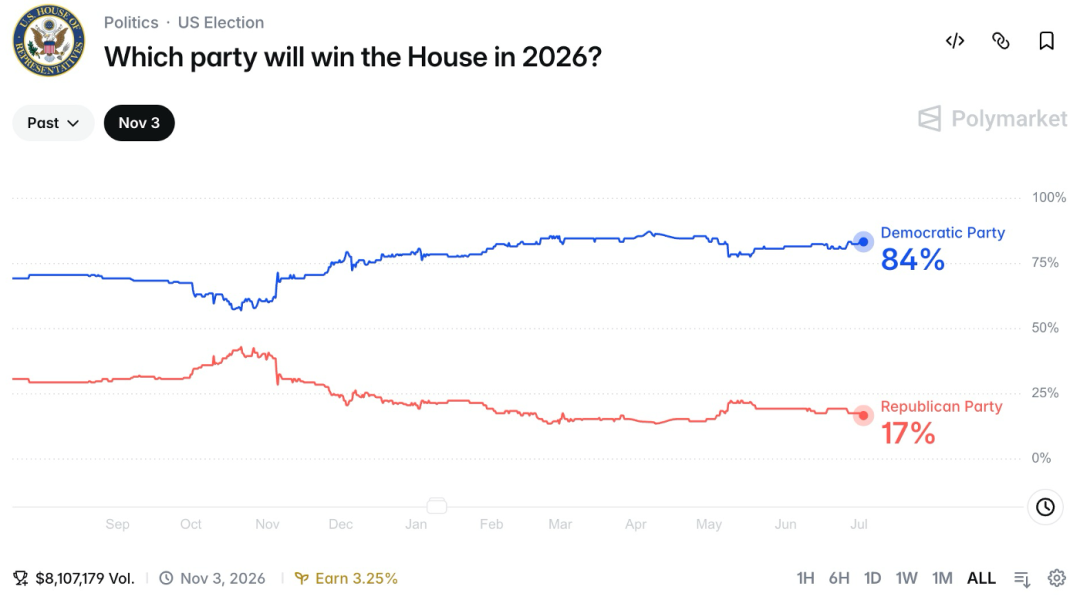

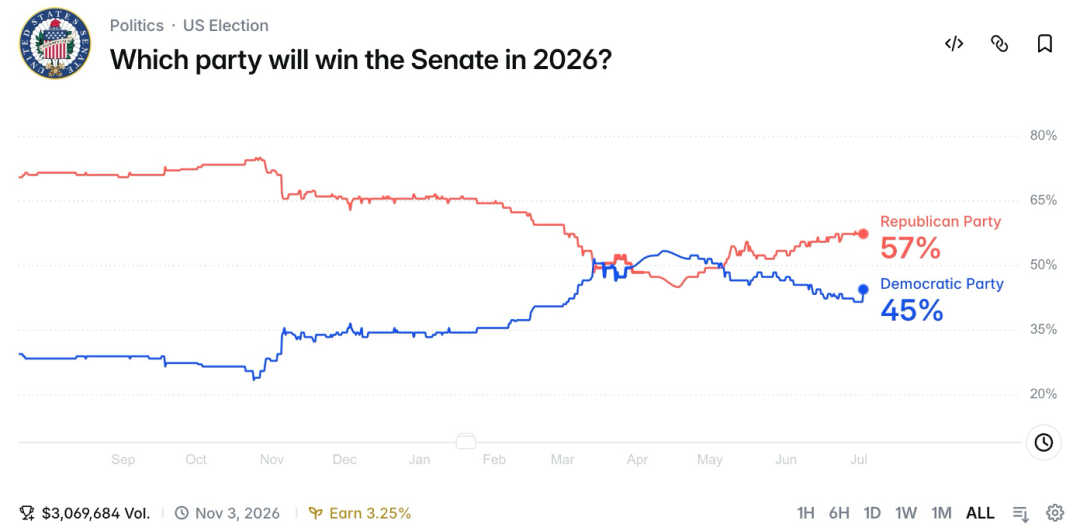

下図はPolymarketによる両党の勝率です。民主党が下院を支配する確率は84%と高く確度も高い。一方で上院は共和党が57%でリードするが拮抗しています。もし結局上下院が互いに牽制し合う結果となれば、それはマーケットが最も好む形です。市場で最も嫌われるのは政策ショックであり、バランスのとれた議会はその問題を和らげ、株価にはむしろ好材料になります。

全体として、中間選挙リスクは今、投資家に過小評価されていると思います。今後短期的な政策リスクには最も注意が必要ですが、半年単位で見れば、10月以降は株価が回復し、リスクは短期的なものとなり、全体の米国株への影響は小さい。むしろ大きな上昇につながる可能性があります。

米国経済はサプライズ成長?

過去1年間、米国経済はぱっとしない展開でした。株式市場にとってその影響はバックグラウンドであり、促進も脅威もありませんでした。しかしこの状況は変わろうとしています。核心は消費です。

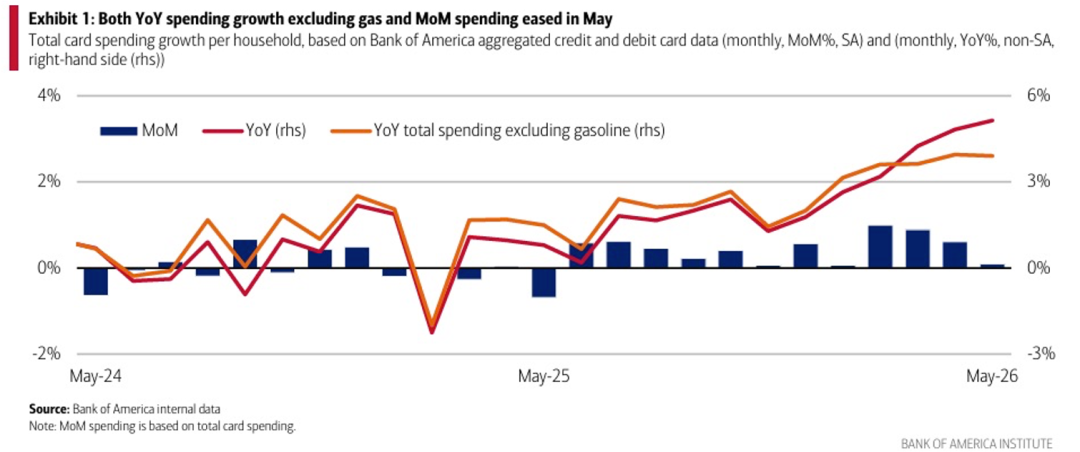

下図は最新のBank of America消費レポートの要約です。過去半年、米国人の消費は力強く成長し続けています。また、これは原油高のおかげで消費が増えたのではなく、原油を除いても消費は持続的に拡大しており、3年ぶりの高水準にあります。

正直、このデータには私も少し驚きました。原油高で米国人の可処分所得が圧迫されるはずですが、消費は縮小せず逆に加速しています。米国人の消費の強さがよく分かります。

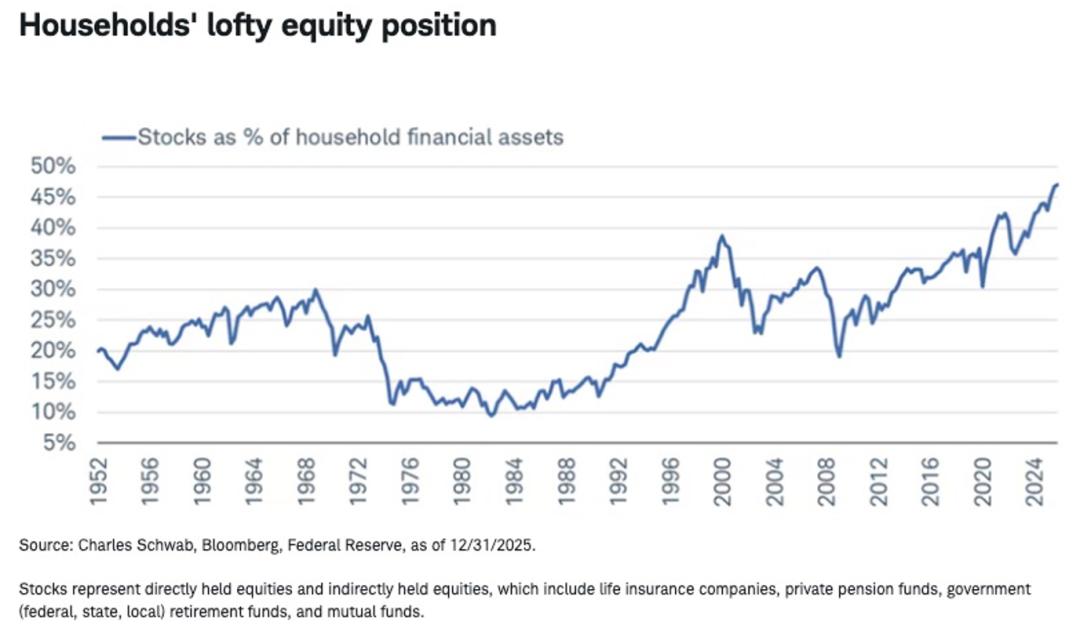

なぜ消費がここまで強いのでしょうか?以前にも分析しましたが、根本の理由は高所得者の消費が全体を牽引しているからです。下図のように、高所得者の賃金上昇は中・低所得者より遥かに高い。さらに、株式市場の資産効果も富裕層の消費拡大に大きく寄与しています。下図でも、株式投資をした人々の資産は過去2年で急増し、投資しなかった人々の実質資産は逆に下がっています。

これは典型的なK字型経済です。富者はより富み、貧者はより貧しくなりますが、経済全体は富裕層の消費主導です。健全とは言い切れませんが、今回の原油高は一種のストレステストとなり、米国全体の消費パワーが本物で非常に強いことを証明しました。

実際、我々のFRB分析が正しければ、インフレが制御できて雇用も安定している場合、金利が下降局面に入るのは時間の問題です。つまり米国経済は今後さらに回復する可能性があります。株式市場は常に経済より早く動くので、米国経済の回復が市場に思いがけない成長動力をもたらすかもしれません。特に景気循環消費セクターには追い風でしょう。

ここまでで米国株に最も重要なマクロ要因はほぼ出揃いました。まとめると、インフレ状況は下降トレンドが明確であり、利上げなしでも持続的に低下します;FRBの政策は今の利上げ予想が高すぎるかもしれないので、インフレが抑えられれば大きく利上げしない公算が高い。仮に利上げがあってもそれはごく短期的、長期的には金利低下が本流です;中間選挙で短期的なボラティリティやリスクが高まるものの、半年視点で見て両党拮抗となれば影響は却ってポジティブです。最後に消費主導で米国経済が今年後半に新たな成長要素を生む見通しです。

したがって総合的マクロ面から見て、今年後半は米国株にリスクとチャンスが共存します。リスクは超短期に集中し、4Qには基本的に好材料ばかりとなります。これはマクロの大前提で、少なくとも安心して後半の投資に臨めます。ですがタイミングを狙いすぎるのはおすすめしません。短期を見て投資を控え、4Qで買いなおそうというのはとても危険です。私たちは絶対にタイミングを完璧に読めません。最善は短期リスクに備えて生き残ること、下押しをチャンスとして良い銘柄を仕込む準備をしておくことです。

AIはどう投資する?

今、米国株投資で最も重要な変数は間違いなくAIです。AIを逃したら今の市場に他のチャンスはほとんどありません。そして、AI分野でも正しいトレンドを選ばない限り儲かりません。今の資金はAI関連の狭い分野に集中しており、投資家はAIの発展を知り、今の米国株市場に適応しなければなりません。

では今のAIの投資論理はどうなっているのでしょうか?私は「ストックロジック」1語でまとめます。対応するのは「フロー(増量)ロジック」です。フローロジック下では、より多くの人がAIを使い、AIネイティブ企業がより稼ぎ、その収益をクラウド事業者に投じトークンを大量購入。クラウド事業者はさらに半導体等インフラに投資しデータセンターを建設、という流れです。

これが典型的な増量ロジックの市場です。しかし過去半年間見てきたのは明らかに違います。下流の需要は増えるものの、その大部分がOpenAIやAnthropicなどの大手モデル企業に吸収され、他社には恩恵が及びません。中間のクラウド事業者は長期契約等で収益レートは低く、主に固定料金レンタルが主。結果、収入の増加は限定的ですが、半導体コストの高騰にコスト面では直面、両側から挟まれています。

一方、インフラ層となる半導体企業にも安心はありません。大手ITの設備投資拡大に全てがかかっています。今はまだ設備投資は増えていますが、中間クラウドが増えなければ半導体投資も無限ではなく、増量は常に狭い範囲に留まります。このような背景で、各社が資源獲得競争を繰り広げます。GPUから自社ASICチップ、電力、光、CPU、メモリまでリソースの争奪戦が続き、市場の焦点は絶えず変化。ボトルネックが強いほど資源が集まり、その他は損を被ります。

要するに、全AI産業チェーンは本質的に資源争奪のプロセス、それがストックロジックです。正直なところ、このような環境下の市場は投資が非常に難しい。増量ロジックなら皆が儲かるチャンスがあるが、ストックロジック下ではチャンスは常に一点のみ、しかも常に変わる。資源争奪ゲームで勝てなければ負けるだけ、投資難易度が極めて高い。この半年間、米国株の中心的な取引論理がこれでした。だから今の市場には熱狂と不安がどちらも充満しています。

とはいえ、私はこれをAI発展の一時的な過程にすぎないと見ています。AIは必ず増量ロジックに戻ると確信しています。

AIは本質的に生産力革命であり、新しい産業を生み出さなくても、既存産業だけでも生産性向上による価値の増大は絶大です。ましてや今後AIが新分野を創出していくのは必然。増量市場となれば、チェーン全体が利益を享受します。今のようなボトルネック依存型の投資論理は必然的に変わります。

その変化は既に近いと私は見ます。なぜなら、エージェンティックAIが実用段階となり、皆が挑戦しコーディングなどで既に収益化も進んでおり、全員が次の収益化分野を探しています。このような状況でAIアプリの本格導入が間近です。下流のゲートが開けば、AIネイティブ企業もクラウドも明確なリターンを得られる――結果、チェーン全体が増量ロジックに戻ります。

正確なタイミングは分かりませんが、今年後半がその転換点となる可能性は高い。長期投資家として私はこうした一時的なストックロジックを気にしません。今のボトルネック投資論理は短期現象なので消え去ります。市場の論理に振り回されず、周期を越えて成長できる優れた企業に集中投資するのが、AI投資では一番確実な方法です。その方法は難しくありません。産業チェーン全体で参入障壁が高く、技術優位を持ち、管理陣が優秀な企業を探せば良い。それらの企業こそが増量ロジック下でAIメリットを享受できます。

Meitou Proではこのような企業を多数カバーし、事業、技術、財務、バリュエーション、リスクまで徹底的に分析し、変化を追跡しリスク込みでタイムリーに連絡しています。興味のある方は、その中からさらに研究したい銘柄を選んでください。

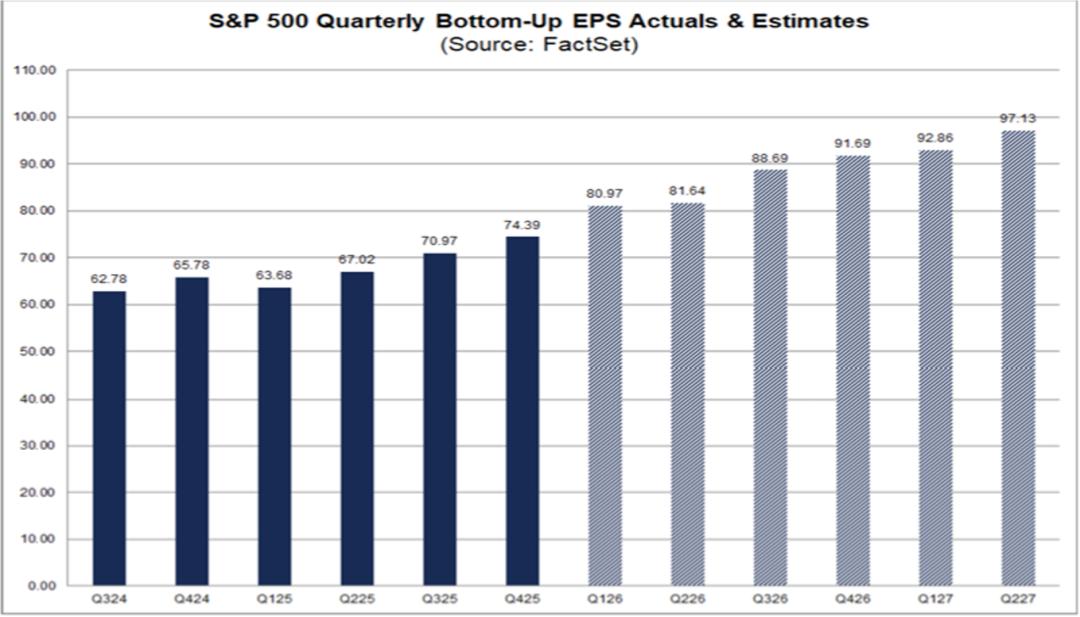

個別株で増量ロジックへの転換点を見つけるのは難しいかもしれませんが、マクロでは比較的判断できます。AI as a wholeは今の米国株にとって明らかなフローです。下図はFactsetによる今後6四半期の企業利益成長予想です。2026年Q3・Q4ともに+20%超と、歴史的平均(一2%)を大きく上回る見通しで、これは明らかにAIアプリの恩恵です。つまり、AI個別株を無理に買わなくても、AI技術が上場企業全体に与える収益増だけで十分な成長が期待できます。

ここまではAIによる後半のチャンスを話しましたが、ここからはAIがマーケットにもたらすリスクについてです。私が最大のリスクと見るのは、大手ハイテクの設備投資(CAPEX)の鈍化です。

結局AIは増量ロジックに回帰すると考えていますが、現時点では市場はやはりストックロジックで動いています。AI関連で最も恩恵を受けるのはインフラ層半導体会社です。今年上半期、半導体ETFのSMHは半年で株価がほぼ倍増しました。それが主要指数の上昇を牽引しました。しかし半導体の増量はほぼ大手ハイテクのCAPEX頼み。もしCAPEXが鈍化したなら、半導体の取引ロジックは転換します。

今半導体が好調なのは、大手ハイテクが資金を争って支払っているからです。「今日買わなければ明日は買えなくなる」ほどで、メモリHBMは半年で4-5倍高騰。でももしCAPEXが鈍化すれば、この価格インフレは価格デフレに転じます。従って、これまで大きく上昇した半導体銘柄が逆に最も影響を受けます。AIインフラ投資家にはこのリスクに十分注意してほしいです。

ただし、CAPEX鈍化は半導体には悪いが、大手ハイテクには株価上昇要因にもなりえます。今の株価圧力は、CAPEXのリターン不足から来ており、投資が収まればリスクリリースでプラスになるからです。これはストックロジック下で見られる資源再配分の典型例です。

では最大のポイント、大手ハイテクは本当にCAPEXを鈍化させるのか?正直、社内で激しく議論しましたが、結論は出ませんでした。大手には鈍化させないだけの十分な理由が(AI需要は高くリターンが見込めるため)、ただし収益は上がらずコストだけ増加という二面性で、どちらの結果もありえます。短期・長期の綱引きで、どちらにも理がある状態です。

このような状況では、無理な予想はコストが高すぎると考え、両側に周期を超えられる良い企業を分散して保有し、増量ロジックへの転換を待つのが得策。もう一つはQQQを直接買う手もあり、自動スクリーニングで最良銘柄が残ります。

もし私がまだAI分野のポジションを持っていないなら、今こそ仕込むべきタイミングだと思います。ストックロジックから増量ロジックへの転換直前には、短期的に資源争奪で誤って売られる優良企業が沢山現れます。バリュエーションも合理的でAI時代に大きな伸びしろがあり、絶好の投資タイミングです。今の大手ハイテク株はその典型例でしょう。Meitou Proの最新内部セミナーでも、こういった企業を見つける方法を紹介していますので、興味のある方はぜひご覧ください。

まとめ

これで今年後半の米国株展望の解説は終了です。最後に簡単にまとめましょう。マクロ市場では、今年後半はリスクとチャンスが共存します。リスクはごく短期の政策要因に集約されますが、長期ではそのリスクが吸収され、年末に向けて好材料が解放されていきます。

AI面では、AIによる企業利益拡大が今年後半に大きく寄与し、市場全体の成長動力はまだ十分。そして増量ロジックの発動で市場の幅も広がり、投資機会も増え、上半期のような狭い上昇とはならないでしょう。ただし短期的には今もストックロジック下で取引されており、最大の変数はCAPEX鈍化リスクです。この点、投資家は十分に対策を講じておきましょう。

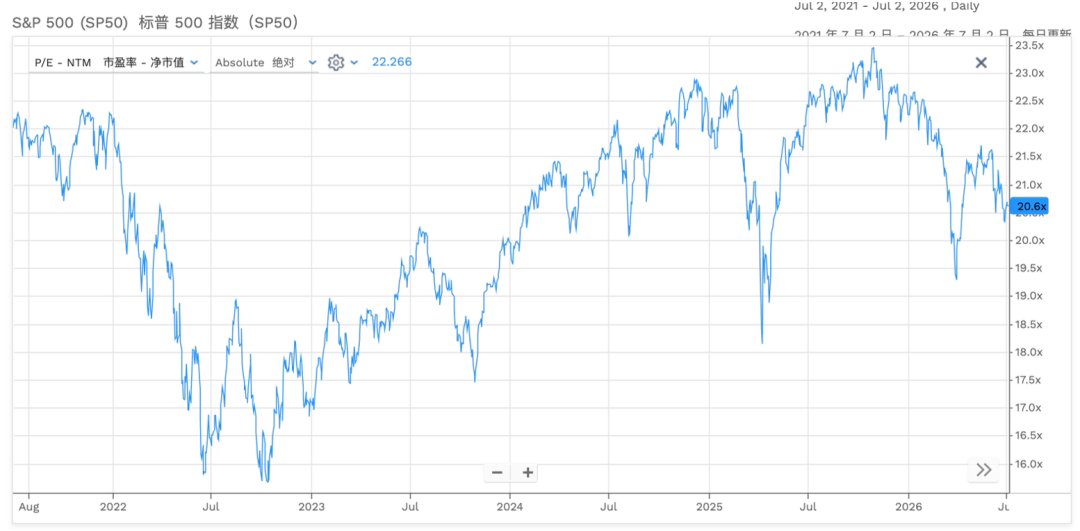

総じて、私は今年後半の米国株には非常に前向きです。現状で米国株のバリュエーションも決して高くなく、過去5年でも中間水準、今年はむしろ下落気味です。加えて後半は利益成長20%超の勢い。よってS&P500の年末8200ポイント予想は維持します。これは3ヶ月前に設定した目標で今も変えていません。

今年後半はチャンスが多く、爆発力も強いはず。もし上半期に狭い分野の上昇を逃しても、今日の論理を知れば後半はより良い投資機会が見つかるはずです。来週月曜のMeitou Pro動画では、私が調査で発見した個々の注目セクターや今年後半の米国株の戦略も取り上げます。ご興味ある方はMeitou Proへの購読を、初回7日間は無料体験できますのでお試しください~

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

鴻海の6月売上高は8,218億台湾ドルで、前年同月比52.1%増加

HBMの父キム・ジョンホ:「AIの本質はメモリであり、GPUが実際に動作している時間はわずか10%」

米国株式のモメンタム株が急落した後、ゴールドマン・サックスは「ディップ買い」の兆候を見ている

npmはトークン権限を厳格化し攻撃に対応、Web3セキュリティ専門家は対策の不十分さを疑問視