Bitget UEX日報|インフレ鈍化が市場のリスク志向を後押し、AIセクターが全面的に回復;トランプ氏が海峡通行料を廃止、米国がイラン港湾の封鎖を再開

2026/07/15 01:18

2026/07/15 01:18

一、注目トピック

FRBの動向

6月CPI前年比3.5%へ減速 市場予想を下回る リスクセンチメント回復

- 米国6月CPIの前年比上昇率は3.5%に減速、前月比-0.4%で市場予想を下回り、コアインフレも緩やかとなった。インフレ率はFRBの2%目標をなお上回るが、減速の兆候は明確である。

- 要点:FRB議長候補Kevin Warshは議会公聴会にて2%インフレ目標の堅持を再強調し、「データ依存」と政策透明性向上を強調。5月の海外米国債保有高は9.37兆ドルで過去2番目の高水準。

- 市場影響:短期的に積極的な利上げ懸念を緩和し、グロース株やリスク資産にプラス。ただし地政学要因がインフレ経路に新たな変動要素となり得るため、FRBは依然慎重な姿勢を維持。

国際商品市場

米イラン情勢悪化 ホルムズ海峡緊張 原油供給リスク上昇

- トランプ政権は米イラン停戦終了を発表、米軍はイラン目標に攻撃を行い、港を再封鎖。ホルムズ海峡通過料20%撤廃を決定、世界的エネルギーロジスティクスの「守護者」と位置付け。

- 要点:世界の約2割の石油が同海峡を経由。トランプ氏は「十分だ」となるまで活動を継続し、エネルギー施設攻撃は最終手段とする意向。イラン政府は公式反応なし。

- 市場影響:短期的に原油価格とエネルギーセクターの変動が高まる。世界的インフレとサプライチェーンの不確実性が増大し、金などのリスク回避資産に一部資金が流入。ただし、ドル高がヘッジとなる可能性も。

マクロ経済政策

Warsh公聴会で政策独立・透明性を強調 米英がステーブルコイン規制で大西洋横断協力を開始

- Kevin Warshは金融政策の独立性を再主張、インフレの隠れた税負担の解消に向けて構造改革を推進することを約束。金利パスの早期シグナル回避で予見性を高める姿勢。

- 要点:米英「フューチャーマーケット大西洋横断ワーキンググループ」がステーブルコイン規制協力の提言を公表。明確なルートの構築、障壁除去、クロスボーダートークン資産のテストと規制調整を支援。

- 市場影響:FRBの信認強化と短期的なドル・米債利回りの支えに。ステーブルコインフレームワーク定着が暗号資産のコンプライアンス普及と機関資金流入に追い風か。

二、市場総括

商品&FXパフォーマンス(リアルタイム更新)

- 現物金:4,057ドル/オンス、24h +0.12%

- 現物銀:58.93ドル/オンス、24h +0.41%

- WTI原油:79.54ドル/バレル、24h +1.09%

- ブレント原油:86.03ドル/バレル、24h +1.53%

- ドルインデックス(DXY):100.824、24h -0.12%

ドライバ要因分析:6月CPIのインフレ減速がリスクセンチメントを下支えした一方で、米イランの地政学的緊張拡大が新たな不確定要素に浮上。ホルムズ海峡の緊張による原油供給中断懸念が原油価格を短期支援。金はリスク回避需要とドル高・利回り上昇との綱引きで、狭いレンジの推移が続く。業界のコンセンサスは、地政学リスク長期化の場合、エネルギーインフレがFRBの緩和ペースを遅らせる可能性があり、DXYが短期的に支えられる一方で貴金属には圧力も。資産連動性も、リスク・リターン型資産と安全資産の乖離が鮮明。短期的には、地政リスクが供給網やインフレ期待に与える波及効果に注目が必要。

暗号資産パフォーマンス

- BTC:64,815ドル、+3.87%

- ETH:1,880ドル、+5.4%

- 暗号資産総時価総額:2.25兆ドル、24h +3.5%

- 市場清算状況:24h 総清算額3.61億ドル、ショート清算2.94億ドル

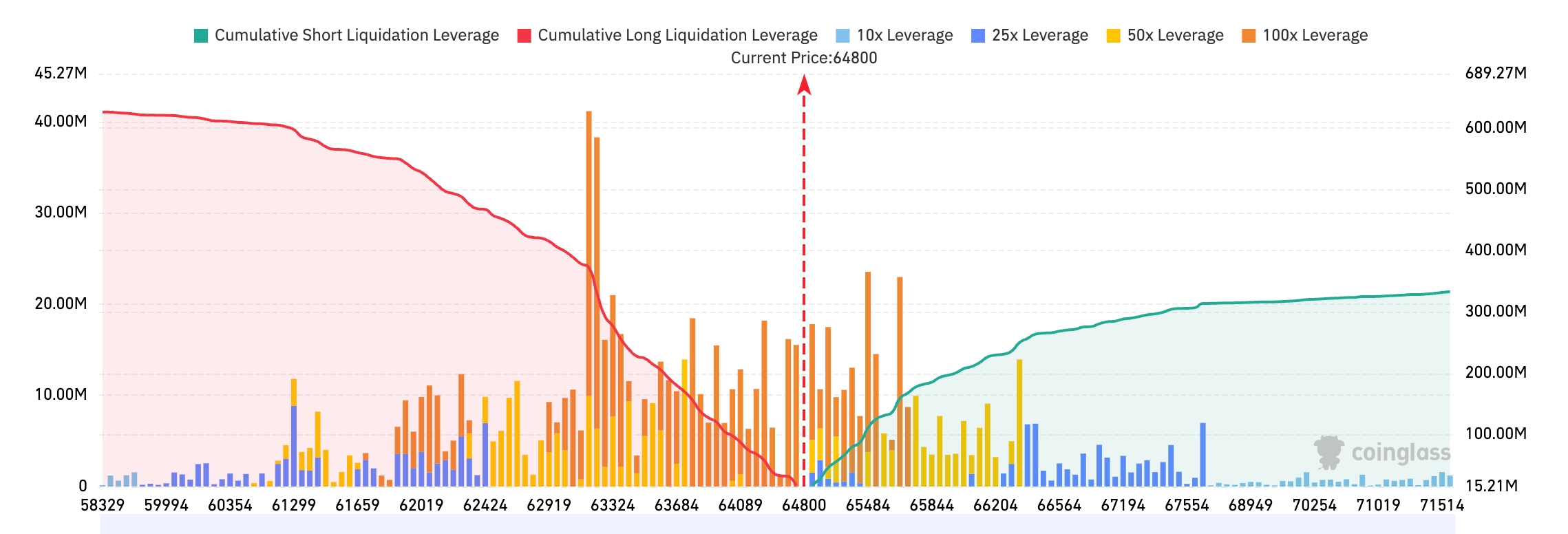

- Bitget BTC/USDT 清算マップ:現BTC価格は約64,800ドル、65,300~66,300ドル付近に密集したショート清算領域があり、特に65,500ドル付近の清算圧力が高い。さらなる上昇があれば新たなショートスクイーズと価格上昇の引き金となる可能性がある。一方で、63,200~64,200ドル下方には多くのロング清算が集まっており、64,000ドル支持線を割り込んだ場合、ロング連鎖清算が引き起こされる懸念も。ただし累積清算分布からみて、短期の清算マグネット効果はやや上方に偏りあり。

- 現物ETF純流入/流出:BTC現物ETFは昨日約4.25億ドルの純流出で、現時点24時間動的純流入は0.21億ドル。

ドライバ要因分析:7月14日発表の6月米CPIが予想以上に減速(前年比3.5% vs 予想3.8%、前月比-0.4% vs 予想-0.1%、コア前年比2.6%で予想を下回る)。これが市場のリスクセンチメントを直接的に押し上げ、BTCとETHは同時に反発。ETHの上昇幅がBTCを明らかに上回り、資金はaltcoinへの循環の兆し。

最近BTC現物ETFの継続的な純流出は、一部投資家の利確やレバレッジポジション解消を反映するが、価格は依然として強靭さを示している。米イラン情勢の緊張がcryptoには一時的なリスク回避ムードをもたらすものの、マクロ流動性改善への期待が主導する。機関の見方は、リスクセンチメントが回復する環境でBTCと米株の連動性が強まるという点で一致している。

テクニカル的に現在は重要レンジ内であり、出来高の確認とETF資金流入出が短期トレンドの鍵。レバレッジの利用には依然慎重さが求められ、今後のマクロデータや地政ニュースが市場心理に及ぼす影響を注視すべき。

米国株主要指数パフォーマンス

- ダウ:52,508.27(+0.02%)

- S&P500:7,543.59(+0.38%)

- ナスダック:26,107.01(+0.90%)

テックジャイアント動向

- NVDA:211.80ドル(+4.06%)

- AAPL:314.86ドル(-0.77%)

- MSFT:387.15ドル(-1.55%)

- GOOGL:359.51ドル(+1.99%)

- AMZN:247.49ドル(+0.07%)

- META:661.04ドル(+0.66%)

- TSLA:396.18ドル(+0.36%)

パフォーマンス総括と分析:米株テクノロジーセクターはナスダックに追随し反発。AIとメモリ関連テーマが強調されたが、個別銘柄のパフォーマンスには差が目立つ。NVDA、GOOGL、METAなどAI中核銘柄がアウトパフォームし、インフラ需要継続と機関投資家の組み入れが好材料。MUや韓国SKハイニックス関連もHBMやハイパフォーマンスメモリ需要増が鮮明。AAPLとMSFTは個別事情や利益確定売りの圧力で相対的に軟調。IBMなどソフトウェアサービス銘柄は業績警戒で大幅下落し、AI投資の資本支出転換の違いが鮮明化。全体としてAIによる長期ストーリーがセクターを牽引しつつも、地政学・マクロの不透明感やバリュエーションは高水準個別で顕在化し、協業vs.実行リスクなどの差別化が鍵に。

業種動向ウォッチ

メモリ&半導体セクター上昇率5~27%以上

- 代表銘柄:SKハイニックス +27%(193.92ドル、韓国株との大幅なプレミアム)、MU 約+5%

- ドライバー要因:AIデータセンターの高帯域幅メモリ(HBM)需要が爆発的成長、SemiAnalysisなどによるレポートも強気。サプライチェーン企業の業績が予想を上回ると見られ、米株のリスクセンチメント回復と資金流入がセクター爆発を後押し。

三、米株個別銘柄の深掘り分析

1. SKハイニックス - AIメモリ需要急増で株価上昇

イベント概要:米国上場DR銘柄が一日で27%超急騰し、上場来高値を更新。193.92ドルで、韓国本社株対比45%以上のプレミアム。SemiAnalysisレポートはAIによるHBM販売の大幅増を明言し強気。ADRオプション上場、Piper Sandlerも短期上昇機会とみつつ、韓国株も10%以上上昇。 市場解釈:機関投資家はAIデータセンター設備投資サイクルが初期段階と見なし、ストレージ企業への恩恵を強調。株価上昇はファンダメンタルズと資金の共鳴を反映。高プレミアムは米国市場のAIテーマへの熱狂を示す。 投資示唆:AIインフラテーマは持続性が高い一方、バリュエーションは高水準。業績進捗や地政学的サプライチェーンリスクに注目、短期の変動には警戒が必要。

2. IBM - 業績警戒でソフトサービス圧力懸念

イベント概要:第2四半期業績警戒で株価は約25%急落。Data & Automation事業の業績低迷は内部オペレーションの問題。ゴールドマン・サックスはAI投資がソフトウェアサービスの収益減圧につながる可能性を指摘。 市場解釈:ハード・インフラ優先投資でソフトウェア喚起のテンポが遅くなり、実行リスクが顕在化。ソフトウェア分野での「ベア相場」拡大への懸念。 投資示唆:テック大手のAI転換も順風満帆ではなく、明確な道筋・実行力・キャッシュフロー支えのある銘柄が防御力を持つ。

3. エヌビディア(NVDA) - 世界AIファクトリー協業が進展

イベント概要:三菱重工と連携し、AIデータセンターの冷却・電力管理設備を提供する計画。SKグループと連携し日本AI工場計画(2028-2029)、次世代データセンターを「AIファクトリー」と定義。 市場解釈:グローバルAIインフラエコシステムでNVDAのリーダー・競争優位性強化。サプライチェーン協業で長期成長ストーリーが拡張。 投資示唆:NVDAの成長ストーリーは盤石だが、調整局面は仕込みチャンス。ただし、評価水準や地政学的半導体サプライチェーンリスクにも注視が必要。

4. アップル(AAPL) - オンデバイスAI技術進展で長期ストーリー強化

イベント概要:AIモデル圧縮技術の評価により、270億パラメータのAIモデルをiPhoneで実行可能にする方向。PrismMLと初期交渉進行中。SiriのアップグレードやiOS 27パブリックベータ版もリリースされ、プライバシー保護を強調。OpenAIやAnthropicとの競争を意識。 市場解釈:アナリストは、アップルのハード+プライバシー優位が生成AI時代で個性に。オンデバイス開発力が新規成長の糸口となり、キャッチアップペースが加速。 投資示唆:AI機能がハード上で実装されれば再評価の契機。製品リリースとエコシステム協業進捗、長期投資価値に注目。

四、市場&プロジェクトニュース

1、Bloomberg ETFアナリストJames SeyffartがXプラットフォームで、Morgan StanleyがイーサリアムETFとSolana ETFのアップデート書類を提出したと発言、コードはMSSEおよびMSOL。いずれも手数料0.14%で、ローンチ間近と予想。

2、米上院議員Chris Murphy、Chris Van Hollen、Jeff Merkleyはキャピトルヒルで記者会見を開き、「Clarity法案」に反対、「腐敗した立法」であり、トランプ大統領が暗号資産産業から個人的利益を得ている点を問題視と発言。Van Hollenは「この法案は腐敗した立法で大きな害をもたらす」とコメント。

3、ウォール街アナリストのCircleへの慎重姿勢が強まる。みずほ証券はCircleの格付けを中立からアンダーパフォームに格下げ、目標株価を85ドルから50ドルへ、41%以上下落。同日にJ.P.MorganもCircleとCoinbaseの収益予想を引き下げた。みずほはOpen USDにはVisa、Mastercard、Stripe、BlackRock、Coinbaseなど140社以上が参画し、「透過型」方式でほぼすべての準備金収益をディストリビューターに分配、Circleは競争力維持のためより大きな取り分を譲る必要があると指摘。

みずほはCircleとCoinbaseの収益配分契約が来月更新されると強調。CoinbaseはOpen USD創設メンバーとして交渉で優位。同じくJ.P.MorganはCircleとHyperliquidの新協議を挙げ、「最高の収益分配」競争がパートナー離脱防止の競争を浮き彫りにしたとみる。BernsteinとWilliam BlairはCircleの流動性、規制の先行優位、ネットワーク効果が複製困難と評価。

4、SKハイニックスADR(米国預託証券)は上場3日で韓国株取引価格を50%超上回るプレミアムに。火曜の27%急騰で前日の9.3%下落を帳消しし、ソウル市場の普通株に対するプレミアムは51%、発行時(265億ドル規模)のプレミアム3%から大きく拡大。

5、OpenAIは画面のないモバイルスマートスピーカーを開発中。人間に近いAIコンパニオンとして、スマートホーム家電を連携操作し、ChatGPTのすべての機能を深く利用可能にする。

6、AppleはPrismML社の技術を評価中。同社は高性能AIモデルのディープ圧縮技術を持ち、iPhoneで直接動作可能、メモリ消費を最大15分の1にできるという。この技術はSiri高速化やプライバシー強化につながり、より多くのAI計算を端末内部で完結可能にする。

7、米大統領トランプ氏はインタビューで、米国によるイラン攻撃は自身が停止決定するまで継続されると表明。ホルムズ海峡は常に開放すると力説した。イランのエネルギー施設攻撃は最終段階まで行わず、イランが交渉の席につかない場合、米国は来週にもイランの発電所や橋を攻撃すると警告。

8、Bloomberg上級ETFアナリストのEric BalchunasはXで、金ETF SPDR Gold Shares(GLD)は3月1日以降ほぼ150億ドルの資金流出となり、BTC現物ETFが昨年10月高値以降に流出した累計額よりも約50%多いと指摘。

五、本日のマーケットカレンダー

経済指標発表スケジュール

| 08:30 (ET) | アメリカ | Empire State Manufacturing Survey(7月) | ⭐⭐⭐ |

| 他の時間帯 | アメリカ | Fed Beige Book | ⭐⭐⭐ |

重要イベント予定

- 米イラン地政学リスク継続:ホルムズ海峡やエネルギー設備動向を継続監視 - 原油価格変動、供給網、世界インフレ期待の波及に注目

- FRB関係者発言:Warsh氏など今後の講演に注目 - 政策パスとデータ依存立場

機関投資家見解:

著名投資銀行アナリストの多くは、6月CPIの減速が市場に明らかな息抜きの余地を与え、FRBの積極的政策への不安を緩和するものと指摘。しかし新議長候補Warshのタカ派姿勢と「データ依存」への言及により政策経路の不確実性は残り、利下げタイミングは後ずれの可能性。地政学リスク上昇はエネルギーを通じてインフレ期待を押し上げ、金融緩和のペースを遅らせ、ドルと利回りを押し上げる可能性も。ゴールドマン・サックスなどはIBMなどソフトサービス銘柄に慎重で、AIハード・メモリサプライチェーン(NVDA、SKハイニックス、MU)は強気を維持。cryptoについては、BTC ETF流出は短期的な利確とレバレッジ解消が主因だが、リスク選好改善下でcryptoと米株の連動も強まり、レバレッジ比率やマクロ・地政データの波及効果に注目を推奨。全体的に短期相場はレンジ内の推移に留まり、AI関連の構造的な機会が際立ちやすいが、地政リスクによるコモディティおよびリスク回避資産への波及には警戒必要で、ポジション管理・リスクヘッジが鍵となる。

免責事項:本コンテンツはAIサーチを元に編集・検証のみを行ったものであり、投資助言ではありません。データに差異・遅延が含まれる場合があるため、マーケットのリアルタイム情報をご参照ください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Netflix(NFLX)2026年第2四半期決算展望:広告浸透、ARPU向上、スポーツライブ配信が重要ポイント

インフォグラフィック:2026年7月15日ゴールド、原油、為替、株価指数の「ピボットポイント+ロング・ショートポジションシグナル」一覧

ファンドマネージャー:金の長期的価値は安定しており、鉱業株のコストパフォーマンスが際立っている

NVIDIA NDRフィードバック:95%の成長も新たな買い手は不足、5%のフリーキャッシュフロー利回りでバリュー資金はどう動くか