TSMC 2026年第2四半期決算ハイライト:売上高402億ドルで過去最高を記録し予想を上回る、粗利益率67.7%および営業利益率60.3%ともに新高値、先端プロセスの割合77%、AI需要による力強い牽引

2026/07/16 07:09

2026/07/16 07:091. コア見解

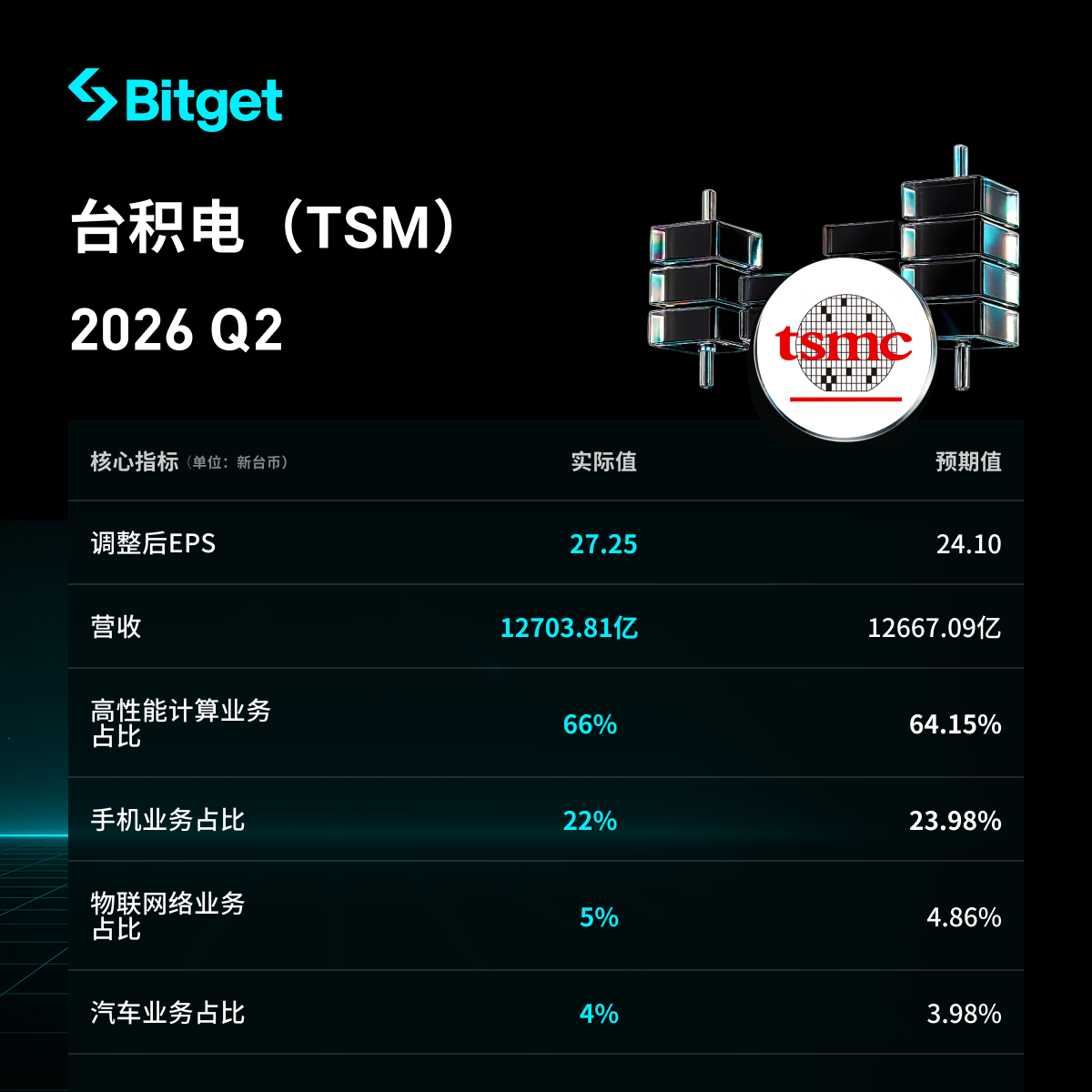

TSMCの2026年第2四半期決算は力強いパフォーマンスで、連結売上高は新台湾ドル1兆2,703億8,000万元(約402億米ドル)と過去最高の四半期記録を更新し、前四半期比+12.0%、前年同期比+36.0%(米ドルベース売上高は前年同期比+33.7%)で、会社のガイダンス上限(US$390億~402億)を明確に上回りました。粗利益率67.7%、営業利益率60.3%も過去最高で市場予想(市場予想粗利益率67.1%)を大きく超えました。税引後純利益は新台湾ドル7,065億6,000万元で前年比+77.4%、EPSは新台湾ドル27.25元で前年比+77.4%です。成長の主因はグローバルなAIチップ需要の強さ、先進プロセスのフル稼働、生産品目の最適化にあります。先進プロセス比率は77%まで上昇し(N2が初めて3%を寄与)再び過去最高を更新。第2四半期は勢いを加速(売上高+12%、純利益+23.4%、対Q1)し、市場も好意的に反応しています。

2. 詳細な分解

- 全体の売上高および利益パフォーマンス

- 連結売上高:新台湾ドル1兆2,703億8,000万元(US$402億)、前四半期比+12.0%、前年比+36.0%(米ドルベース売上高前年同期比+33.7%、前四半期比+12.0%);過去最高の四半期売上を記録、ガイダンス上限を上回る。

- 税引後純利益:新台湾ドル7,065億6,000万元、前年同期比+77.4%、前四半期比+23.4%。

- EPS:新台湾ドル27.25元(ADRベースUS$4.31)、前年同期比+77.4%、前四半期比+23.4%。

- 二つの比率も過去最高:

- 粗利益率67.7%(過去最高、Q1の66.2%および市場予想67.1%を大幅に上回る)。

- 営業利益率60.3%(過去最高、Q1の58.1%を大幅に上回る)。

- 税引後純利益率55.6%。

- 予想および前四半期との比較:米ドルベース売上高がガイダンス中央値および上限を明確に上回る;Q2 vs Q1で売上高+12%、純利益+23.4%、加速する勢いを示す。

- 主な成長要因:グローバルなAIチップ需要の強さ、先進プロセスのフル稼働、生産品目の最適化。

- 先進プロセス(ウエハ売上高の技術構成別)パフォーマンス

- その他の事業部門のパフォーマンス

- 中心はウエハファウンドリー事業で、先進プロセスが主体(比率77%)。

- 月次・半年の補足:6月単月の売上高はNT$4,426億8,000万元で、前月比+6.2%、前年同期比+67.9%(過去最高)、Q2の高水準を牽引;上半期累計売上高はNT$2兆4,040億元で前年同期比+35.6%。

- 全体動向:AI/HPCの需要が持続的に強く、売上高および利益成長を加速させている。

- 資本支出と今後の計画

- 資本支出計画全体、海外拠点(米国・欧州・日本)の配置、N2歩留まり・量産進捗、CoWoS増産スピード、先進プロセスの価格戦略などは本日の決算説明会(台湾時間14:00~15:30)で詳細に説明される予定。

- 市場が高度に注目する5つの主要論点:

- N2(2nm)量産進捗と歩留まり。

- CoWoS先端パッケージ増産スピード(依然としてAIのボトルネック)。

- 通期売上ガイダンスの上方修正幅(すでに「米ドルベース売上高の年間成長率>30%」に上方修正済みだが、市場はさらに上方修正を期待)。

- 海外工場への資本支出配分と希薄化への影響。

- 先進プロセス価格戦略(AIプレミアムの継続)。

- 現時点で判明している補足:2026年の資本支出計画は記録的な約560億米ドルに達すると見込まれ(これまでのガイダンスUS$52~56億ドルの高水準をさらに上回る)、AI価格戦略と高い稼働率が高水準の粗利益率を支える見込み。一方、N2立ち上げや海外工場は希薄化プレッシャーとなる可能性あり。

- 次四半期ガイダンス(2026年第3四半期業績見通し)

- 公式に既に発表:

- 売上高:US$44.6億~45.8億(中央値US$45.2億、前四半期比約+12.4%)。

- 粗利益率:65.0%~67.0%。

- 営業利益率:56.0%~58.0%。

- 為替想定:USD/NTD 32.0。

- 市場コンセンサス:外資系は通期売上高/EPSに更なる上方修正の余地があると予想;粗利益率はN2立ち上げや海外工場による希薄化プレッシャーがあるものの、AI価格戦略と稼働率維持が高水準持続を後押し。

- 公式に既に発表:

- 市場環境と投資家の懸念点

- 主要なハイライト:売上高、利益、粗利益率、先端プロセス比率など、すべて過去最高を記録し予想を超過、AI需要による勢いの加速。

- 市場の課題・投資家の注目:N2量産初期の歩留まり、CoWoS増産のボトルネック、海外工場への資本支出による粗利益率の希薄化、通期ガイダンス上方修正幅とAIプレミアムの持続可能性。

- 投資家の反応:あらゆるデータが予想を上回り市場はポジティブ、決算説明会が次の重要な観察ポイント。

株式期間限定キャンペーン実施中:7月新規ユーザー特典:購入 米国株式を購入するとNvidia株プレゼント! 今取引すればよりお得!

免責事項:本記事の内容は参考用であり、いかなる投資助言でもありません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

地政学リスクが急上昇してもゴールド価格は下落せず、これはメインプレイヤーの先行シグナルか?

アジア太平洋株式市場が“血の洗礼”を受ける!アナリスト:「テック株が大幅流出、世界的な流動性に赤信号」

世界的なテクノロジー株の急落が加速する中、日本と台湾の主要株価指数は最大6%下落しました。

AIバブルが崩壊するのではなく、混雑から逃れることだ!ウォール街の戦略は「AIパワーベータ」から「キャッシュフローアルファ」へ切り替え

シティグループやモルガン・スタンレーなどウォール街のトップストラテジストチームの戦略方針は、「AI計算力インフラベータ」(つまりAI計算力β)から、高品質・低モメンタム・潤沢なキャッシュフロー、そして今年テクノロジー株ほど上昇していない堅調なファンダメンタルズを持つ循環型セクターおよびディフェンシブ株へと全面的にシフトしている。

スペシャリストのゴールド談話|デジタル化の発展が加速する中で、ゴールドの長期的価値は依然として堅固