Bitget UEX 日報|米連邦準備制度理事会がタカ派的にインフレリスクを警告;ナスダック指数が大幅下落し、ストレージセクターが主導して下落;中東情勢が原油価格を押し上げる(2026年7月17日)

2026/07/17 01:23

2026/07/17 01:23

一、主要ニュース

FRBの動向

FRBタカ派高官が相次いで発言 インフレの粘着性と政策制限の必要性を強調

ダラス連邦準備銀行のLorie Logan総裁とカンザスシティ連邦準備銀行のJeff Schmid総裁は公開講演で、インフレが継続していることに強い懸念を表明しました。Logan氏は「適度な利上げ」を支持し、物価安定と最大雇用の二重使命のバランスをとる必要性を述べ、インフレが2%目標に戻らない場合は制限的な政策立場を維持すべきだと指摘しました。Schmid氏は、インフレは依然として目標水準を大きく上回っており、政策の中核はインフレ制御に置かれるべきだと強調しました。さらにFRB副議長のJefferson氏は、AIインフラ建設や消費需要が生産性向上よりも先行する場合、インフレに上昇圧力が加わる恐れがあると補足しました。

市場への影響:タカ派姿勢が利下げ期待の後退を強め、短期的にドル指数と米国債利回りを支えている一方で、グロース資産のバリュエーションに圧力をかけています。ただし、長期的には貴金属への投資ロジックも強化されています。

国際コモディティ

イランがバーレーン駐留米軍基地をドローンで攻撃 中東地政学リスクが原油価格を押し上げ

7月17日未明、イランは米軍のバーレーン基地に「アラシュ」ドローン攻撃を行い、これは米国側の従前の行動への報復とされます。中東情勢が急変し、ホルムズ海峡の原油供給ルートのリスクが高まっています。短期的には原油のリスクプレミアム上昇とともに、リスク回避資金が金やドルにも流入しています。

市場への影響:地政学リスクがエネルギー価格を下支えしますが、衝突がさらに拡大しなければ、原油価格上昇の余地は世界的な需要減速によって制限される可能性があります。貴金属は、インフレ懸念とリスク回避のダブルドライバーで底堅さを維持しています。

マクロ経済政策

ホワイトハウス「インサイダーベット」スキャンダル発覚 トランプ全国演説は選挙とイラン情勢にフォーカス

ホワイトハウスのプロンプターオペレーターGabriel Perez氏が、トランプの演説の非公開情報を利用して予測市場で10万ドル超の利益を得た疑いがあり、現在CFTCと和解交渉中です。トランプ氏は米東部時間木曜夜9時(北京時間金曜朝9時)に全米スピーチを行い、選挙問題やイラン情勢に言及予定。市場は発言が政策や地政学的見通しへ与える影響に注目しています。

市場への影響:このスキャンダルは短期的に市場心理を動揺させますが、本質はトランプ氏の中東政策や国内政治に関するスタンスであり、短期のボラティリティが高まる可能性があります。

二、市場レビュー

コモディティ & 外為動向(リアルタイム更新)

- スポットゴールド:3,993ドル/オンス、+0.4%

- スポットシルバー:55.6ドル/オンス、+0.21%

- WTI原油:79.34ドル/バレル、+1.38%

- ブレント原油:85.32ドル/バレル、+1.29%

- ドル指数 (DXY):100.0,-0.00%

ドライバー要因分析:「FUTU朝刊」が重視したイランのドローン攻撃イベントが原油価格の地政学プレミアムを押し上げ、ホルムズ海峡の供給リスクが短期的なエネルギー価格の上昇要因となっています。同時に、FRBタカ派高官2名がインフレの粘着性とAIがもたらす上昇圧力について警告したことで、ドルと貴金属の中長期的なポートフォリオロジックが強化されています。本日の金・銀現物はドル指数が安定したことや一部で利確が進んだことから反落。機関投資家の合意では、インフレデータが予想を上回り続ける場合、貴金属の高値圏での横ばいは続くとの見方。短期的には地政学リスクがエネルギー価格を左右し、ドルの動向はFRB政策予想と経済指標が中心となります。資産間の連動を見ると、リスク選好が後退する局面では金のリスク回避属性と原油の供給ショックが補完関係を形成しますが、全体としてコモディティのボラティリティ拡大には需要減速リスクへの警戒も必要です。

暗号資産の動き

- BTC:63,951ドル、-1.04%

- ETH:1,868ドル、-2.49%

- 暗号資産時価総額合計:約2.27兆ドル、-1.6%

- 市場の清算状況:過去24時間で約3.32億ドルのポジション強制清算、多ポジションが中心で約2.81億ドル

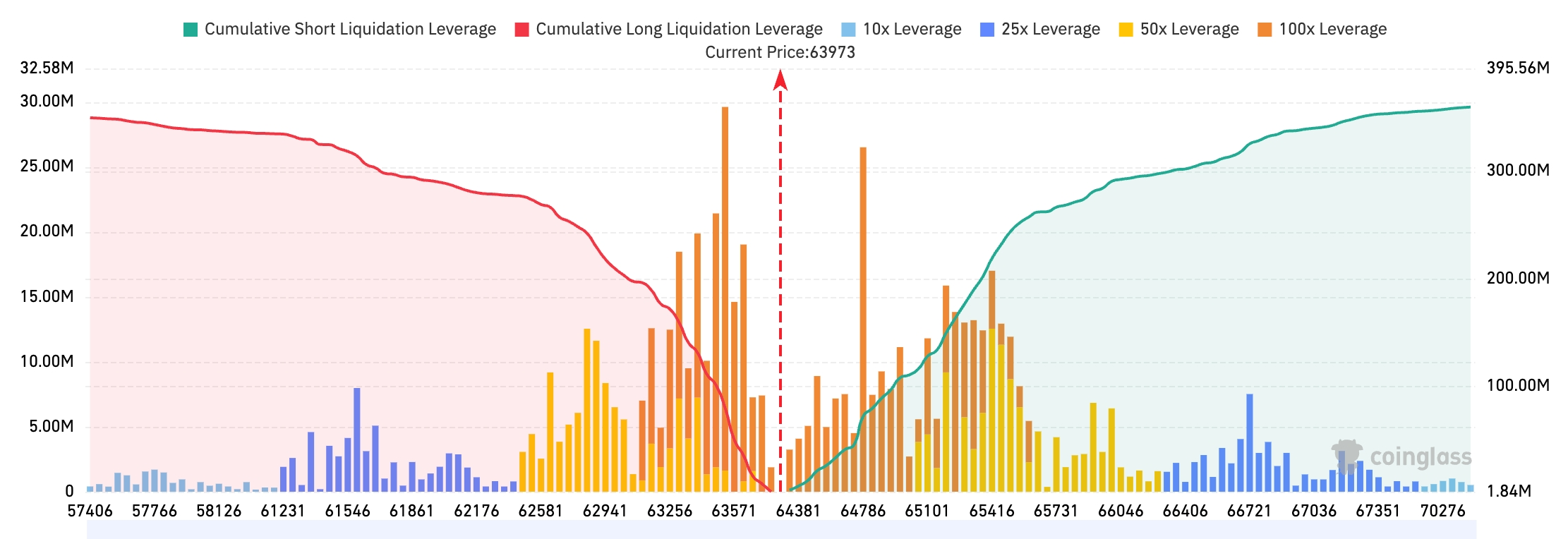

- Bitget BTC/USDT清算マップ:現在のBTC価格は約63,973ドル、上部64,500〜65,500ドルに大規模なショートポジションの清算が集中、その中でも65,000ドル付近は明確なレジスタンスとされ、ブレイクすると急騰要因となる可能性。下部63,000〜63,600ドルではロングポジションの清算が比較的集中していますが、全体の規模は上部ショート流動性より少なめ。短期的は65,000ドル付近への上昇テスト優位。

- 現物ETF純流入/流出:BTC現物ETFは前日約1.08億ドル純流入、現24時間ダイナミック純流入0.46億ドル。

ドライバー要因分析:FRBタカ派発言と中東地政学要因が交錯、マクロ不確実性がリスク資産のボラティリティを高めていますが、暗号資産市場は一定の底堅さを見せています。BTC現物ETFは資金流入が転じ現物価格をサポート。レバレッジ市場の強制清算は多ポジション中心で、先行の過度な強気ポジションの整理が進み短期的な投資家心理の修復要因に。ETHはDeFiやLayer2アクティビティの回復と機関投資家のスマートコントラクトプラットフォームへの関心継続からBTC対比で相対的に強い。機関見解では、規制進展(韓国が暗号資産を国家資産枠組みに、日本財務相が暗号ETF研究を支持)や機関投資家プロダクトの上場は中長期的にポジティブ。短期的にはBTC/ETHの乖離が続く可能性があり、ETF資金フローやFRBの今後の発言によるリスク志向の変化に注目推奨。

米株指数パフォーマンス

- ダウ平均:52,552.97(-0.20%)、3日連続の小幅調整

- S&P500:7,533.76(-0.51%)、重要サポートである7,530付近が試されている

- ナスダック:25,881.95(-1.47%)、チップ・AI関連セクターの下落が目立つ

テック大手の動向

- NVDA:207.40ドル(-2.40%)

- AAPL:333.26ドル(+1.76%)

- MSFT:401.10ドル(+1.38%)

- GOOGL:354.46ドル(-4.44%)

- AMZN:249.89ドル(-1.99%)

- META:664.54ドル(-2.46%)

- TSLA:391.06ドル(-0.86%)

テクノロジーセクターは7月16日全体的に売り優勢、ナスダックは特にAIハードウェアとストレージ関連の調整で下落リード。個別で明暗が分かれ、AAPLとMSFTは製品アップデートやAIツールの商用化で下落に耐性、一方でNVDA、GOOGL、AMZN、METAはバリュエーション調整や利確圧力。ストレージ/メモリ株(MUなど)は大幅調整、市場によるハイパースケーラーAI投資リズムの慎重な見直しを反映。機関投資家は一連の調整を健全な調整と位置づけ、上質なAI応用やクラウドリーディング銘柄は依然として配分価値が高いとみる。バリュエーション圧力は高いPEGのハードウェア・インフラ関連中心、コンシューマエレクトロニクスとエンタープライズソフトは相対的に底堅い。

セクター異動観察

半導体・ストレージセクター が大幅下落

- 代表銘柄:NVDA -2.40%、MU(ストレージ関連)がセクター内最大下落

- ドライバー:AIインフラ需要が短期的に消化局面入り、高バリュエーションや在庫データへの市場感度が高まる。光通信関連サプライチェーンも調整、マクロリスク許容低下も重なる。

三、米株個別銘柄ディープダイブ

1. Netflix - 売上成長率ガイダンスの鈍化で市場に懸念

イベント概要:NetflixはQ3売上成長率ガイダンスを11.7%と発表、過去3年で最低となり、アフターマーケットで株価が一時8%以上下落。サブスクリプション成長の鈍化とコンテンツ競争激化の二重苦に直面。広告ビジネスとコンテンツ強化は進んでいるものの、マクロ消費環境が慎重で成長見通しへ疑念が広がる。

市場解釈:複数の機関はNetflixが成熟期に入り、新規ユーザー獲得の恩恵が薄れる中、価格政策と広告収益化が必要になると指摘。Q3ガイダンスの想定下振れはコンテンツ投資回収サイクルの長期化を反映。アナリストは「中立」評価を継続するものの短期目標株価を引き下げ、ユーザー定着率や海外成績の観察が重要と強調。

投資ポイント:短期波動は大きくなる見込み、Q3実決算時の広告収入比率とユーザー増加データに注目。長期ではコンテンツの競争力とグローバル戦略を支持。

2. Alphabet - Gemini 3.5 Pro延期がAI進展への疑念を呼ぶ

イベント概要:Google Gemini 3.5 Proモデルの公開が数ヶ月延期、技術目標未達と解釈され株価は当日約4.4%下落。激化するAI競争の中、進捗の遅れはGoogleの生成型AI分野でのリーディングポジションに短期的な疑問を抱かせる内容に。

市場解釈:一部機関は延期をGoogleのモデル品質・安全性への慎重姿勢ととらえ、長期的な競争力は不変と見る。一方で、OpenAIやAnthropicなど競合他社に一時的なギャップが生じると懸念する声も。検索やクラウドビジネスの基礎は堅調で、AI実装の重要チャネル。

投資ポイント:AI実装リスクが短期的に高まるものの、Alphabetのエコシステムとデータ優位は顕著。分散投資に適しており、モデルアップデートの進捗やクラウド収入寄与に注目。

3. Apple - iPad mini新型の投入でハードウェア期待高まる

イベント概要:Appleは早ければ秋にOLED iPad mini新モデルを投入予定。エントリーモデルやAirシリーズのアップデートは来年以降追随予定。ラインナップ刷新はハード販売とAI機能(AI Intelligence)実装の起爆剤。

市場解釈:機関投資家の多くはAppleのエコシステムの強さやハード+サービス両輪駆動モデルを評価。新iPad miniはミッド/ローターゲットとして基盤拡大&AI機能のプラットフォーム提供も期待。サプライチェーンの積極的な在庫構築が同社の需要自信を示唆。

投資ポイント:製品サイクルとAI実装が二重に追い風。長期保有に適し、短期では秋の新作発表会前のサプライチェーンや流通データをチェック。

4. Microsoft - AIバグ検出ツールで企業セキュリティ強化のストーリー

イベント概要:MicrosoftはAI駆動の脆弱性検出・修復ツールの提供を準備中。AzureクラウドやエンタープライズAIセキュリティソリューションを強化するもので、AI収益化加速の重要なサインと解釈されています。

市場解釈:企業AIとサイバーセキュリティの交差競争での優位固め。クラウド事業、Copilotサブスクリプション(生成AIサービス)の成長が推進力。AIツールの商用化ルート明確で、全体的な粗利益率や顧客ロイヤリティを高める効果。

投資ポイント:AIがコンセプトから実応用段階へ。基盤+アプリ両面に強みがあるMicrosoftは配分価値が高く、クラウド収入やAI関連サブスクリプションに注目推奨。

5. Meta - 広告事業の強さとAI投資の両立

イベント概要:Meta株はテックセクター全体の調整に連動する形で売られたが、広告事業の基盤は依然として堅調。生成系AI/レコメンドアルゴリズムへの投資拡大へ市場の注目が集まる。

市場解釈:Metaの広告改善とAI駆動のマネタイズ力は依然優位性があるものの、短期的にはバリュエーション圧力。Reelsと海外市場の成長が重要な下支え。AIコスト増加は短期利益率に影響するが、長期には競争壁になる可能性。

投資ポイント:広告回復とAI投資が並行、ユーザーアクティビティや広告単価トレンドに注目。変動する局面ではテックセクター銘柄の配置候補。

四、暗号資産プロジェクトの最新動向

1、米国議会は「Clarity法案」の最終段階に入っており、立法者の楽観的なムードが高まっているが、トランプの利益相反を巡る倫理規定が最大の障害となっている。

2、FRBのLogan氏は、高インフレ対応のため利上げが必要と示唆。発言は、今月後半予定の金利据え置き決定に反対する可能性を暗示。

3、GoogleはフラッグシップAIモデル「Gemini 3.5 Pro」の公開が当初計画比で数ヶ月遅延。とりわけコーディング分野の性能向上を図るが進捗は予想以下。関係者によると、延期はエンジニアやAI研究者、経営層にフラストレーションをもたらし、AnthropicやOpenAIとの競争で優位性を失う懸念。

4、JPモルガンのアナリストによれば、Strategyの現金ポジション強化とbitcoin先物への資金流入はbitcoinの展望に「励みになるシグナル」だが、現物bitcoin ETFの資金フローは依然不安定。Strategyのドルリザーブは25.5億ドルから30億ドルに増加、優先株配当約20カ月分をカバー可能。

5、運用資産約1.9兆ドルのT. Rowe Priceは木曜、NYSE ArcaでTKNZアクティブ運用型マルチトークン暗号ETFを正式上場。初回申請から約9カ月後。史上初のアクティブ型マルチトークン現物暗号ETFで、初期資産は約1,500万ドル、管理料は0.75%。初回ポートフォリオはbitcoin40.75%、ethereum18.42%、Solana9.44%など。

6、CircleはSolanaチェーン上で再び5億枚のUSDCを発行。2026年までのSolana累計USDC発行は700.1億枚。

五、本日のマーケットカレンダー

経済指標発表スケジュール

| 17:00 | ユーロ圏 | 6月CPI/コアCPI確報値 | ⭐⭐⭐ |

| 20:30 | 米国 | 6月新築住宅着工・建設許可・輸入物価指数 | ⭐⭐⭐⭐ |

| 21:15 | 米国 | 6月鉱工業生産 | ⭐⭐⭐ |

| 22:00 | 米国 | 7月ミシガン大学消費者信頼感速報 | ⭐⭐⭐⭐ |

本日の主な予定イベント

- トランプ全国スピーチ:米東部時間木曜21時(UTC+8では金曜朝9時)——イラン情勢・国内政策への言及に注目

- 米株 月次オプションSQ:大引けにかけての変動とガンマ効果に注意

機関投資家の見方

複数の投資銀行アナリストは、FRBタカ派高官がインフレの粘着性とAI起因の上昇圧力に度々警鐘を鳴らしていることから、政策当局者はインフレトレンドに依然として疑念を持ち、利下げペースは以前の予測より慎重になる可能性があると指摘。地政学リスク(イラン攻撃)は原油価格に短期プレミアムをもたらす一方、市場流動性は全体的に引き続き高水準。米株の調整は「健全な押し目」であり、質の高いテクノロジー・AI応用リーダーには中長期投資価値があるが、高バリュエーションのグロース株は短期的にリバリューエーション圧力。暗号資産市場はETFフローのプラス転化と韓国・日本の規制/商品面での進展支援を背景に底堅さを示し、デジタル資産が多様化投資の一部としての役割を強めつつあるとする見解が多い。しかしレバレッジ利用には依然警戒。米国インフレ・雇用統計、FRB発言、地政学動向が今後のリスク志向のカギ。

免責事項:上記内容はAIリサーチの集約であり、編集部は内容の検証のみ行っています。いかなる投資助言でもありません。記載データには必然的な乖離があるため、実際の市場データを最新としてください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

取引業務で多額の利益を上げても「スリム化の波」は止まらない!米国の大手銀行の人員削減ペースは過去6年で最高、AIが主要な推進力に

米国の大手銀行は、取引ブームによって好調な四半期決算を発表したものの、リストラのペースは緩んでいない。第2四半期には、これらの銀行の従業員数が少なくとも過去6年間で最大の四半期減少を記録した。

米国大統領トランプ:米国のインフレが過去6年間で最大の減少。

TSMCの株価は取引開始直後に3%超下落、第2四半期の業績は予想を上回ったものの、前日のADRは下落して終了。

FRBのタカ派発言が響く!シュミット氏が警告:インフレは依然として最大の懸念、1ヶ月の鈍化はトレンド転換を示すものではない

シュミット氏は、今後数ヶ月でインフレリスクがさらに高まる可能性があることから、インフレが現在最も懸念している問題であると述べた。