セバーン・トレント

SVT株価

最終取引日において、SVT株式の終値は2960.00 GBXで、1日の価格変動は+0.20%でした。

最終更新日:2026-07-12 18:23 GMT。株価情報はTradingViewからリアルタイムで取得されます。

最終更新日:2026-07-12 18:23 GMT。株価情報はTradingViewからリアルタイムで取得されます。

SVTの主要データ

Bitgetが「Stocks 2.0」時代を切り拓く:

株式取引の新しい方法 ― 24時間年中無休、いつでもどこでも。

ウォール街の流動性、配当金、��先物取引のマージンサポートをご利用いただけます。

詳細を見るセバーン・トレントの概要

SVT 株価予測

SVT株のテクニカル指標によると、今後1週間の価格は3200.55~3457.75 GBXの範囲で変動する見込みです。市場アナリストは、SVT株の価格が今後数か月で2855.56~3809.89 GBXの範囲で変動すると予測しています。

67人のアナリストによる1年後の株価予測に基づくと、最高予想は6023.09 GBX、最安予想は1956.66 GBXです。

トレンド株式

Bitgetで現物株式を取引しよう

Bitgetについて

SVTの競合相手

株式業界の新たなトレンドとBitgetの株式取引戦略

株式トークン化は、従来型金融と暗号資産市場の交差点で生まれつつある大きなトレンドです。株式などの資産をブロックチェーン上に持ち込み、24時間365日のグローバル取引を可能にすることで、投資家にとってのアクセス性、効率性、透明性を高めます。

Bitgetは株式取引のサポートをプラットフォーム発展の重要な戦略方向と位置付けています。現在、株式トークンと株式無期限先物の取引をサポートしており、この分野で主要なプレイヤーとしての地位を確立しています。

Bitget株式無期限先物の主な強みは、その革新性とユーザー中心の設計にあります。

1. 世界初:複数の価格ソースに連動する業界初のトークン化株価指数無期限先物で、透明性と安全性を高めています。

2. 高レバレッジ:最大25倍のレバレッジに対応し、資本効率と潜在的リターンを高めます。

3. 多様な原資産:数百の人気株をカバーし、幅広い取引戦略に対応します。

4. 低手数料:取引手数料は最大0.06%に抑えられており、高頻度取引者のコストを削減します。

5. 指数算出メカニズム:異なる発行体(例:xStocks、Ondo)のトークン化資産のUSDT価格を基に算出されます。重み付けは定期的、または大きな市場イベント発生時に再計算され、指数が市場状況と整合するよう調整されます。

2025年12月初旬時点で、Bitgetの株式無期限先物市場の取引量は180億ドルを超え、株式トークンおよび株式無期限先物の取引プラットフォームとして最も人気の高いプラットフォームの1つとなっています。2026年末までに、Bitgetの株式無期限先物市場における累計取引量は1,000億ドルを超えると予想されています。

Bitgetで取引可能な資産の種類や、Bitgetの株式トークンおよび株式無期限先物に関する詳細について、引き続きご覧ください。

Bitgetと従来のブローカーとの主な違い

Bitget Stocks 2.0の主なメリットは何ですか?

1. 高速かつ低遅延の取引で、米国株式市場の実際のマーケットデプスにアクセスできます。

2. 実際の原資産によって1対1で裏付けられた株式を取引でき、配当金はお客様のアカウントに直接振り込まれます。

3. Bitgetのマージンおよび利回りエコシステム全体で、株式資産を活用できます。

Bitgetで株式取引を始めるにはどうすればいいですか?

1. アカウントを作成し、本人確認(KYC認証)を完了してください。

2. USDTを現物アカウントに入金してください。

3. 株式取引のセクションへ移動してください。

4. 取引を行い、ポジションを管理してください。

株式トークンおよび株式無期限先物関連記事

長年にわたり、トークン化株式は野心的な構想として扱われてきました。従来型株式をブロックチェーン基盤に載せ、決済の摩擦を減らし、グローバルなアクセスを拡大し、リアルワールドアセット(現実資産)を暗号ネイティブな金融システム全体でより活用しやすくする方法です。2026年、その構想は実際の市場インフラになりつつあります。暗号資産取引所、証券インフラプロバイダー、資産トークン化プラットフォーム、従来型金融機関は現在、株式、ETF、その他の証券をより透明でプログラム可能な形でオンチェーンに存在させる方法を模索しています。Bitgetは、同社のトークン化株式の累計現物取引量が2026年1月までに 突破 10億ドルを超え、株式先物の累計取引量が到達 100億ドルに達したと報告しました。これは、トークン化株式が理論上のユースケースではなく、活発な市場カテゴリーになりつつあることを示しています。

Bitgetエコシステム内のリアルワールドアセット発行プラットフォームであるReality Protocolは、rTokensを中心に構築されたモデルでこの市場に参入します。rTokensは、上場米国株式およびETFへの経済的エクスポージャーを表すよう設計されたオンチェーン資産です。Realityは、トークン化株式を単なる暗号資産ラッパーとして位置付けるのではなく、ブロックチェーンベースの資産を証券、カストディ、準備金検証、決済インフラと接続します。2026年6月にBitget Stocks 2.0がローンチされたことで、Apple、Tesla、NVIDIA、Microsoft、Amazon、Alphabet、Metaなどの主要株式およびETFを含む500以上の株式連動資産が追加されました。これにより、rTokensは、リアルワールドアセットが従来型金融プラットフォームに限定されず、デジタル資産経済の一部にもなり得るという、より広範な変化の中心に位置付けられています。

本記事では、ウォール街とDeFiをつなぐ新たな架け橋としてReality ProtocolとrTokensを取り上げ、その仕組み、重要性、そして潜在的な投資家がトークン化株式をポートフォリオの一部として扱う前に知っておくべき点を解説します。

Realityとは?

Realityは、Bitgetエコシステム内のライセンス取得済みリアルワールドアセット(RWA)発行プラットフォームです。現実世界の証券への経済的エクスポージャーを表すオンチェーン資産を発行することで、従来型金融市場とブロックチェーンベースの金融インフラを接続するよう設計されています。最初の主要フェーズでは、Realityはトークン化された米国株式とETFに注力し、対象ユーザーおよび提携プラットフォームがブロックチェーン基盤を通じて株式連動資産にアクセスできるようにします。

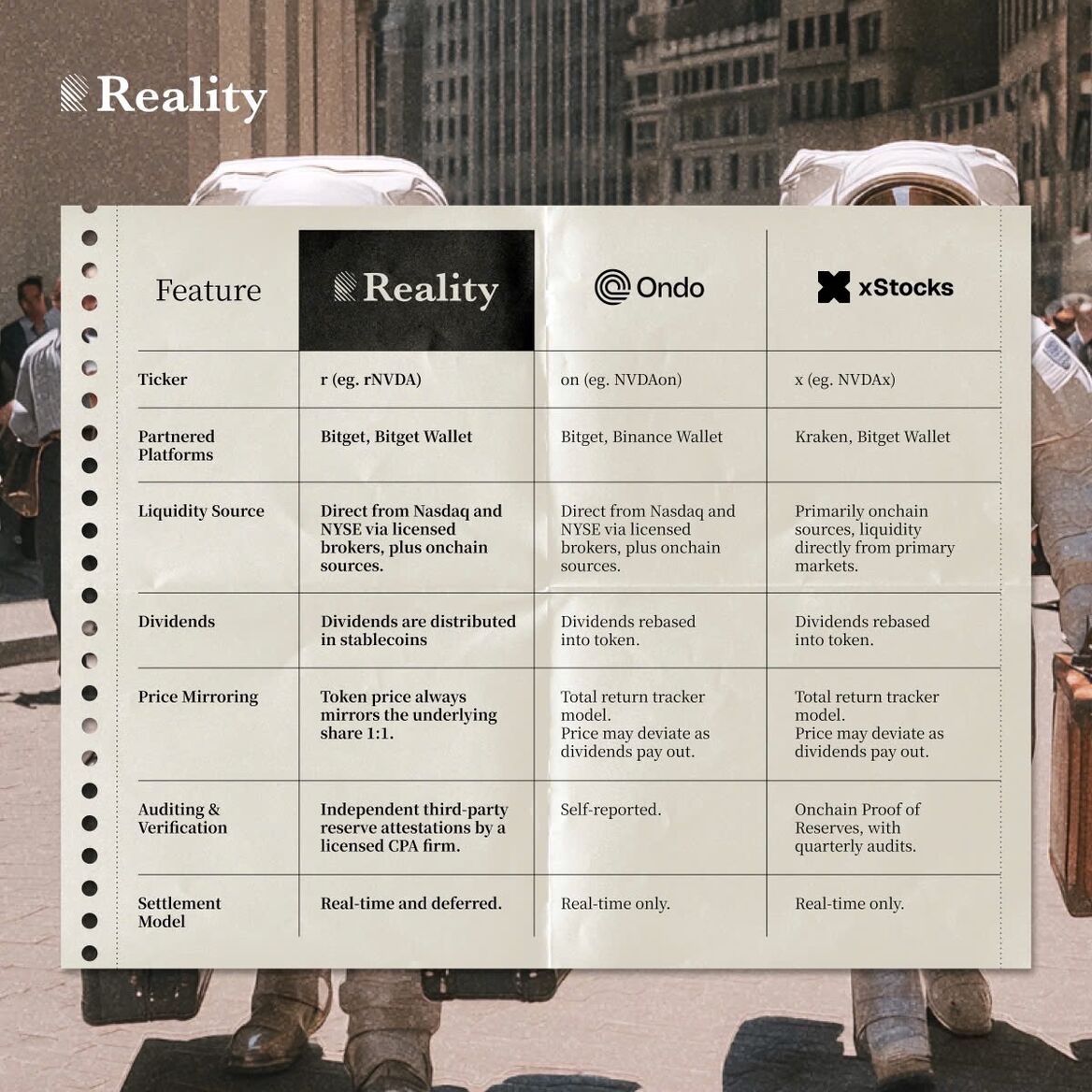

Realityと他のトークン化RWAプラットフォームの違い

Realityの中核は、rTokensの背後にある発行レイヤーとして機能することです。同プラットフォームは、ライセンス取得済みの証券インフラと連携し、NasdaqやNYSEなど主要な米国取引所に上場する原資産にアクセスします。その後、規制された証券およびカストディチャネルを利用してそれらの資産を購入・保有し、その経済価値を反映する対応するオンチェーントークンを発行します。つまりRealityは、単にデジタル価格トラッカーを作っているわけではありません。そのモデルは、トークン供給量、準備金として保有される原資産、ブローカー執行、カストディ体制、透明性を支える検証プロセスの関係に依存しています。

Realityは、より広範なリアルワールドアセット、つまりRWA市場に属しています。RWAとは、株式、債券、ファンド、コモディティ、マネーマーケット商品など、オンチェーンで表現される従来型資産を指します。これらの資産をトークン化する主な目的は、デジタル金融システム内でアクセス、移転、決済、統合を容易にすることです。投資家にとっての基本的な考え方はシンプルです。Realityは、資産の裏付けと執行については規制された市場インフラに依存しつつ、なじみのある金融資産を暗号ネイティブな形式に取り込もうとしています。

同プラットフォームは相互運用性(インターオペラビリティ)も前提に構築されています。rTokensは、プラットフォームの対応状況や適格性要件に応じて、互換性のあるウォレット、取引会場、DeFiアプリケーション間を移動できるよう設計されています。これによりRealityは二重の役割を担います。ブローカーやカストディアンを通じてウォール街に接続する一方で、標準的なオンチェーントークンを通じてDeFiにも接続します。この二層構造こそが、Realityをトークン化金融の次の段階において重要な存在にしています。

rTokensとは?

rTokensは、Realityが発行するオンチェーンデジタル資産であり、現実世界の証券への経済的エクスポージャーを表します。各rTokenは、上場米国株式やETFなど、対応する原資産に紐付いています。命名構造はシンプルで、従来のティッカーに「r」プレフィックスを追加します。

例:

-

Apple → rAAPL

-

Tesla → rTSLA

-

NVIDIA → rNVDA

-

Invesco QQQ ETF → rQQQ

rTokenの目的は、株式連動エクスポージャーをブロックチェーンネイティブな形式で利用可能にすることです。対象となる株式やETFに従来の証券口座を通じてのみアクセスするのではなく、対象ユーザーはReality、統合された提携取引会場、対応ウォレット、または互換性のある取引所商品を通じて、それらの資産のトークン化版にアクセスできます。

Realityのモデルは、1:1の経済的マッピングを中心に構築されています。これは、各rTokenが対応する原資産の価値を反映するよう設計されていることを意味します。Realityの資料によると、原資産はFINRA登録かつSIPC加盟のブローカーディーラーを通じて購入され、分別管理された準備金カストディ口座で保有され、最終的な証券登録はDTCCで行われます。準備金は常時100%を超える比率で維持され、RealityはThe Network Firmに独立した準備金証明レポートの提供を依頼しており、これらは定期的に公開され、一般にアクセス可能です。

実務上、rTokensは次の用途に利用できる可能性があります。

-

USDTなどのステーブルコインを使って、選択された株式連動資産を取引する

-

互換性のあるウォレットでトークン化エクスポージャーを保有する

-

対応するオンチェーン環境間で資産を移転する

-

プラットフォームのルールに応じて、対象となるDeFiまたは取引所ベースの商品と統合する

-

トークン全体を購入することなく、部分的なエクスポージャーにアクセスする

rTokensは、ステーブルコインを使用して、1日24時間、週5日、発行および償還できます。取引可能時間は、米国市場時間に合わせた4つのセッションで構成されています。

-

プレマーケット:午前5時(UTC+9)〜午前10時29分(UTC+9)

-

通常取引:午前10時30分(UTC+9)〜午後4時59分(UTC+9)

-

アフターマーケット:午後5時(UTC+9)〜午後8時59分(UTC+9)

-

オーバーナイト:午後9時(UTC+9)〜午前4時59分(UTC+9)

利用可能状況およびセッション制限は資産によって異なる場合があります。また、セッション間、配当や株式分割などのコーポレートアクション中、または異常な市場環境への対応として、短時間の停止が発生する場合もあります。Reality経由の取引は週末または米国市場の祝日には利用できませんが、二次取引会場は独自の利用可能ルールを設定する場合があります。

対象ユーザーがステーブルコインでrTokenを購入すると、対応する原株はライセンス取得済みブローカーを通じてリアルタイムで購入され、rTokenは指定ウォレットに配信されます。ポジションを解消する場合、ユーザーはrTokensをRealityに売却でき、その後、原株はライセンス取得済みブローカーを通じて売却され、同等価値がステーブルコインで返還されます。rTokensは二次取引会場でも取引される場合があり、その価格設定や手数料は該当プラットフォームによって異なります。

rTokenモデルの仕組み

rTokenモデルは、オンチェーントークンとオフチェーン証券を接続するよう設計されています。簡単に言えば、Realityはブロックチェーンベースの所有記録を従来型市場インフラと結び付けることで、トークンが実際の株式またはETFへの経済的エクスポージャーを表せるようにしています。

一般的なプロセスは4つのステップで進みます。

-

ユーザー需要が流れを開始します:対象ユーザーまたは統合プラットフォームが、USDTなどのステーブルコインを使用して、対応するrTokenの買い注文を送信します。

-

原資産にはブローカーを通じてアクセスします:Realityは、NasdaqやNYSEなど主要な米国取引所に上場する対応証券にアクセスするため、ライセンス取得済みの証券インフラと連携します。

-

rTokenがオンチェーンで発行されます:関連する市場インフラを通じて原資産エクスポージャーが作成された後、対応するrTokenがミントされるか、対応する取引会場またはウォレットを通じてユーザーに配信されます。

-

トークンは保有、取引、または償還できます:ユーザーはエクスポージャーを得るためにrTokenを保有したり、対応プラットフォームで取引したり、発行者および取引会場のルールに従って償還したりできます。

Realityモデルの主要な特徴は、リアルタイム決済と非同期決済の両方に対応している点です。リアルタイム決済では、取引時点でトークンがミントまたはバーンされるため、ユーザーが即時のオンチェーン配信を期待する環境に適しています。非同期決済では、取引日の終了時に取引をネッティングできるため、集計されたポジションのみがオンチェーンで決済されます。このモデルは、大量の取引フローを処理するプラットフォームにおいて、運用上の複雑性を軽減し、資本効率を向上させる可能性があります。

どちらの決済モードでも、掲げられている目標は同じです。rTokenの供給量を、それを支える原資産と一致させ続けることです。この整合性は重要です。なぜなら、トークン化株式は、トークンが単なる価格参照ではなく、実際の市場活動と準備金管理に裏付けられた経済的エクスポージャーへの請求権であるというユーザーの信頼に依存するためです。

rTokenは2つのシステムの間に位置しています。一方では、ブローカー、カストディアン、準備金検証を通じて従来型証券市場に接続します。もう一方では、対応ウォレット、取引所、DeFi環境間を移動できるブロックチェーン資産として機能します。このモデルの強さは、これら2つのシステムがどれだけ適切に同期し続けられるかにかかっています。

ウォール街側:ブローカー、カストディ、実市場の流動性

トークン化株式が機能するには、オンチェーントークンが実際の金融市場インフラに接続されている必要があります。ここでRealityモデルのウォール街側が重要になります。rTokensは、ブロックチェーンベースの価格参照としてのみ存在するようには設計されていません。ライセンス取得済みの証券インフラ、カストディ体制、主要な米国取引所の市場流動性を通じた原資産へのアクセスを中心に構成されています。

Realityは、NasdaqやNYSEなどの取引会場に上場する証券にアクセスするため、ライセンス取得済みブローカーと連携しています。これは重要です。トークン化株式の流動性は、トークンが原資産市場と整合性を維持できるかどうかに大きく左右されるからです。トークン化株式が薄い暗号資産オーダーブックや小規模なオンチェーン流動性プールのみに依存している場合、中程度の取引活動であっても、トークンと実際の株式の間に価格差が生じる可能性があります。Realityは、従来型市場基盤に接続することで、その差を縮小し、より一貫した経済的エクスポージャーを提供することを目指しています。

カストディもこのモデルの中心的な要素です。rTokensを支える原資産は、トークン保有者が直接保有するのではなく、規制された証券およびカストディチャネルを通じて保有されます。この構造により、Realityはトークン供給量と準備金として保有される実際の証券とのつながりを維持できます。また、投資家はrTokenを保有し、原株は発行者とそのパートナーが使用するカストディ枠組み内に残るという明確な区別も生まれます。

準備金検証は、この構造の透明性を高めるのに役立ちます。Realityの資料では、Proof of Assetレポートと独立した準備金証明が、資産の完全性を支える枠組みの一部として説明されています。これらの仕組みは、流通しているrTokensの数が、準備金として保有される対応証券によって支えられているかを示すことを目的としています。潜在的な投資家にとって、この種の透明性は重要です。トークン化株式には、スマートコントラクトだけでなく、その背後にあるオフチェーンの準備金およびカストディシステムへの信頼も必要だからです。

実市場の流動性は、トークン化株式が注目を集めている主な理由の1つです。従来の米国市場時間中、Apple、Tesla、NVIDIA、Microsoftなどの原株の流動性は、株式連動トークンを扱う多くの暗号ネイティブ市場よりもはるかに厚いものです。トークン化商品が証券インフラを通じてその流動性にアクセスできる場合、孤立した暗号資産の流動性のみに依存するモデルよりも、よりタイトな価格設定、より良い執行、低いスリッページを提供できる可能性があります。通常の市場時間外では、流動性は取引会場、ユーザー需要、プラットフォームレベルのマーケットメイキングによって異なる場合があります。

重要なのは、Realityのモデルが2つのインフラレイヤーを組み合わせている点です。第1は従来型レイヤーで、ブローカー、カストディアン、取引所上場証券、準備金管理で構成されます。第2はブロックチェーンレイヤーで、rTokens、ウォレット、スマートコントラクト、DeFi互換性で構成されます。商品の品質は、特に取引量が多い期間、市場のボラティリティ、コーポレートアクション、償還活動の際に、これらのレイヤーがどれだけ確実に相互作用するかに左右されます。

DeFi側:rTokensが単なる証券IOU以上である理由

rTokensのDeFi側は、多くの従来型証券連動商品との差別化要因です。通常の株式ポジションは一般的に証券口座内にとどまります。売買したり、限定的なマージン商品で利用したりすることはできますが、ウォレット、スマートコントラクト、流動性プール、分散型アプリケーション間を自然に移動することはありません。rTokensは、互換性のあるブロックチェーン環境内で株式連動エクスポージャーをより持ち運びやすくするよう設計されています。

rTokensはオンチェーン資産であるため、基本的な現物取引を超えるユースケースをサポートできる可能性があります。プラットフォームの対応状況、適格性ルール、リスク管理に応じて、rTokensは次のように利用される場合があります。

-

互換性のあるセルフカストディウォレットで保有する

-

対応するオンチェーン環境間で移転する

-

対象となるレンディングまたはマージンシステムで担保として使用する

-

流動性市場でステーブルコインまたは他の資産と組み合わせる

-

仕組み商品、取引戦略、または利回りツールに統合する

-

マルチアセットポートフォリオ戦略で暗号資産と組み合わせる

このコンポーザビリティは、リアルワールドアセットのトークン化がDeFiにとって重要である主な理由の1つです。従来型資産がオンチェーントークンになると、他のデジタル資産や金融アプリケーションと相互作用できるようになります。理論上、ユーザーは株式へのトークン化エクスポージャーを保有し、それを担保として使用し、それを裏付けにステーブルコインを借り入れたり、より広範なDeFi戦略に組み込んだりできます。これは、1つの閉じたプラットフォーム内に固定される証券IOUとは異なります。

ただし、コンポーザビリティは新たなリスクももたらします。株式連動トークンがDeFiに移動すると、スマートコントラクト、流動性プール、価格オラクル、自動清算システムと相互作用する可能性があります。各レイヤーは運用上および技術上のリスクを追加します。現実世界の株式に連動するトークンであっても、オラクル遅延、スマートコントラクトのバグ、流動性の分断、ボラティリティの高い市場における清算圧力など、暗号ネイティブな問題に直面する可能性があります。

このため、rTokensは従来型株式のリスクのないアップグレードではなく、2つのシステムをつなぐ架け橋として理解すべきです。標準的な証券ポジションより幅広いユーティリティを提供する可能性はありますが、その価値はオフチェーン資産の完全性とオンチェーン執行品質の両方に依存します。投資家は、株式エクスポージャーそのものだけでなく、そのトークンを支えるプラットフォーム、プロトコル、ウォレット、市場構造も評価する必要があります。

rTokensの長期的な意義は、この拡張されたユーティリティにあります。トークン化株式が適切な裏付け、流動性、透明性、コンプライアンスを維持できれば、DeFi市場の新たな構成要素になる可能性があります。DeFiが主に暗号ネイティブ資産とステーブルコインに依存するのではなく、株式、ETF、債券、その他のリアルワールドアセットのトークン化版にアクセスできるようになる可能性があります。これによりrTokensは、従来型資産とブロックチェーンインフラがより密接に連携する金融市場へ向かう、より広範な動きの一部となります。

Bitget Stocks 2.0:配布レイヤー

Bitget Stocks 2.0は、Bitgetエコシステム内におけるrTokensの配布および取引レイヤーを表します。オンチェーンのrTokenモデルを機能的な取引環境と接続しながら、幅広いユーザーがトークン化株式にアクセスできるよう設計されています。

Stocks 2.0の主な機能は次のとおりです。

-

拡張された資産上場:Stocks 2.0では、Apple、Tesla、NVIDIA、Microsoft、Amazon、Alphabet、Metaなど、主要な米国株式およびETFを含む500以上の株式連動資産が追加されました。

-

流動性統合:rTokensの注文は、ライセンス取得済みブローカーを通じて原資産である米国株式市場の流動性にアクセスし、孤立した暗号資産オーダーブックと比べて執行を改善し、スリッページを低減します。

-

総合アカウントシステム:ユーザーは単一のアカウントでトークン化株式を暗号資産と並べて管理でき、ポートフォリオの統合とより容易な資本配分が可能になります。

-

マージンおよび取引ツール:対象となるrTokensは、マージンアカウント、グリッド戦略、コピートレードシステム、選択された利回り商品で使用できます。

-

ステーブルコインベースの取引:取引はUSDTで行われ、原資産の現金配当もステーブルコインで入金されます。

-

低手数料:Bitgetは、株式現物取引を対象に、期間限定で取引手数料50%割引を開始しており、2026/08/31までメイカー手数料とテイカー手数料はいずれも0.05%に設定されています。この手数料体系は、Stocks 2.0をトークン化株式取引の競争力ある取引会場として位置付けるのに役立ちます。

rTokensを完全に機能する取引所環境に接続することで、Bitget Stocks 2.0は、ユーザーがトークン化株式に効率的にアクセスし、取引し、管理できる運用インターフェースとして機能します。同プラットフォームの設計は、既存の暗号資産アカウントやツールとのシームレスな統合を重視しながら、トークン化エクスポージャーが現実世界の証券によって裏付けられ続けるようにしています。

配当、分割、コーポレートアクション

トークン化株式に関する最も重要な問いの1つは、原資産に影響するイベントをどのように処理するかです。従来型株式市場では、投資家は合併、株式併合、ティッカー更新後に、現金配当、株式配当、分割調整後の株式、またはその他の変更を受け取る場合があります。トークン化株式では、トークン保有者の経済的エクスポージャーが原資産と整合し続けるよう、これらのイベントを正確に反映する必要があります。

RealityのrTokenモデルは、トークン価格を明確で理解しやすい状態に保つよう設計されています。原資産からの現金配当はトークン価格とは別に処理され、関連するプラットフォームインターフェースを通じてUSDTなどのステーブルコインで配布されます。つまり、トークン自体が再投資配当を含めるためにリベースしたり価格を調整したりする必要はありません。たとえば、1 rAAPLは引き続き1 AAPL株の経済価値を追跡することを意図しており、対象となる現金配当は別個のステーブルコイン配布として扱われます。

株式分割や株式併合などのコーポレートアクションは、トークン残高に反映されます。原資産である株式が分割を完了した場合、対応するrToken残高は、ユーザーの総経済的エクスポージャーを整合させたまま、新しい株式構造を反映するよう調整される可能性があります。同じ原則は株式併合にも適用され、トークン数が減少する一方で、トークンあたりの価値が比例して調整される場合があります。

このアプローチは重要です。コーポレートアクションはトークン化市場で混乱を生む可能性があるためです。配当がトークン価格に組み込まれたり、リベースの仕組みを通じて処理されたりすると、ユーザーはトークンと原株を比較しにくくなる可能性があります。Realityのモデルは、価格エクスポージャーと収益配布を分離することで、rTokenと原資産の関係をより追いやすくしています。

Realityと他のトークン化株式モデルの比較

トークン化株式はすべて同じ構造ではありません。一部の商品は原株またはETFに裏付けられていますが、その他の商品は合成商品、契約、またはプラットフォーム固有の請求権に近い機能を持ちます。投資家にとって、この違いは重要です。各モデルは、資産の裏付け、流動性、移転可能性、配当、償還、法的権利について異なる意味合いを持つためです。

| 比較項目 |

Reality rTokens |

完全裏付け型トークン化株式 |

合成株式トークン |

プラットフォームベース株式トークン |

DeFiネイティブ株式ラッパー |

| 中核構造 |

実際の米国株式およびETFへの経済的エクスポージャーを表すよう設計されたオンチェーントークン |

準備金として保有される原株またはETFユニットに裏付けられたトークン |

デリバティブ、契約、またはオラクルベースの仕組みを通じて株価を追跡するトークン |

主に1つの取引所、ブローカー、またはアプリ内で利用可能な株式連動商品 |

主にDeFiユースケース向けに設計されたオンチェーンラッパー |

| 資産の裏付け |

規制されたインフラを通じて保有される原資産との1:1の経済的エクスポージャーを維持することを意図 |

通常、対応する原資産によって裏付けられる |

原株を直接保有していない場合がある |

プラットフォームの法的およびカストディ構造によって異なる |

プロトコルによって異なり、裏付け型、合成型、または過剰担保型の場合がある |

| 流動性の源泉 |

Bitgetを取引会場とし、ライセンス取得済みブローカーを通じて実際の株式市場流動性と接続することを目指す |

多くの場合、マーケットメイカー、ブローカー、または発行者管理の流動性に紐付く |

通常、デリバティブの流動性、オラクル価格、またはプラットフォーム流動性に依存する |

主にプラットフォーム内部のオーダーブックまたはマーケットメイカーに依存する |

多くの場合、AMM、流動性プール、DeFiのマーケットデプスに依存する |

| 移転可能性 |

対応ウォレット、取引会場、互換性のあるDeFi環境間を移動できるオンチェーン資産として設計 |

さまざまで、一部は移転可能だが、その他は制限されたまま |

プラットフォーム、管轄区域、または商品設計によって制限されることが多い |

通常、発行プラットフォーム内に限定される |

標準トークンとして展開されている場合、通常は高い移転可能性を持つ |

| 配当の取扱い |

該当する場合、現金配当はステーブルコインで別途処理され、分割およびコーポレートアクションはトークン残高に反映される |

発行者ルールに応じて、配当を通過させる、再投資する、または別途処理する場合がある |

従来型の配当処理を提供しない場合がある |

プラットフォームの商品条件によって異なる |

大きく異なり、一部はコーポレートアクションを明確にサポートしない場合がある |

| DeFi互換性 |

互換性のあるオンチェーンおよびDeFi環境全体での潜在的な利用を想定して設計 |

トークン規格と移転制限によって異なる |

商品がオンチェーンで発行され、移転可能でない限り、通常は限定的 |

資産が1つのプラットフォーム内にとどまるため、多くの場合限定的 |

通常は強力だが、スマートコントラクトおよび流動性リスクが高い可能性がある |

| 法的権利 |

直接的な株主所有権ではなく、経済的エクスポージャーを提供 |

多くの場合、直接的な株主権ではなく経済的エクスポージャーを提供 |

一般的には価格エクスポージャーのみを提供 |

発行者および管轄区域によって異なる |

プロトコル設計および法的構造によって異なる |

| 主な利点 |

証券連動の資産アクセス、準備金検証、ステーブルコイン決済、DeFiでの利用可能性を組み合わせる |

準備金が透明な場合、明確な裏付けモデルを備える |

柔軟で上場しやすく、運用上のカストディ要件が少ない |

1つの使い慣れたプラットフォーム内でシンプルなユーザーエクスペリエンスを提供 |

高いコンポーザビリティと幅広いオンチェーンユーティリティ |

| 主なリスク |

発行者、ブローカー、カストディ、準備金検証、取引会場ルールへの信頼が必要 |

カストディ、償還、規制リスクが残る |

トラッキング、カウンターパーティ、法的リスクが高い |

移植性が限定的で、1つのプラットフォームに依存する |

スマートコントラクト、オラクル、流動性、規制リスク |

Realityの差別化は、主要な米国取引所への証券アクセス、準備金に裏付けられた発行、Proof of Assetレポート、ステーブルコインベースの決済、DeFi互換性という複数の要素を1つのモデルに組み合わせている点にあります。この組み合わせは重要です。トークン化株式には、オフチェーンの信頼性とオンチェーンの使いやすさの両方が必要だからです。DeFiでの有用性が高くても裏付けが弱いトークンは、投資家の信頼を得るのに苦労する可能性があります。裏付けが強くても移転可能性が限られるトークンは、従来型の証券商品と非常に似たものに見える可能性があります。

投資家がトークン化株式モデルを比較する最善の方法は、実務的な質問をすることです。トークンは何によって裏付けられているのか。誰が原資産を保有しているのか。準備金は検証できるのか。トークンは1つのプラットフォームの外へ移動できるのか。配当はどのように処理されるのか。市場ストレス時には何が起こるのか。トークン保有者は実際にどのような権利を持つのか。Realityのモデルは、規制された市場基盤とオンチェーントークンのユーティリティを接続する構造を通じて、これらの問いに答えようとしていますが、投資家は参加前に詳細を評価する必要があります。

法的な現実:エクスポージャーは所有権と同じではない

投資家が理解すべき最も重要な点の1つは、トークン化された株式エクスポージャーは、株式の直接所有と同じではないということです。rTokenは原資産の経済価値を追跡する場合がありますが、そのトークンを保有しても、ユーザーがその株式の背後にある企業の株主になるわけではありません。

rTokensでは、原資産は規制された証券およびカストディインフラを通じて保有され、トークン保有者は発行されたオンチェーン資産を通じて経済的エクスポージャーを受け取ります。この構造は、rTokenの保有が必ずしも次のものを提供しないことを意味します。

-

原株に対する法的所有権

-

株主総会における議決権

-

株主としての情報請求権

-

会社の株主名簿への記載

-

直接的なコーポレートガバナンスへの参加

その代わりに、rTokensは経済的エクスポージャーを提供するよう設計されています。これには、価格エクスポージャー、該当する場合のステーブルコインベースの配当処理、株式分割や株式併合などのコーポレートアクションに対する調整が含まれる場合があります。トークン保有者は原資産の経済的パフォーマンスから利益を得る可能性がありますが、通常、直接的な株式所有に伴う一連の権利すべてを得るわけではありません。

このモデルは多くのトークン化株式商品で一般的ですが、法的、規制上、カウンターパーティに関する考慮事項をもたらします。投資家は、発行者、ブローカー、カストディアン、準備金検証プロセス、スマートコントラクト、取引会場ルールに依存します。また、その商品が自分の管轄区域で利用可能かどうか、適格性要件を満たしているかどうかも考慮する必要があります。

RealityとrTokensに関する重要な法的ポイントは明確です。この商品は、株式を直接所有する法的構造を置き換えるものではなく、株式市場エクスポージャーへの架け橋を作るよう設計されています。その架け橋は新たなアクセス形態とユーティリティを提供する可能性がありますが、ユーザーは自分が何を保有しているのか、そして何の権利を保有していないのかを正確に理解する必要があります。

トークン化株式が2026年のメガトレンドになりつつある理由

トークン化株式は、市場成長、技術採用、規制の進化が組み合わさったことで、2026年に大きな注目を集めています。暗号資産取引所、証券プラットフォーム、トークン化プロバイダーは、米国株およびグローバル株向けの商品を拡大しており、投資家がブロックチェーンネットワークを通じてリアルワールドアセットにアクセスできるようにしています。

このトレンドを後押しする主な要因は次のとおりです。

-

市場規模と流動性:上場株式とETFは、世界で最大かつ最も流動性の高い資産クラスの1つであり続けています。これらの資産をトークン化することで、従来型市場構造を乱すことなく、より広範なアクセスが提供されます。

-

プログラム可能な決済:ブロックチェーンネットワークは、従来型の清算システムと比べて摩擦を減らし、より高速で自動化され、監査可能な決済プロセスを可能にします。

-

部分的所有権:投資家はトークン化株式の一部を保有でき、高額な株式やETFへの参入障壁を下げられます。

-

グローバルなアクセス性:トークン化株式により、世界中の投資家は、規制やブローカーの制限によって通常はアクセスが制限される米国市場に参加できます。

-

DeFiのコンポーザビリティ:オンチェーン資産は、レンディング、流動性、ストラクチャードファイナンスのプロトコルと相互作用でき、株式エクスポージャーの新たな利用方法を生み出します。

トークン化株式をサポートするプラットフォームは、流動性の調達、コーポレートアクションの処理、カストディの透明性をめぐって革新を続けており、市場の信頼性を高めています。これらのトレンドを総合すると、トークン化株式はニッチな実験から、デジタル金融エコシステムにおけるますます主流のセグメントへ移行していることが示唆されます。RealityやrTokensのようなプラットフォームは、規制され、完全に裏付けられたトークン化資産が、従来型市場の完全性とブロックチェーンネイティブの柔軟性をどのように組み合わせられるかを示しており、この進化する環境の最前線に位置しています。

Realityがウォール街とDeFiにもたらし得る意味

Realityは、単なる新しいトークン化株式商品以上のものです。これは、歴史的に別々に運営されてきた2つの金融システム、すなわち従来型証券市場とブロックチェーンベースの金融を接続しようとする、より広範な試みを反映しています。このモデルが発展を続ければ、投資家が株式にアクセスする方法、プラットフォームが決済を管理する方法、DeFiプロトコルがリアルワールドアセットを統合する方法に影響を与える可能性があります。

ウォール街にとって、トークン化株式は従来型資産の新たな配布チャネルを生み出す可能性があります。かつては証券口座、現地市場へのアクセス、従来の決済プロセスを必要としていた株式やETFが、規制および適格性ルールの対象となりつつ、デジタル資産プラットフォームを通じて利用可能になる可能性があります。これは、ブローカー、カストディアン、コンプライアンスシステムの必要性をなくすものではありません。むしろ、ステーブルコイン、ウォレット、スマートコントラクトがユーザーエクスペリエンスの一部となるブロックチェーンベース市場へ、その役割を拡張する可能性があります。

DeFiにとって、rTokensは新たな担保およびポートフォリオ資産のカテゴリーを追加する可能性があります。DeFiアプリケーションは、主に暗号ネイティブトークンやステーブルコインに依存する代わりに、株式、ETF、債券、その他のリアルワールドアセットのトークン化版を統合できるようになるかもしれません。これにより、より多様化されたレンディング市場、仕組み商品、マルチアセット戦略が支えられる可能性があります。ただし、これらの資産を安全に拡大するには、DeFiプロトコルにも信頼できる価格設定、流動性管理、法的明確性、リスク管理が必要です。

より広範な影響は実行力に左右されます。Realityが強固な資産裏付け、透明な準備金、信頼できる流動性、明確な投資家保護を維持できれば、rTokensはトークン化株式を一般ユーザーにとってより実用的なものにするのに役立つ可能性があります。これらの保護措置が弱ければ、トークン化株式は過去の実験に影響を与えたのと同じ懸念、すなわち価格差、不明確な権利、薄い流動性、カウンターパーティリスクに直面する可能性があります。

その意味で、Realityは最終目的地ではなく、移行過程の一部として理解するのが最も適切です。これは、ウォール街のインフラとDeFiアーキテクチャがどのように重なり始めるかを示す一方で、トークン化株式を大規模に信頼され、流動性があり、有用なものにするために、なお必要な取り組みも浮き彫りにしています。

rTokensとBGBの明確な違い

Bitgetエコシステムにおいて、rTokensとBitget Token(BGB)は異なる目的を果たします。この違いを理解することで、Realityが実際に何を構築しているのかが明確になります。

rTokensはRealityが発行する資産連動トークンです。選択された米国株式やETFを含む、現実世界の証券への経済的エクスポージャーを表すよう設計されています。その構造は、オンチェーントークンと、ブローカー、カストディ、準備金、検証、決済を含むオフチェーン市場インフラとの接続に依存しています。

BGBは異なる仕組みです。BGBはBitgetのネイティブユーティリティトークンであり、いかなる米国株式またはETFの価値にも紐付いていません。Bitget内でのプラットフォーム特典、ユーザー報酬、キャンペーン、その他のエコシステム機能に使用されます。

このため、rTokensはリアルワールドアセットのトークン化という観点から捉えるべきであり、BGBはプラットフォームユーティリティという観点から捉えるべきです。この区別により焦点が明確になります。Realityはトークン化市場向けの資産発行レイヤーを構築しており、BGBはより広範なBitgetエコシステム内での参加を支えています。

詳細はこちら: Bitget Stock Token(rToken)とBitget Token(BGB):異なる資産、異なる役割、1つのBitgetエコシステム

まとめ

Reality ProtocolとrTokensは、トークン化株式が従来型金融市場とブロックチェーンインフラの間に実用的な接続を作り出せることを示しています。ライセンス取得済みの証券アクセス、カストディシステム、準備金検証、ステーブルコイン決済、オンチェーントークン設計を組み合わせることで、このモデルは対象投資家に米国株式およびETFへの経済的エクスポージャーへアクセスする新しい方法を提供します。従来型市場の保護措置の重要性をなくすものではありませんが、それらの保護措置が暗号ネイティブなツールと並行して機能し、リアルワールドアセットをよりアクセスしやすく柔軟にできることを示しています。

同時に、rTokensは直接的な株式所有の完全な代替ではなく、架け橋として理解するのが最も適切です。トークン保有者は、経済的エクスポージャーと株主権の違いを理解する必要がありますが、より広範な方向性は明確です。トークン化株式はRWA市場の重要な一部になりつつあります。Realityのようなプラットフォームが透明性、流動性、コンプライアンス、DeFi互換性を継続的に向上させれば、rTokensは、ウォール街の資産とオンチェーン市場がより密接に連携する、より接続された金融システムの形成に寄与する可能性があります。

免責事項:本記事で表明されている見解は、情報提供のみを目的としています。本記事は、言及されているいかなる商品やサービスの推奨、または投資、金融、取引に関する助言を構成するものではありません。金融上の意思決定を行う前に、資格を有する専門家に相談してください。

世界最大級の仮想通貨取引所であるBitgetは、クラシックな暗号資産の無期限先物(BTCUSDTやETHUSDTなど)に加え、株式無期限先物、つまりトークン化された米国株指数に連動するUSDT建て無期限先物(TSLA、NVDA、AAPLなど)など、多彩なデリバティブ商品を提供しています。

いずれの商品タイプもレバレッジ、ヘッジモード(ロング / ショート)、USDT決済に対応しています。いずれも満期のない無期限先物で、資金調達率メカニズムを用いて価格を原資産の現物価格に連動させています。ただし、原資産の特性、ボラティリティ、リスクプロファイル、そして総合的な取引体験においては大きく異なります。株式無期限先物は、米国株市場の比較的安定したファンダメンタルズと規制の下支えを背景に、レバレッジでリターンを拡大できます。純粋な暗号資産先物に比べて極端な値動き(フラッシュクラッシュなど)が起こりにくく、全体のリスクを管理しやすくします。トラディショナル・ファイナンスの安定性と暗号資産の柔軟性を両立させたいトレーダーにとって理想的な選択肢です。

暗号資産先物に対するBitget株式無期限先物の中核的優位性

株式無期限先物は従来型の資産と暗号資産デリバティブを融合し、複数の側面で明確な優位性を提供します。特に、適度なリスク志向のユーザーや、暗号資産の高いボラティリティから分散したい投資家に最適です。

| 項目 |

Bitget株式無期限先物(米国株、無期限先物) |

Bitget暗号資産先物(BTC/ETHなど、無期限先物) |

株式無期限先物が優位な理由 |

| 原資産のボラティリティ |

低〜中(1日あたり1〜5%の値動き、NVDAのような銘柄ではたまにより大きいことも) |

非常に高い(BTCは1日5〜15%、極端な状況では20%超となることも) |

米国株はフラッシュクラッシュが少なく、ファンダメンタルズ主導のため、ブラックスワン的な清算リスクが低減します。 |

| フラッシュクラッシュ / 極端な値動き |

リスク低(規制市場とマルチソースの指数集計により価格が安定) |

リスク高(分散型市場は大口注文や価格操作に脆弱) |

株式無期限先物は複数のトークン化ソースからの合成指数を用いて公正な価格発見を行い、暗号資産に比べてフラッシュクラッシュが起こりにくい設計です。 |

| レバレッジ |

人気株で最大100倍、指数で10〜25倍 |

最大125倍(BTCなど主要暗号資産) |

適度なレバレッジがリターンを拡大しつつ過度なリスクを抑え、着実にポジションを拡大するのに適しています。 |

| 資金調達率 / 保有コスト |

概ね低め(ロング / ショート比率に依存)、一定期間は安定 |

変動が激しい(強気相場ではロングが高いコストを負担することが多い) |

長期保有のコストを予測しやすく、資金調達料による利益の侵食リスクを抑えられます。 |

| 取引手数料 |

超低水準(メイカー手数料0%も、テイカー手数料は最小0.0065%、期間限定の優遇も多数) |

標準でメイカー0.02%、テイカー0.06% |

大幅に低い取引コストにより、同じ資本でより大きなポジションやより高い取引回転が可能になります。 |

| 総合的なリスク水準 |

相対的に低い(株式のファンダメンタルズと低ボラティリティに支えられる) |

高い(純粋な投機と高いボラティリティに左右される) |

レバレッジはリターンを拡大しますが、清算に至る確率は低く、中長期の戦略に適しています。 |

| 分散投資とヘッジ |

暗号資産ポートフォリオと容易に組み合わせて単一アセットリスクを低減 |

高い相関(多くの暗号資産がBTCと同調) |

トラディショナル・ファイナンスへの直接的なエクスポージャーを提供し、真の資産分散を実現します。 |

| 対象ユーザー |

高ボラティリティを好まないが米国株エクスポージャーを求める、中程度のリスク志向の暗号資産ユーザー |

高いリスク許容度で最大リターンを狙う純粋な暗号資産プレイヤー |

トラディショナル市場への、よりアクセスしやすく安定したブリッジとなり、新規トレーダーが全資金を失う可能性を下げます。 |

まとめると、Bitgetの株式無期限先物は、暗号資産取引の柔軟性(レバレッジ、USDT決済、ヘッジモード)を維持しながら、ボラティリティと極端なリスクを大幅に低減します。従来型金融へステップアップしたい暗号資産ユーザーにとって理想的なブリッジです。

株式無期限先物 vs. 暗号資産先物のトレード:ユースケース

ユーザーが1000 USDTを保有し、Bitgetで10倍のレバレッジを使って1週間ポジションを保有すると仮定します。以下の簡略化した例(説明のため手数料および資金調達率は除外)は、結果とリスクにどのような違いが生じる可能性があるかを示しています。

簡略化した例(説明のため手数料および資金調達率は除外)シナリオ1:ハイテク株(NVDA)をロング

-

株式無期限先物:NVDAが1週間で8%上昇(決算後にありがちな動き)したとします。10倍レバレッジなら利益は概ね80%。1000 USDTは1800 USDTになります。ボラティリティは穏やかでフラッシュクラッシュはほぼなく、清算リスクも非常に低いため安心感があります。

-

暗号資産先物:同じ強気環境でBTCが8%上昇したと仮定します。理論上は10倍レバレッジで同じく80%の利益です。しかし、BTCはしばしば10〜15%のドローダウンを伴います。途中で全清算または部分清算になりやすく、最終的な方向性が合っていても元本を失う可能性があります。

シナリオ2:極端な相場変動(ネガティブニュース)

-

株式無期限先物:FRBのコメントにより市場が1日で4%下落したとします。10倍レバレッジなら損失は40%で、残高は600 USDT。米国株が1日で10%超下落することは稀で、回復しやすく、連鎖的な清算も少なめです。

-

暗号資産先物:同じ10倍レバレッジで、暗号資産でよく起こる10%のフラッシュクラッシュが発生すると、損失は100%となり、口座残高が吹き飛ぶ可能性があります。

これらの例が示すように、株式無期限先物はリターンをレバレッジで拡大しつつ、破滅的なリスクを増幅させません。特に決算シーズンやマクロイベント時に、米国株市場でアルファを狙いながら、暗号資産にありがちな苛烈な巻き戻しを回避するのに有用です。

Bitget株式無期限先物が適しているのはどんな人?

1. 従来型の金融口座なしで米国株に強気・弱気の投資をしたい投資家:Apple、Tesla、Nvidia、Coinbaseのような人気株の方向性トレードを、暗号ウォレット内のUSDTだけで直接行えます。従来の証券会社口座、国境をまたぐ送金、地理的制限といった面倒を回避できます。

2. 暗号資産先物と年中無休の市場に慣れたクリプトネイティブ:取引インターフェース、注文タイプ(指値・成行・条件付き注文)、レバレッジ調整、ポジション管理、資金調達の仕組みは、BTC/USDTやETH/USDTの無期限先物に近い設計です。経験豊富な暗号資産トレーダーなら習得曲線は実質ゼロで、取引時間は伝統的な市場時間より大幅に拡張されます。

3. 高レバレッジを志向するアグレッシブ / 投機的トレーダー:従来の証券会社が提供する2〜4倍のマージンを大きく上回るレバレッジにより、少ない資本で(TeslaやNvidiaのような)大きな上昇を狙ったり、過大評価されたテック銘柄に大型ショートを仕掛けたりできます。極めて高いリスクを伴うため、高いリスク許容度を持つユーザーのみに適します。

4. 暗号資産と株式の両方でアクティブなハイブリッドトレーダー:1つのBitgetアカウントと1つのUSDT資金で、 暗号資産先物と株式無期限先物をシームレスにローテーションできます。特に頻繁にリバランスしたり、クロスマーケットでヘッジを狙う場合に、資本効率とオペレーションの速度を最大化できます。

5. 低い参入障壁で年中無休アクセスを求めるプロ / セミプロのトレーダー:暗号資産ポートフォリオのヘッジ、テック株 / 指数への投機、グリッド / クオンツBotの運用などを含みます。プラットフォームはTradingViewチャート、API、利確/損切注文といったプロ向けツールに対応しています。

結論

高ボラティリティの急落に疲れつつも、(Apple、Tesla、Nvidiaのような)世界的なトップ企業の成長には参加したい暗号資産のベテランであれば、Bitget 株式無期限先物は極めて有力な選択肢です。レバレッジ、年中無休のアクセス、低い参入障壁といった両世界の利点を兼ね備えつつ、暗号資産特有のFOMOを大幅に抑制します。

取引には重大なリスクが伴います。少額から始め、低レバレッジを用い、常に利確/損切を設定し、責任ある取引を心がけましょう。 Bitgetでぜひお試しください!

リスク警告

Bitgetアカウントだけで、株式と暗号資産を同時に取引できます。

今すぐ参加よくあるご質問

セバーン・トレントの株価はいくらですか?

セバーン・トレントの株式ティッカーは?

SVTの株価予測は?

セバーン・トレントの時価総額は?

P/E比率(TTM)とは何ですか?

P/E比率(TTM)は、株価収益率(直近12か月)を指します。これは、直近連続する12か月間の1株当たり利益(EPS)を用いて算出される過去ベースの評価指標であり、企業の過去の収益力を示します。

P/E比率は、株価と企業の収益力との関係を測る指標であり、株式が「割安」か「割高」かを判断するための基準としてよく用いられます。

P/E比率 = 株価(P)÷ 1株当たり利益(EPS)、または P/E比率 = 時価総額 ÷ 株主に帰属する純利益

P/E比率(TTM)の解釈は、常に他の要因と併せて検討する必要があり、単独の指標としてではなく、主に評価比較のために用いられます。

- 低いP/E(TTM)は、利益に対して投資家が支払う価格が低いことを意味します。割安、または成長期待が低い可能性があります。これは、その株式が割安である可能性、または成熟産業や成長が緩やかな業界のように、市場がその企業の将来成長に対して限定的な期待しか抱いていないことを示している場合があります。

- 高いP/E(TTM)は、投資家が1単位の利益に対してより高い価格を支払っていることを意味します。これは将来の成長期待を反映する場合が多いですが、割高を示唆する可能性もあります。

- 同業他社との比較:企業のP/E(TTM)を同業他社の平均または中央値と比較します。著しく高いP/Eの場合、その高い評価が強い成長見通しや競争優位性によって正当化されるかどうか、追加分析が必要です。

- 過去水準との比較:現在のP/E(TTM)を過去5年または10年の平均と比較し、歴史的に高水準か低水準かを判断します。

- 市場全体との比較:企業のP/E(TTM)をS&P500などの主要な市場指数と比較することで、市場全体がその企業をどのように評価しているかを確認できます。

P/E比率は業界によって大きく異なり、単一の「理想的な」P/E水準は存在しません。適正なP/Eレンジは、業界、企業の成長ポテンシャル、そして広範なマクロ経済環境によって左右されます。投資判断はP/E(TTM)のみに依拠すべきではなく、企業の質、成長見通し、財務健全性を含む包括的な分析に基づいて行う必要があります。

Bitgetで株式を取引できますか?

Bitgetでは株式を取引できますが、主にトークン化株式や株式無期限先物を通じた取引となり、従来の株式を直接売買する形式ではありません。

このアプローチは、伝統的金融市場と暗号資産市場を結び付けることを目的とした、Bitgetのユニバーサル取引所(UEX)としてのビジョンを反映しています。

Bitgetは現在、以下の株式関連取引形式を提供しています:

1. 株式トークン(現物)

概要:株式トークンは、特定の従来型株式(例:TSLAUSDT、NVDAUSDTなど)の価格に連動するデジタルトークンであり、Bitgetの現物市場で取引されます。

特徴:株式トークンを取引する場合、購入・保有するのは原資産となる従来の株式ではなく、トークンです。

- これらのトークンの価格は、TeslaやNvidiaなど、連動している株式の価格変動に概ね追随します。

- 暗号資産(例:USDT)を使用して、米国株などの伝統的金融資産の価格変動に参加できる点が利点です。従来の証券口座は不要です。

2. 株式無期限先物

概要:Bitgetは、テスラやメタなどの米国の主要ブルーチップ株を原資産とするUSDT建て無期限先物(株式無期限先物)を提供しています。

特徴:株式無期限先物は、マージン取引を通じて原資産株式の将来価格��に対して強気または弱気の見解を取ることができるデリバティブ商品です。通常、最大25倍などのレバレッジを利用できます。

原資産株式を所有するものではなく、先物価格の変動に基づいて損益が決済されます。

重要事項:Bitgetで株式無期限先物を取引する場合、暗号資産エコシステム内のデリバティブ市場に参加していることになります。従来の証券会社を通じて株式を購入する場合とは異なり、基礎企業の株式を所有するものではありません。

先物取引およびレバレッジの利用は高リスクです。取引前に十分にリスクを理解してください。

従来型株式の株式を直接保有し、配当受領などの株主権利を享受したい場合は、規制された従来型証券会社またはブローカープラットフォームを通じて取引する必要があります。

Bitgetの株式無期限先物の利点は何ですか?

Bitgetの株式無期限先物は、トークン化株式価格に基づく永続先物であり、暗号�資産プラットフォームが伝統的金融市場へのエクスポージャーを提供する革新的商品です。

従来の株式取引や先物取引と比較して、主にプラットフォームの取引インフラに起因する独自の利点をいくつか備えています。

Bitgetの株式無期限先物は、通常USDT建てのデリバティブであり、以下の主な利点があります。

1. 取引の利便性およびグローバルアクセス

- 年中無休取引:米国株式市場などの従来型株式市場は、定められた取引時間内のみ取引が行われます。一方、暗号資産デリバティブ市場は通常年中無休で開いています。これにより、投資家はいつでも取引が可能となり、速報ニュースや市場変動を捉えることができます。

- 低い参入障壁と迅速なオンボーディング:従来の証券会社では広範な本人確認や長時間に及ぶ口座開設手続きが必要となることが多いのに対し、Bitgetではより迅速に口座開設を行うことができます。また、USDTなどの暗号資産を利用して取引できるため、複雑な法定通貨の入出金手続きを行う必要がありません。

- グローバルアクセス:ユーザーは関連法規に従い、Bitgetプラットフォームを通じて世界的に認知された株式に連動するデリバティブ取引にアクセスできます。

2. 資本効率と高レバレッジ。

- 高レバレッジ:株式無期限先物は、従来の株式取引よりも高いレバレッジ(例:最大25倍)を提供します。少ないマージンで大きなポジションを持つことができ、資本効率が向上します。

注意:高��レバレッジは利益を拡大する一方で、損失も同様に拡大します。 - 双方向取引:トレーダーは容易にロングおよびショートのポジションを取ることができます。市場の方向性を正しく予測できれば、株価が上昇しても下落しても、価格変動から利益を得られる可能性があります。

3. 暗号資産による取引および決済

- USDTマージン:Bitgetの株式無期限先物は通常、USDT(またはその他のステーブルコイン)をマージンおよび決済通貨として使用します。すでに暗号資産を保有しているユーザーは、法定通貨へ換金する必要がなく、ステーブルコインで直接取引できます。

- 効率的な資金移動:暗号資産ベースの送金および決済は、従来の法定通貨システムよりも一般的に高速であり、より効率的なグローバル資金配分を可能にします。

4. 統合

ワンストッププラットフォーム:Bitgetでは、現物暗号資産、暗号資産デリバティブ、株式無期限先物を単一のプラットフォーム上で取引でき、さまざまな資産タイプを一元的に管理できます。

Bitgetの株式無期限先物には複数の利点がありますが、関連するリスクを理解することが重要です。

- 高レバレッジリスク:レバレッジ取引はマージン全額を短期間で失う可能性があります。

- 株式を所有しないため、配当や議決権はありません。その結果、配当金や議決権を受け取る権利はなくなります。

- 流動性リスク:株式トークン無期限先��物は、特に通常取引時間外において、従来市場より流動性が低い場合があります。

まとめると、Bitgetの株式無期限先物は、より高い取引柔軟性、低い参入障壁、そして高い資本効率といった利点を提供します。

Bitgetの株式無期限先物の取引手数料はいくらですか?

Bitgetの株式無期限先物(USDT-M無期限先物)の取引手数料には、主に取引手数料と資金調達率が含まれます。

取引手数料:

Bitgetは、トレーダーを引き付けるため、株式無期限先物(特に株式トークン無期限先物)に対して不定期に期間限定の手数料キャンペーンを実施しています。

標準参考手数料:Bitgetの標準的な先物手数料体系では、テイカー手数料は通常約0.06%、メーカー手数料は約0.02%です。

株式無期限先物の現在のキャンペーン(重要):Bitgetは株式無期限先物を促進するため、2025年第4四半期中、取引手数料の割引を実施しています。テイカー手数料は最低0.006%、メー��カー手数料は最低0.002%です。また、期間限定でトークン化株式現物の手数料無料キャンペーンも実施しています。

資金調達率:

資金調達率は、株式無期限先物を含む永続先物における重要な仕組みであり、先物価格を原資産の現物価格に近づける役割を果たします。これはプラットフォームが徴収する手数料ではなく、ロングとショートの間で定期的に支払われるものです。

資金調達率は市場心理やロング・ショートのポジション不均衡によって動的に変動します。株式無期限先物は暗号資産よりも一般的にボラティリティが低いため、安定相場では資金調達率は比較的低水準となる傾向があります。ただし、決算期や重大な好材料 / 悪材料の発表時には、テスラやエヌビディアなどの高成長株にロングまたはショートが集中し、不均衡が拡大することで短期的に資金調達率が急上昇する場合があります。

資金調達は通常8時間ごとに清算されます。清算時刻前にポジションを閉じた場合、資金調達料は発生しません。

資金調達率は固定ではありません。長期間ポジションを保有する場合、高い正の資金調達率(ロング)や高い負の資金調達率(ショート)��は、保有コストや潜在的リターンに影響します。そのため、取引画面で資金調達率をリアルタイムで確認することが重要です。

Bitgetが株式無期限先物取引に最適なプラットフォームである理由

Bitgetは、従来型金融(TradFi)と暗号資産エコシステムのギャップを埋めることで、先進的なユニバーサル取引所(UEX)としての地位を確立しています。2025年後半から2026年にかけて、Bitgetは主要な中央集権型取引所の中でもいち早くトークン化株式無期限先物を提供し、ユーザーが暗号資産ネイティブのツールを使って株式デリバティブを取引できる環境を整えました。

Bitgetが株式無期限先物取引の理想的なプラットフォームとされる理由は以下の通りです。

1. 統一担保(USDT建てマージン)

最大の利点の1つは、USDTを担保としてテスラ(TSLA)、NVIDIA(NVDA)、Apple(AAPL)などの米国株を取引できる点です。

- 法定通貨への変換不要:暗号資産エコシステムを離れたりUSDへ換金したりすることなく、世界の株式を取引できます。

- クロスアセット効率:1つのUSDT建て先物アカウントで暗号資産と株式のポジションを同時に管理でき、資本配分をより簡単に行えます。

2. 高い資本効率

Bitgetは、従来の証券会社プラットフォームでは通常提供されていない高いレバレッジオプションを提供しています。

- 最大25倍レバレッジ:従来の株式ブローカーでは個人投資家のレバレッジは2倍または4倍に制限されることが一般的ですが、Bitgetではより高い資本効率を実現できます。

- 少額取引:無期限先物では柔軟なポジションサイズを設定できるため、MetaやAmazonのような高額株でも、1株分の資金を用意せずに取引できます。

取引時間の拡張(24時間×週5日)

従来の株式市場は、開場時間や週末休場といった制約を受けます。一方、Bitgetの株式無期限先物商品は、現代のグローバルトレーダー向けに設計されています。

- 継続的なアクセス:取引は通常、24/5(UTC+8、月曜日~金曜日)で行われ、暗号資産市場の柔軟性に近い取引環境を提供します。

- マクロへの迅速な対応:大手テクノロジー企業がニューヨーク市場の引け後に決算を発表した場合でも、Bitgetユーザーは株式トークン市場を通じてすぐに価格変動へ対応できます。

4. 競争力のある手数料体系

Bitgetは低コストアプローチにより、従来の証券会社モデルを刷新しました。

- 低手数料:株式無期限先物の取引手数料は通常0.06%以下であり、従来のブローカーや他の暗号資産×TradFiハイブリッドプラットフォームと比較しても競争力があります。

- 隠れた手数料なし:多くの「ゼロ手数料」ブローカーがスプレッド(注文フロー支払い)で利益を得るのに対し、Bitgetは透明性の高い資金およびマージンモデルを採用しています。

5. 高度な取引とコピートレード

Bitgetはその「ソーシャルトレーディング」のDNAを株式市場にも取り入れています。

- 株式コピートレード:株式市場に特化したエリートトレーダーをフォローし、彼らの株式無期限先物取引を自動でコピーできます。

- AIツール:プラットフォームには、取引の実行、リスク管理、テクニカル分析を支援するAIエージェントが組み込まれています。

Bitgetはどのようにユーザー資産をより安全に保護しているのでしょうか?

Bitgetは、中央集権型取引所(CEX)に内在する信頼の課題に対応するため、ユーザー資産を保護する多層かつ透明性の高い防御システムを構築しています。

Bitgetの資産保護における5つの主な柱は次のとおりです。

Bitgetは、ハッキングやセキュリティ侵害に対する最後の防衛線として機能する専用の保護基金を維持しています。

- 大規模:2026年初頭時点で、同基金の平均評価額は約6億ドルを維持しており(過去には7.5億ドル超に達したこともあります)。

- 資産の分散:基金はBTCやUSDTなどの高流動性資産で構成されており、極端な市場変動時でも支払い能力を維持できるよう設計されています。

- 自己資金:この基金は第三者保険に依存していません。Bitgetが自己資金で運用し、少なくとも3年間、残高を3億ドル以上に維持することを約束しています。

プラットフォームがユーザー資金を不正流用していないことを証明するため、BitgetはMerkle Treeアーキテクチャを利用して定期的に準備金レポートを公開しています。

- 高いカバレッジ比率:2026年1月のデータによると、主要資産(BTC、ETH、USDT、USDC)の平均準備金比率は163%に達しており、1:1の基準を大きく上回っています。

- 独立検証:ユーザーはプラットフォームが提供するオープンソースツールを利用し、匿名IDを通じて自分の資産が準備金スナップショットに含まれているか確認できます。

3. コールドウォレット / ホットウォレット分離とマルチシグ

基盤となる技術レベルにおいて、Bitgetは銀行レベルのセキュリティアーキテクチャを採用しています。

- 95%オフライン保管:ユーザー資産の大部分はコールドウォレットに保管され、インターネットから完全に隔離されているため、リモートハッキングを防ぎます。

- マルチシグ(Multi-sig):重要な資金移動には、地理的に分散した複数の独立した鍵保有者の署名が必要であり、単一障害点のリスクを排除します。

4. 厳格な出金セキュリティポリシー

個人アカウントの盗難リスクを軽減するため、Bitget は複数の保護メカニズムを導入しています。

- 出金ホワイトリストロック:新しい出金アドレスを追加すると、アカウントは24時間の出金凍結期間に入ります。

- クロスデバイスQR確認:2026年に導入された機能で、ウェブで開始された出金はモバイルアプリでQRコードをスキャンして確認する必要があり、PCトロイの木馬によるアドレス改ざんを効果的に防ぎます。

5. コンプライアンスと国際認証

Bitgetは規制対応を積極的に進め、複数の国際情報セキュリティ認証を取得しています。

- ISO 27001およびISO 27701:Bitgetは情報セキュリティ管理とプライバシー情報管理の両方で認証を取得しており、��内部プロセスが世界最高水準のコンプライアンス基準を満たしていることを示しています。