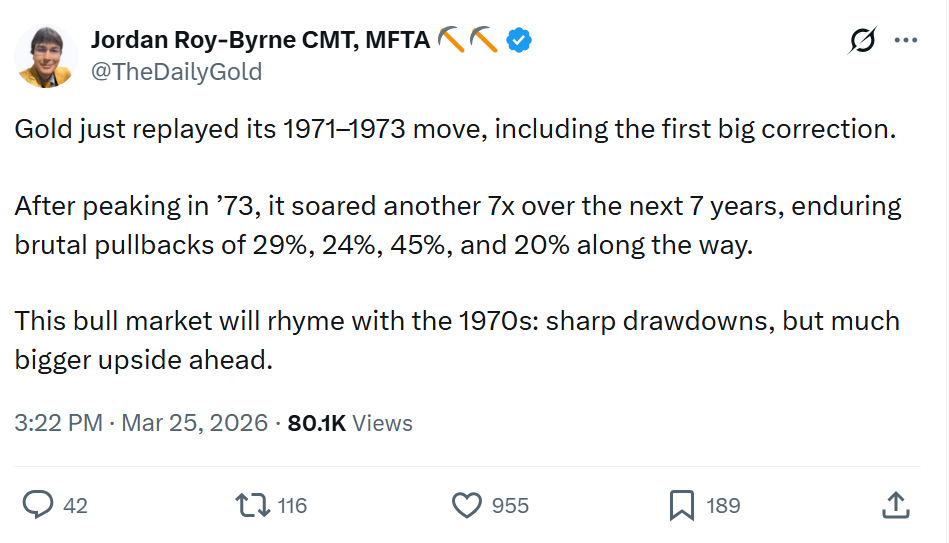

Kung ang merkado ay sumusunod sa "1970 na script," at ang gold ay kakasagawa lang ng unang malaking pagbagsak matapos ang malakas na pag-akyat noong "1971-1973"

Habang umiigting ang sitwasyon sa Gitnang Silangan, nawawala na naman sa sentro ng atensyon ng merkado ang presyo ng langis at mga inaasahan sa implasyon. Kamakailan, malakas ang naging interes sa sektor ng enerhiya, parehong naapektuhan ang stocks at bonds, kaya’t nagsimula nang mabahala ang mga tao kung mauulit nga ba ang “stagflation ng dekada 70.” Ang pinakamalaking surpresa rito ay ang ginto: bilang kinikilalang safe haven asset, kapansin-pansin ang pagbagsak ng presyo ng ginto nitong mga nakaraang araw. Mukhang ito ay dahil sa pagkipot ng liquidity ng merkado, kaya’t ang ginto bilang high price asset ay naging pangunahing benta ng mga investors para magkaroon ng cash.

Sa pinakahuling ulat ng team ni Zhang Jiqiang ng HuaTai Sec, kanilang sinabi: “Maaaring gawing basehan ang kasaysayan pero hindi ito simpleng inuulit.” Hinati nila ang stagflation ng ‘70s sa tatlong yugto: una ay ang paglala ng “implasyon,” sumunod ay ang bakbakan sa pagitan ng “implasyon” at “stagnation ng ekonomiya,” pagkatapos sa bandang huli ay na-dominate ng “stagnation ng ekonomiya” at bumagsak ang implasyon. Ibig sabihin, kahit bumalik ang merkado sa landasin ng dekada 70, hindi iisa ang takbo ng iba’t ibang asset—hindi lang pataas o pababa. Hindi rin dapat umasa ang mga investors na basta bibili ng ginto ay masasagip na ang lahat ng problema.

Nagbigay ng mas matindi pang paghahambing ang technical analyst na si Jordan Roy-Byrne: “Kakagaya lang daw ng ginto ang galaw noong 1971-1973, pati ang unang malaking pagbaba matapos ang isang matinding pagtaas.” Sa tinanaw niyang bull market ng 70’s, matapos maabot ng ginto ang peak noong 1973, halos 7 beses pa itong tumaas sa susunod na 7 taon, pero nagsalubong muna ng mga matitinding “correction”—29%, 24%, 45%, at 20% pagbaba.

Sa muli nilang pagbalik-tanaw, ang team nina Xu Chenyi ng Caitong Securities ay may mas tuwirang konklusyon: Sa buong dekada 70, ginto ang may pinakamalaking return at siya ring tanging asset na may net positive return kahit na alisin ang epekto ng implasyon. Ngunit kanilang pinaalala rin na hindi madali ang maghawak ng ginto—kahit sa mahabang uptrend, malalaking bagsak pa rin ang madalas mangyari at karaniwan ito sa mga panahong bumabangon ang stock market o bahagyang nagpapaluwag ang implasyon.

Pinagsama-samang pananaw ng mga institusyong ito, mas malinaw ang realidad: hindi ang pagtaya sa isang asset ang usapin kundi kung gaano katagal tatagal ang oil shock, anong galaw ng dollar at liquidity sa merkado. Ang panandaliang mahina ng ginto kamakailan ay hindi nangangahulugang nawawala ang value nito bilang pamumuhunan sa stagflation. Sa halip, paalala ito: Kung babalik talaga ang market sa sitwasyon ng ‘70s, ang unang kailangang pagtiyagaan ng investors ay ang mabagsik na “bulusok-taas-bulusok-baba-taas ulit” na volatility.

Bakit nanalo ang ginto noong dekada ’70: napakinabangan nito ang dalawang pangunahing salik na “pagbabago ng monetary order+energy shock”

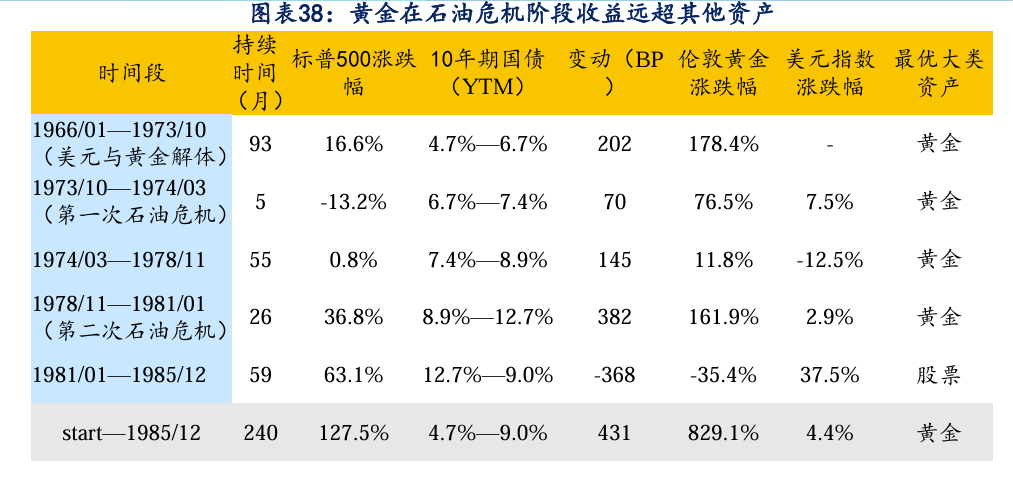

Binalangkas ng Caitong Securities ang dekada ’70, kung saan nakita nilang sa ilang kritikal na panahon, ginto ang halos pinakamahusay na asset:

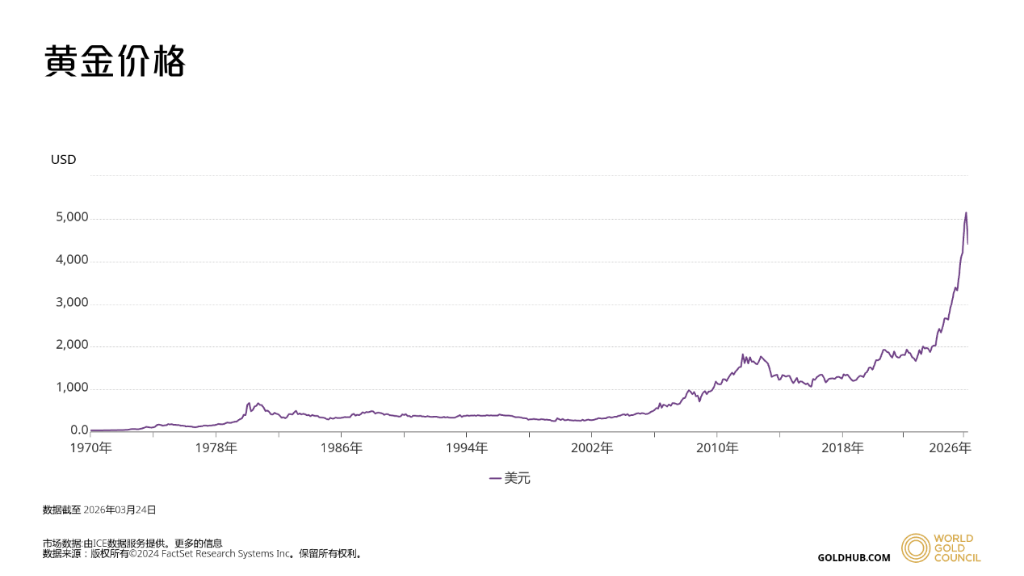

- Sa yugto ng “pagkahiwalay ng dollar at ginto” (1966/01—1973/10), ang presyo ng London spot gold ay tumaas ng 178.4%.

- Noong unang oil crisis (1973/10—1974/03), muli pang tumaas ang ginto ng 76.5% samantalang ang S&P 500 ay -13.2%.

- Sa ikalawang oil crisis (1978/11—1981/01), tumaas pa ang ginto ng 161.9%.

Kung pahahabain ang saklaw (1966/01—1985/12), umabot sa 829.1% ang accumulative gain ng ginto. Binigyang-diin din ng Caitong Securities ang isang mahalagang datos: Kapag inalis ang epekto ng implasyon, ginto lang ang asset na nanatiling may positive real yield, samantalang ang stocks at bonds ay puro negative real yield noong parehong panahon.

Malinaw na ipinapakita ng mga numerong ito kung bakit “panalo” ang ginto noong dekada ’70: Hindi lang ito safe haven, kundi isang kabuuang pricing sa high inflation, negative real interest rate, at monetary shock.

Anong itsura ng “unang malaki at mabilis na bagsak” sa kasaysayan: nangyayari ang pagbaba ng ginto kapag pansamantalang lumalamig ang implasyon, at bumabawi ang stock market

Ngunit kung babalikan ang 1970s, maling isipin na puro “pataas lang” ang ginto. Ayon sa Caitong Securities gamit ang “BofA-Merrill Lynch investment clock,” hindi sa lahat ng yugto ay pataas ang ginto mula 1966—1985:

• Matinding pagtaas noong una: Sa panahon ng Oktubre 1970—Agosto 1972 (pagbangon ng ekonomiya), tumaas ang ginto ng 79.5%; kasunod nito, Agosto 1972—Disyembre 1974 (stagflation), umatras pa ng 178.9% ang ginto, habang bumagsak ng 38.3% ang S&P 500.

• Klasikong pagbaba: Pero noong Marso 1975—Mayo 1976 (pagbangon muli ng ekonomiya), nagkaroon ng malaking bagsak ang ginto, -29.2%; habang ang S&P 500 ay tumaas naman ng 20.2%.

Ang galaw ng merkado sa yugtong ito ay maaaring buod na: Sa unahan, priced in na ang inflation expectations, pagkatapos ay nagkakaroon ng reversal dahil sa pag-stabilize ng ekonomiya at pag-balik ng risk appetite.

Sa madaling salita, hindi puro “pataas lang” ang ginto noong dekada ’70, napapawi din nito ang dating kita lalo na kung nagiging inaasahan ng merkado na “matatapos ang stagflation” o “may pagbabago sa policy.” Pinaka-kapansin-pansin ang pagbagsak ng ginto sa ganitong mga yugto.

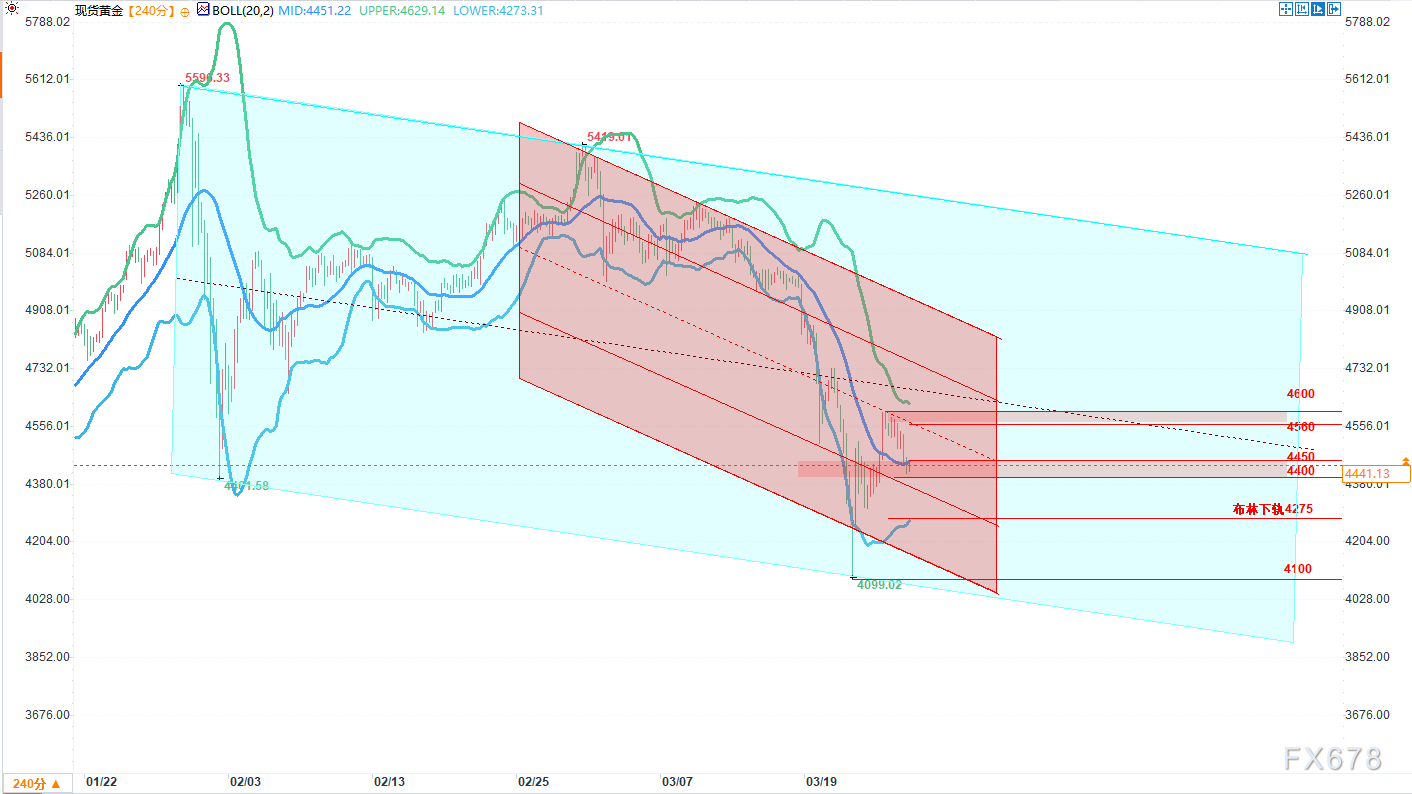

Bakit ngayon bumaba muna ang ginto? Malakas na dollar, crowded trades, at liquidity needs

Ayon sa ulat ng HuaTai Securities, sa harap ng panic sa merkado, baligtad ang nangyari—ginto at silver ang unang bumaba. Ang pangunahing dahilan: malakas ang dollar, nadivert ang pondo sa ibang asset, at sobra ang tinaas ng ginto dati kaya overvalued at crowded na ang trading. Payak na paliwanag, sa oras ng liquidity crunch, ginagawang “cash machine” ang ginto.

Pinalakas pa ito ng BofA-Merrill Lynch flows data: noong Marso 7 week, naranasan ng ginto ang biggest weekly outflow (USD1.8 bilyon) mula Oktubre 2025; samantala, energy sector nagkaroon ng pinakamalaking weekly inflow (USD7 bilyon). Paalala ng BofA-Merrill Lynch, hangga't walang turnaround ang dollar, huwag umasa ng rebound sa ginto. Sa ngayon, walang reversal ang oil at dollar, medyo hindi pa tapos ang adjustment sa S&P 500.

Dahil dito, mararamdaman tuloy na “ang taas ng ginto tulad ng dekada 70, pero biglang bumagsak ngayon.” Hindi ito dahil nawala ang damdamin sa ginto bilang asset, kundi “liquidity sorting” lang ang pinagana—prioridad ang pagbenta kung ano ang madaling mabenta.

Kailangang staged ang pagtingin sa “stagflation” trade: ang kilos ng ginto ay nakaangkla sa tatlong logic

Hinati ng team ni Zhang Jiqiang ang “stagflation” sa tatlong yugto, at para sa ginto, mas malayo ang idinulot nitong gabay:

1) Unang yugto: pag-trade ng “implasyon”—hindi laging malakas sa ginto, maaaring under pressure pa ito

Pinapataas ng energy prices ang inflation, mabilis magtaas ng rates ang central banks, zaap ng liquidity. Sa panahong ito, flagship ang commodities, pero hindi sa ginto—dahil taas ng real interest rate at lakas ng dollar ang sumasakal sa ginto. Iyan din ang macro backdrop ng kasalukuyang correction: hindi nawawala ang inflation, kundi mas mahal ang liquidity.

2) Ikalawang yugto: banggaan ng inflation at recession—ginto nagsisimula muling magprice-in

Humihina ang ekonomiya, anticipating ang market ng policy pivot, real rates nasa tuktok. Sa panahong ito, madalas magsimulang lumakas ang ginto, dahil lumilipat ang market mula “anti-inflation” papuntang “anti-recession+anti-policy error”. Dito kadalasang nagsisimula ang tunay na bull run ng ginto.

3) Ikatlong yugto: recession na ang namamayani—pa-fade na ang rally ng ginto

Umuurong ang inflation, nagtapyas ang central banks ng rate, bull run sa bonds. Unti-unti nang nababawasan ang appeal ng ginto, dahil bumababa ang systemic risk, pondo lumipat sa risk o rate assets.

Sa kabuuan: hindi basta simpleng “stagflation winner” ang ginto, bagkus ay sensitibo ito sa actual turning point ng real rate.

Kung nasa gitna pa ng first at second stage ang market ngayon, ang volatility ng ginto ay repleksyon ng mga bets tungkol sa timing ng reversal.

Krusyal sa framework na ito ang order ng turning points: policy bottom—rate top—market bottom—inflasyon top—economic bottom. Kung tinutupad ng market ang “1970 script,” mas parang gitna ngayon ng first at second stage: nag-aalalang baka muling sumiklab ang inflasyon, pero takot ring natatalian na ng liquidity ang risk assets.

Saan patutungo ang 2020s, stagflation ba o “inflationary boom”? Para sa ginto, nasa paghusga ng “oil×dollar” ang sagot

Ang pananaw ni Michael Hartnett team ng BofA-Merrill Lynch ay mukhang diskusyon lang sa macro path, pero para sa ginto, tuwirang framework ito:

Ang presyo ng langis ang nagtatakda ng tindi ng inflasyon, ang dollar ang naglalagay ng elasticity ng ginto.

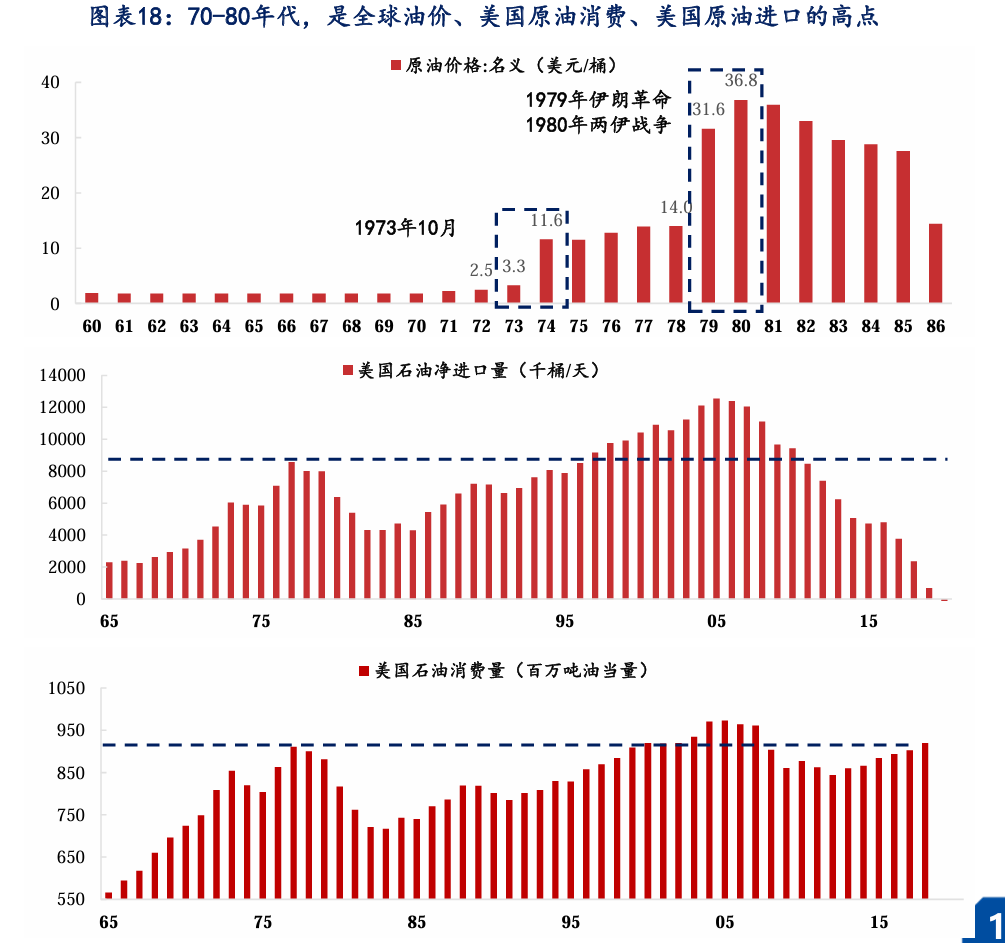

- Scenario 1: Maikli ang gulo, kontrolado ang presyo ng langis (<90 US dollars)

Kaya ang inflation pressure limitado, dollar tumitibay, hindi masyadong maluwag ang liquidity.

Ginto: sideways lang, hirap bumuo ng trend

- Scenario 2: Umaakyat ang gulo, oil price tumataas (100-120 US dollars)

Tumataas ang panganib ng runaway inflation, mas reactive ang policy makers.

Ginto: lumalakas ang medium-term logic, pero hawak pa rin ng dollar sa short term

Ibig sabihin, hindi basta susunod ang ginto sa oil, depende sa kung napipilitan ang mga polisiya. Kapag tinatanong na ng merkado ang bisa ng monetary policy, doon papasok ang pinakamalakas na run ng ginto.

Nagsimula nang mag-“reverse” ang daloy ng pondo: Ano ang ibig sabihin nito para sa ginto?

Sa apat na “market bottom signals” ng Hartnett team, kung titingnan sa ginto, sumusunod ito sa tipikal na proseso:

- Malawak na outflow sa ginto (nangyari na)

Ibig sabihin, tapos na yung yugto na "ginawang cash machine" ang ginto

- Lumilipat ang pondo sa energy (nangyayari na)

Ibig sabihin, tinatrade pa rin ang "unang yugto ng inflation"

- Hindi pa bumabagsak ang oil at dollar (hindi pa nangyayari)

Nangangahulugan na may pressure pa sa ginto

- Hindi pa lubusang nililinis ang risk assets (hindi pa nangyayari)

Ibig sabihin, hindi pa bumabalik ang risk-off demand sa ginto

Kaya, ang kasalukuyang estado ng ginto: tapos na ang unang correction, pero wala pa ang macro conditions na magbibigay ng panibagong bullish wave.

Ang tunay na aral ng dekada ’70: ginto ang pangunahing asset, pero hindi pantay ang galaw ng cycle

Sinuri ng Caitong Securities ang sektor, estilo, at bansang performance noong dekada ’70, mahalaga ito sa pag-unawa ng ginto. Sapagkat, kung outcome lang ang pag-uusapan—malaki ang runaway win ng ginto—baka masyadong simple ang tingin natin, pero mas mailap sa realidad ang aktwal na kasaysayan.

Sa performance ng assets noon, ang enerhiya ang laging unang nagtutulak sa inflation expectations, ang loob ng stock market ay may madalas at matinding sector rotation, at malinaw ang divergence ng returns kada bansa. Sa ganitong macro backdrop, hindi palaging lider ng rally ang ginto, kundi parang isang “pricing mainline” na sumasabay sa buong cycle.

Sa detalye, kapag pataas pa lang ang inflation at ang market ay focused pa sa growth, energy at cyclical commodities ang nauunang pumalo, hindi malakas agad ang ginto. Kapag sustained inflation na, at policy natatali lalo, at nagsisimula nang duda ang market sa monetary credibility, doon lamang lumalabas ang explosive move ng ginto. Pag bagsak na ang growth at inflation, tumatagos na sa bonds at rate assets ang pera, humihina na agaw-pansin ang ginto.

Kumbaga, bagaman ginto ang isa sa pinakayumayabong na asset ng dekada ’70, hindi ito diretso pataas ang chart, kundi matulin ang kaguluhan at pauli-ulit na volatility at correction sa cycle ng “inflation-policy-growth.” Kapag ginamit mo lang ang “stagflation good for gold” bilang straight line logic, siguradong mababa ang estimate mo sa volatility at corrections na hindi talaga maiiwasan.

Balik sa kasalukuyan: Ang correction ng ginto ay mas parang natural na bahagi lang ng kasaysayan

Kapag nilapatan ng kasalukuyang merkado ang lesson ng kasaysayan, mas malinaw ang paliwanag: kung talagang tumatakbo tayo sa “1970s script,” ang current leg down ng ginto ay hindi pagkontra sa narrative na iyon, kundi isa sa pinaka-klasikong—at paboritong malimutan—na bahagi nito—

Iyon ay ang unang matinding correction na na-trigger ng paghigpit ng liquidity at repositioning ng funds, pagkatapos ng biglang pagtaas.

Sa yugtong ito, humihigpit ulit ang shock ng oil prices, tumataas ulit ang inflation expectations, ngunit malakas pa rin ang dollar, mataas ang real rates, at mahigpit ang liquidity. Sa ilalim ng kaganyang backdrop, nabebenta muna ang ginto, hindi dahil nawawala ang long-term logic nito, kundi dahil marami na ang na-gain sa nakaraang bull run—kaya’t mas mabilis siyang gawing cash.

Kaya sa halip na tanungin ng paulit-ulit “bakit bumababa ang ginto,” mas dapat tutukan kung alin sa mga sumusunod na variables ang magta-trigger ng susunod na kilusan: magtatagal ba ang oil shock at magtutulak sa rampant inflation; kailan magpe-peak ang dollar, kelan bababa ang real rates; at kung ang tightening ba ng liquidity ay magiging credit risk exposure na.

Kapag natugunan ang mga condition na ito, doon lang magiging “core actively configured asset” ulit ang ginto, mula sa passive na “ibinebenta para gawing cash.”

Sa ngayon, mas realistic na expectation: babalik-balik ang ginto sa cycle ng “umakyat—binenta—umakyat ulit” sa gitna ng volatility. Ito ang tunay na nangyari sa 1970s at malamang na kailangan muling masanay dito ang investors sa bagong cycle na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin