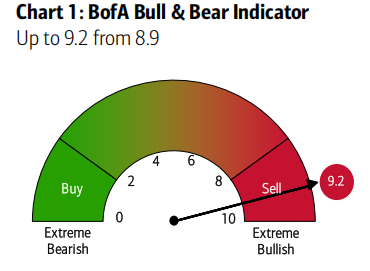

Sobrang bullish = Senyales ng bentahan: Umakyat sa 9.2 ang Bear/Bull Indicator ng Bank of America

Unahin na natin ang konklusyon: Ang pangunahing pahayag ngayon ng Bank of America ay, tuloy pa rin ang bull market, ngunit pumapasok na tayo sa yugto na kailangan nang tumingin samukha ng referee.

Ang kanilang Bull & Bear Indicator ay umakyat sa 9.2, nagpapahiwatig ng "sell" signal—ito ang pinakamalapit sa "rating" na bahagi ng ulat, ipapaliwanag ko mamaya ang ibig sabihin nito.

Noong Mayo 31, 2026 ang indicator na ito ay 8.5, naglabas ako noon ng isang artikulo upang maagang masagot ang estratehiya:BofA: Manwal sa Panahon ng After-Bubble: Go long sa mga naapi, mag-short sa mayabang

Ngayong linggo, umakyat ito sa 9.2, kaya't sa tingin ko'y nararapat maglabas ng artikulo na maibahagi sa lahat.

Ang tinalakay ngayon ay ang pinakahuling lingguhang ulat ng BofA tungkol sa daloy ng kapital, "The Flow Show," na inilabas noong Hunyo 18, 2026. Ang may-akda ay si Michael Hartnett, ang chief investment strategist ng BofA.

Kagiliw-giliw ang subtitle ng isyung ito—"V for Victory, Votes & Vigilantes", Tagumpay, Boto, Vigilante Investors.

Ang tatlong V ni Hartnett ay nagpapakita ng three-layer logic para sa likod na puwersa at panganib ng kasalukuyang bull run.

Unang V: Tagumpay, pero ang bula ay naabot na ang kisame

Ang ibig sabihin ng "tagumpay" ni Hartnett ay, matapos ang sagupaan ng US-Iran ay humupa, nakabalik ang Amerika sa landas ng "prosperity plus bubble," na layuning manaig laban sa China sa AI race na ito.

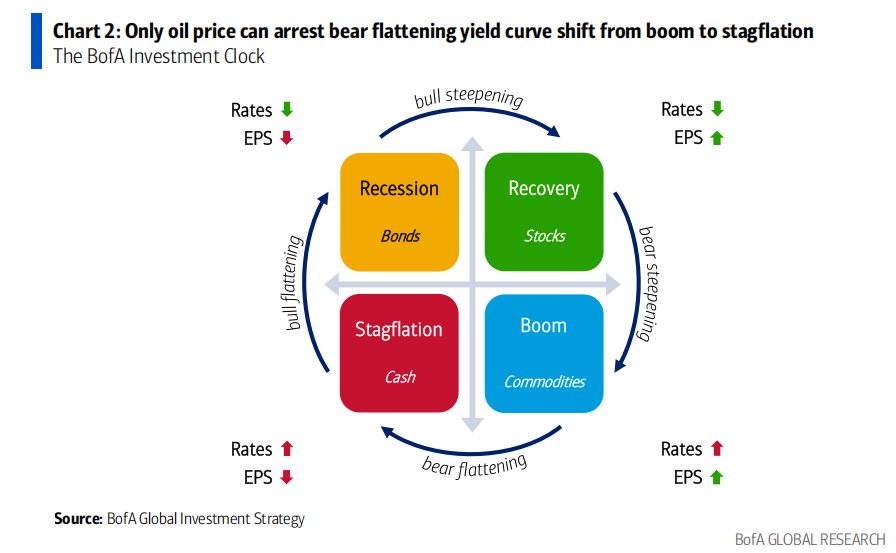

May isang numero na dapat tandaan ng bawat US stock investor: Ang AI-related companies ay umaabot na sa 39% ng market cap ng S&P 500. Inihambing ito ng BofA sa kasaysayan—bukod sa railway bubble ng 1880s, ito ang kisame ng konsentrasyon sa US stocks. Sa madaling salita, mula sa pananaw ng market cap concentration, halos walang mas ekstremong halimbawa sa kasaysayan ng AI rally ngayon.

Binibigyang-diin ng BofA ang isang pananaw:Ang tunay na katangian ng bubble ay "concentration," hindi "rotation".Ginamit nila bilang halimbawa ang dot-com bubble noong 2000—mula sa low noong Oktubre 1998 hanggang sa mataas ng Marso 2000, tanging tech sector lang ang lumagpas sa S&P 500; sa huling anim na buwan bago pumutok ang bula, tech at telecom lang ang may positive returns, lahat ng iba pang sector ay bumagsak.

Pangalawang layer ng pag-aanalisa: ang political na katangian ng rally na ito.

Napansin ng Bank of America na pagkatigil ng giyera sa pagitan ng US-Iran, tumigil din ang pagbaba ng rating ni Trump sa support, ekonomiya at inflation.

Kasabay nito, ang “satisfaction” ng Wall Street sa kasalukuyang mga polisiya ay nasa all-time high—isang konkretong numero: ngayong taon, mga Amerikanong pamilya ay nadagdagan ng humigit-kumulang $6 trilyon sa yaman sa stocks. Ito ang tipikal na "wealth–price spiral": tumataas ang stock price, lumalakas ang wealth effect, at wealth effect ay naghihikayat ng mas maraming pagbili.

Pero itinuturo din ng BofA ang pinakamalaking panganib ng linyang ito: kung matalo ng Republican ang Senado sa Nobyembre, maaari itong maging isang "three-fold hit": babagsak ang dollar, yields, at stock market. Ayon sa kasaysayan—ang prosperity at bubble ay kadalasang tinatapos ng dalawang bagay: botante at bond vigilantes, plus biglaang volatility events (halimbawa, yen at won crisis).

Nagbigay din ang ulat ng isang window ng panahon: kung hindi pa rin malinaw ang rebound ng suporta kay Trump pagsapit ng Setyembre, magsisimula na mag-alala ang mga bullish.

Inihiwalay ko ang bahaging ito dahil ipinapakita nito na ang pundasyon ng bull market na ito ay malaking bahagi ay emosyon at politika, hindi purong fundamentals. Ang mga political variable ay hindi maaaring i-modelo gamit ang financial statements, kaya't kadalasan itong na-mimistulang maliit ng merkado.

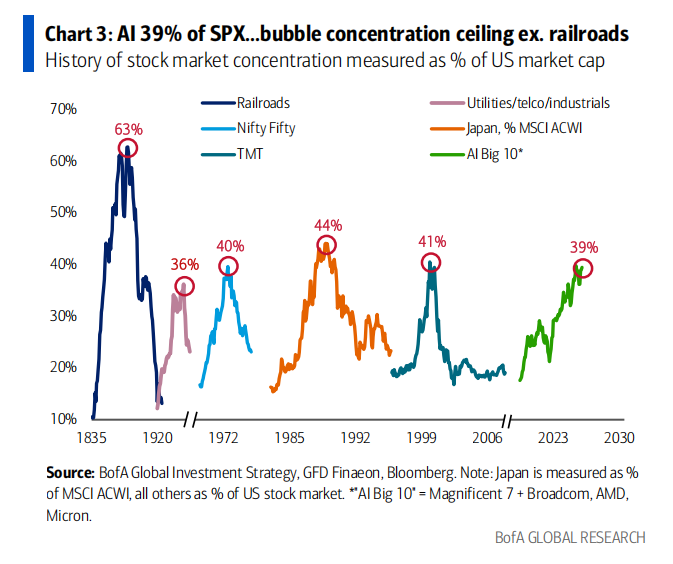

Ikatlong V, "Vigilantes," ay tumutukoy sa bond market—na kilala bilang mga bond vigilantes.

Inangkla ng BofA ang oras sa simula ng taon: mula nang itinalaga si Kevin Warsh sa Federal Reserve noong Enero 30 (na siya ring timing na nagtuktok ang gold at bumagsak ang bitcoin ng halos 30% mula sa high), naging malinaw ang "bear flattening" sa US Treasury yield curve—ang 2-year at 10-year spread ay lumiit mula 75 basis points hanggang 25 bps. Ang underlying concern: "inflation = rate hike".

Binanggit din ang isang hindi karaniwang ngunit mahalagang senyales: kapag ang unemployment rate ay mas mababa kaysa CPI, laging kasabay nito sa kasaysayan ang yield curve inversion.

Lumabas dito ang "investment clock" view ng BofA: Ang ekonomiya ay lumiliko na mula "prosperity" (tugma sa commodities) patungong "stagflation" (tugma sa cash). At ang tanging puwersang makapipigil sa pagbabagong ito ay halos isa lang—malaking pagbagsak ng oil price.

Tanging pagbaba ng oil price lamang, na kayang kontrahin ang spiral ng presyo dulot ng AI at wealth effect, at ibalik ang CPI sa 3% pababa, maaaring huminto ang trend na "from inflationary boom to stagflation and recession".

Sa kabilang banda: inilalagay ng BofA ang oil price sa isang maselan na posisyon—kapag mataas, ito ay nagtutulak sa inflation at stagflation; ngunit kung babagsak nang malaki, maaaring ito ang susi sa pagligtas ng merkado. Isa itong counterintuitive chain.

Patuloy pa rin ang matinding daloy ng kapital, pero ito mismo ay isang sell signal

Pagkatapos ng tatlong V, tingnan natin ang daloy ng kapital, mas magiging malinaw ang larawan.

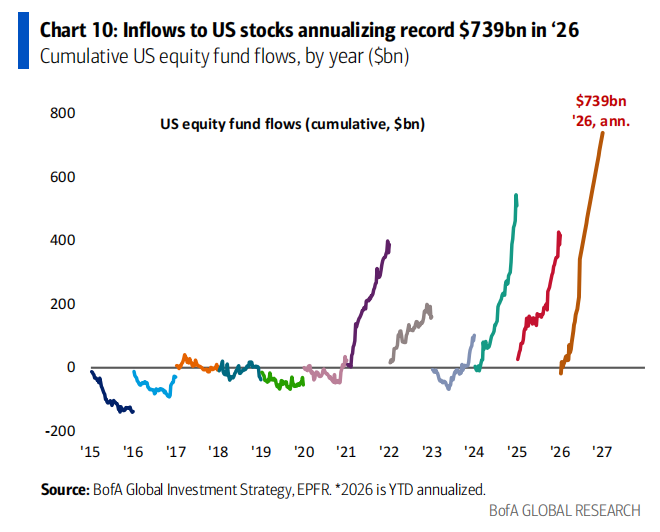

Ang data ngayong linggo ay napakalaki: pumasok sa stock market ang $126.4 bilyon, kung saan $119.2 bilyon ay net inflow sa US stocks sa loob ng isang linggo—ito ay record high. Kung ganito ang bilis, aabot ng $739 bilyon ang annual inflow, record din ito sa kasaysayan.

Ang inflow sa tech sector ay $19.2 bilyon sa isang linggo—isa rin itong record. Ang inflow ng midcap at smallcap stocks ay pumasok din sa kasaysayan. Sa kabaligtaran, Europe ay 10 sunod na linggo nang may net outflow; China, 12 linggo nang net outflow.

Ang pera ay nagmamadaling pumasok, mukhang magandang balita. Pero ang Bull & Bear Indicator ng BofA ay nagbigay ng "sell" signal—umakyat na sa 9.2, nasa "extremely bullish" range na ito.

Ang kanilang lohika ay contrarian: kapag lahat ay matindi ang pagbili, at ang spread ng risk assets ay lumiit, kadalasan ay tuktok na ng emosyon. Ang history reference ng BofA: mula 2002, may 17 incidents ng ganitong sell signal, sa sumunod na 2-3 buwan ang global stock market ay bumababa ng average na 2-3%, may hit rate na mga 60%, at maximum drawdown hanggang 15–20%.

Gusto kong bigyang-diin ang salitang "contrarian." Ang matinding daloy ng kapital at konsentrasyon sa valuation ay hindi magkasalungat, kundi dalawang mukha ng parehong barya: Dahil halos lahat ay naka-focus lang sa kakaunting panalo, at sumasabay sa iisang direksyon, nagiging marupok ang pamilihan.

Aking Pagtingin:

Tungkol sa timing at paalala. Ang "sell" signal ng bull & bear indicator sa 9.2 ay hindi laging tumatama, pero ang ibinibigay nitong drawdown na 15–20% ay dapat seryosohin.

Ang aking saloobin ay: kung parehong matindi na ang emosyon at daloy ng kapital, at top na ang concentration sa valuation, mas mabuting planuhin na ang position, leverage, at iyong kakayahan, kaysa hulaan kung nasaan ang top.

Ang totoong nagpapabagsak ng bull market ay hindi ang unti-unting paghina ng fundamentals, kundi ang biglang pagdating ng external shock—aktwal na binanggit na ng report na ito ang ilang posibleng shock points nang maaga.

Pagkatapos ng market close ngayong linggo, isa pang indicador ang ikinabahala ko, USD/JPY, noong Hulyo 2024 ay umabot ng 162, noong Huwebes ngayong linggo ay umabot ng 161.82.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paPananaw sa Linggo: Mayroon pa ring mga pagbabago sa tigil-putukan ng US at Iran, paparating na ang PCE at mga opisyal ng Federal Reserve, hindi pa tapos ang problema ng ginto

Ang "Qiu Shi Net" ay umamin na mayroong pag-urong sa balanse ng asset at utang ng sambahayan, at iminungkahi na "dapat pabilisin ang pagsasaayos ng balanse ng asset at utang ng mga residente".