Sinaklaw ng Goldman Sachs ang Luckin Coffee sa unang pagkakataon at nagbigay ng "buy" rating: Umaarangkadang pagpapalawak sa gitna ng digmaan sa presyo, layunin na magbukas ng 55,000 na tindahan sa mainland China ay posibleng makamit

Unang isinama ng Goldman Sachs ang Luckin Coffee sa kanilang saklaw at binigyan ito ng rating na "bumili," na naniniwala na ang pinakamalaking brand ng freshly ground coffee sa China ay nagpapakita ng matibay na moat sa kabila ng matinding kumpetisyon sa presyo. Malaki pa ang potensyal para sa pagpapalawak ng mga tindahan sa mainland, at ang pagpapabuti ng profit margin at potensyal na pagbabalik sa mga shareholder ay nagbibigay ng karagdagang mga katalista para sa pag-angat.

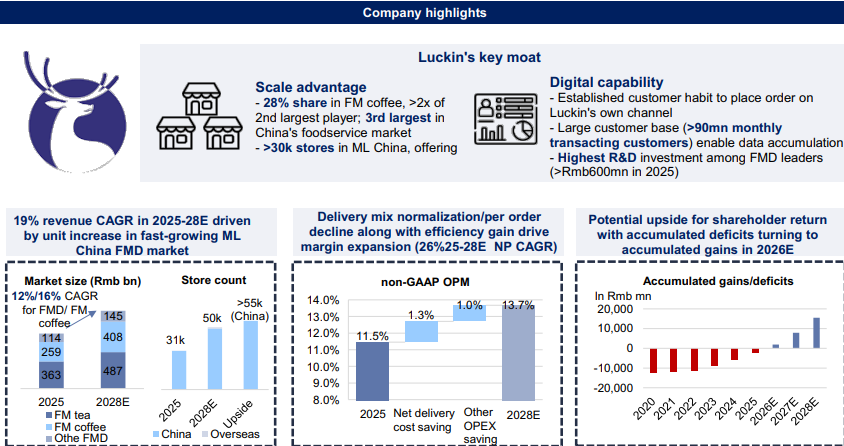

Itinakda ng Goldman Sachs ang 12-buwang target price ng Luckin Coffee sa $49, na may tinatayang 61% na potensyal na pag-angat mula sa kasalukuyang presyo na $30.51, batay sa 21x na inaasahang earnings multiple para sa 2026, at nagbigay ng 10% discount para sa OTC market. Sa pamamagitan ng nangungunang laki at digital na kakayahan, may mahalagang puwang pa ang Luckin para palawakin ang market share nito sa Chinese mainland fresh beverage market, at tinutukoy ang 55,000 na mga tindahan bilang natatamo nitong layunin.

Inaabot ng Luckin ang annual compound growth rate sa kita at Non-GAAP netong kita mula 2025 hanggang 2028 na 19% at 26%, ayon sa pagkakasunod, dinala ng pagpapalawak ng bilang ng tindahan, normalisasyon ng subsidy sa delivery na nagdadala ng pagpapanumbalik ng margins, at patuloy na pagpapabuti ng operational efficiency. Kasabay nito, inaasahang magsisimulang makabawi ang kumpanya mula sa naipong lugi patungo sa naipong kita sa 2026, kaya magbubukas din ng mas malaking espasyo para sa shareholder returns—noong Abril 2026, inanunsyo ng Luckin ang $300 milyon stock repurchase plan, na tinatayang 3% ng market cap.

55,000 Target na mga Tindahan: Sukat at Digitalisasyon ang Bumubuo ng Moat para sa Pagpapalawak

Malaki pa ang espasyo para sa pagpapalawak ng Luckin sa mainland China. Pagtapos ng 2025, lagpas 30,000 na tindahan ang Luckin sa mainland China, at umaabot sa 28% ang GMV market share para sa freshly ground coffee, dalawang beses ng Starbucks bilang pangalawang pinakamalaking brand. Kung gagamitin ang 35% market share ng 711 Coffee (City Café) sa Taiwanese fresh coffee market bilang benchmark, kung makakamit ng Luckin ang parehong share, aabot ang bilang ng mga tindahan sa mga 56,000.

Tatlong pangunahing lohika ang sumusuporta sa layuning ito:

Una, ang average na presyo ng Luckin ay mga 14 yuan, kalahati lamang ng Starbucks at katumbas ng 0.4x na hourly wage sa mainland China. Ang mataas na accessibility at value for money ay nagbibigay daan sa pagtaas ng penetration rate;

Ikalawa, sa pamamagitan ng pagpapagabay sa mga user na umorder sa sariling APP o mini-program, nakalikom ang Luckin ng mahigit 98 milyon monthly active transaction users at 450 milyong kabuuang miyembro, na lumilikha ng malakas na data-driven na kakayanan sa operasyon. Noong 2025, umabot sa higit 600 milyong yuan ang kanilang investment sa R&D, nangunguna sa lahat ng tatak ng freshly ground beverage;

Ikatlo, ang mga non-coffee product (kabilang ang freshly made tea drinks, vegetable at fruit juices, atbp.) ay aabot sa mahigit 20% ng bilang ng baso noong 2025, na tumutulong sa pagpapalawak sa consumer scenes at base lalo na sa mas mabababa ang antas na lungsod.

Ayon sa bottom-up na scenario analysis, batay sa per capita consumption ng iba't ibang antas ng lungsod, maaari pang umabot sa mga 69,000 na tindahan ang upper limit ng Luckin sa mainland China.

Nagiging Mas Makatuwiran ang Price War, Maliwanag ang Daan ng Pagpapanumbalik ng Margin

Umakyat ang Non-GAAP operating margin ng Luckin sa 13% pinakamataas na kasaysayan noong 2023, ngunit bumaba sa mga 11.5% noong 2024-2025 dahil sa matinding price war laban sa Cotti Coffee (naglabas ng 9.9 yuan/8.8 yuan promos noong 2023-2024) at ng effect ng rapid expansion sa tinatawag na Same Store Sales Growth (SSSG) na nagpapababa ng average sales per store.

Mas maganda ang kumpetisyon para sa 2026 kumpara noong low point ng 2023-2024. Inalis na ng Cotti ang all-category 9.9 yuan campaign noong Pebrero 2026, at ayon sa channel checks, lumala ang margin ng bawat tindahan dahil sa pagtigil ng subsidies, pati na rin ang huling balitang nagsarado sila ng netong bilang ng mga tindahan.

Kasabay nito, ang normalisasyon ng subsidies ng delivery platform ay magbaba ng delivery order share ng Luckin mula 35-45% noong Q3-Q4 ng 2025 pababa sa mga 30%, kaakibat ng inaasahang high-single-digit na year-on-year drop sa cost per delivery, kaya inaasahang ang year-on-year growth ng operating margin ng Luckin ay magiging positibo simula Q3 2026.

Para sa 2028, tinatayang unti-unting aakyat ang Non-GAAP operating margin ng Luckin sa 14%, net profit margin sa 10%, at ang free cash flow bilang porsyento ng kita ay magpapabuti sa high single digits percentage.

Overseas Expansion: Posible ang Southeast Asia, Ngunit Kailangan Pa ng Oras Para sa US Market

May maingat na pananaw para sa negosyo ng Luckin sa ibang bansa, inaasahan na magko-contribute lamang ang overseas revenue ng low single-digit percent sa 2028.

Sa Southeast Asia, may mga 82-83 na tindahan ang Luckin sa Singapore (self-operated) at Malaysia (franchise partnership kasama ang Hextar Industries Berhad). Ang freshly made beverage market ng Southeast Asia ay mga 0.3x ng China. Kahit isaalang-alang ang trajectory ng expansion ng Mixue Ice City sa Southeast Asia, ang overseas GMV ay ilan lamang na mid-single-digit percent ng China market—kaya limitado ang growth potential.

Sa US market, higit ang hamon: Sama-samang hawak ng Starbucks at Dunkin's ang dalawang-katlo ng bilang ng mga propesyonal na tindahan ng freshly ground beverages sa US; hindi pa uso sa mga consumer ang pag-order gamit ang app at digital channels; at mas komplikado, pati na mas mahal, ang proseso ng pagbubukas ng tindahan. Kaya kahit magtagumpay ang execution, matatagalan pa bago makapag-scale ang Luckin sa US.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.