Bright Horizons (NYSE:BFAM) odnotowuje lepszą od oczekiwań sprzedaż w IV kwartale roku 2025

Firma zajmująca się opieką nad dziećmi i edukacją, Bright Horizons (NYSE:BFAM), ogłosiła wyniki za IV kwartał roku obrotowego 2025

Czy to dobry moment na zakup akcji Bright Horizons?

Najważniejsze informacje dotyczące Bright Horizons (BFAM), IV kwartał 2025:

- Przychody: 733,7 mln USD vs szacunki analityków 726,3 mln USD (8,8% wzrost rok do roku, 1% powyżej oczekiwań)

- Skorygowany EPS: 1,15 USD vs szacunki analityków 1,12 USD (2,5% powyżej oczekiwań)

- Skorygowana EBITDA: 123,5 mln USD vs szacunki analityków 121,5 mln USD (marża 16,8%, 1,6% powyżej oczekiwań)

- Prognoza skorygowanego EPS na nadchodzący rok finansowy 2026 wynosi 5 USD (wartość środkowa), co jest o 2% poniżej szacunków analityków

- Marża operacyjna: 6,2%, na poziomie z tego samego kwartału poprzedniego roku

- Marża wolnych przepływów pieniężnych: 15,7%, wzrost z 13,2% w tym samym kwartale poprzedniego roku

- Kapitalizacja rynkowa: 4,61 mld USD

Opis firmy

Założona w 1986 roku firma Bright Horizons (NYSE:BFAM) jest globalnym dostawcą usług opieki nad dziećmi, wczesnej edukacji oraz rozwiązań wspierających pracowników.

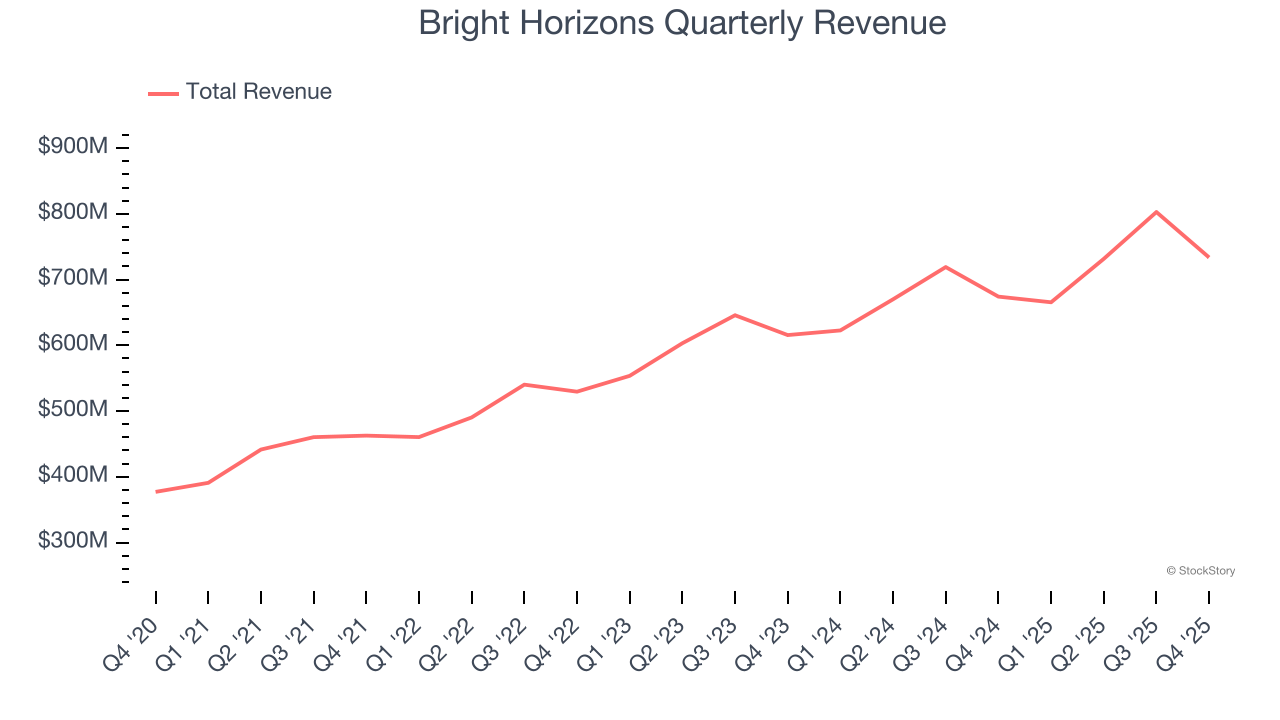

Wzrost przychodów

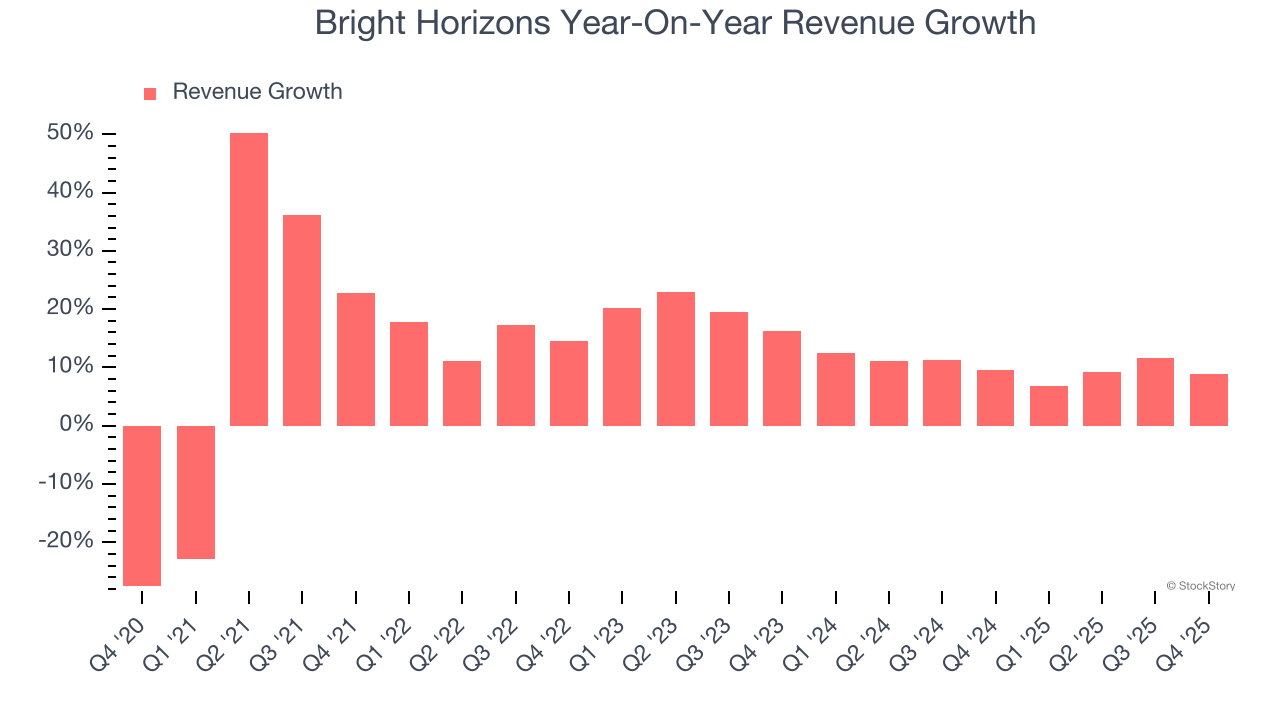

Długoterminowe wyniki sprzedażowe firmy są jednym ze wskaźników jej ogólnej jakości. Każde przedsiębiorstwo może osiągnąć dobre wyniki przez kwartał lub dwa, ale wiele trwałych firm rozwija się przez lata. W ciągu ostatnich pięciu lat Bright Horizons zwiększał sprzedaż w tempie skumulowanego rocznego wzrostu (CAGR) 14,1%. Choć ten wzrost jest akceptowalny w ujęciu bezwzględnym, w sektorze dóbr konsumpcyjnych niezbędne jest coś więcej niż tylko wzrost przychodów, ponieważ zyski mogą być bardzo zmienne. Oczekiwania dla tego sektora są szczególnie wysokie, odzwierciedlając niekonieczny i sezonowy charakter oferowanych produktów i usług. Ponadto pięcioletni CAGR rozpoczyna się w okresie Covid, gdy przychody były obniżone, a następnie odbiły.

Długoterminowy wzrost jest najważniejszy, jednak w sektorze dóbr konsumpcyjnych cykle życia produktu są krótkie, a przychody mogą zależeć od szybko zmieniających się trendów i preferencji konsumentów. Ostatnie wyniki Bright Horizons pokazują, że popyt na jej usługi spowolnił – roczny wzrost przychodów na poziomie 10,1% w ciągu ostatnich dwóch lat był niższy niż pięcioletni trend. Ostrożność zalecana jest, gdy firmy z tego sektora notują spowolnienie wzrostu przychodów, ponieważ może to sygnalizować zmieniające się gusta konsumentów przy niskich kosztach zmiany dostawcy.

W tym kwartale Bright Horizons odnotował wzrost przychodów o 8,8% rok do roku, a przychody na poziomie 733,7 mln USD przewyższyły szacunki Wall Street o 1%.

Patrząc w przyszłość, analitycy sprzedający oczekują, że przychody wzrosną o 6,4% w ciągu najbliższych 12 miesięcy, co jest spowolnieniem w porównaniu z ostatnimi dwoma latami. Ta prognoza jest rozczarowująca i sugeruje, że produkty i usługi firmy mogą napotkać pewne trudności popytowe.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — wszystkie te firmy zaczynały jako niedoceniane historie wzrostowe na fali ogromnych trendów. Zidentyfikowaliśmy kolejną: rentowną spółkę z branży półprzewodników AI, którą Wall Street wciąż pomija.

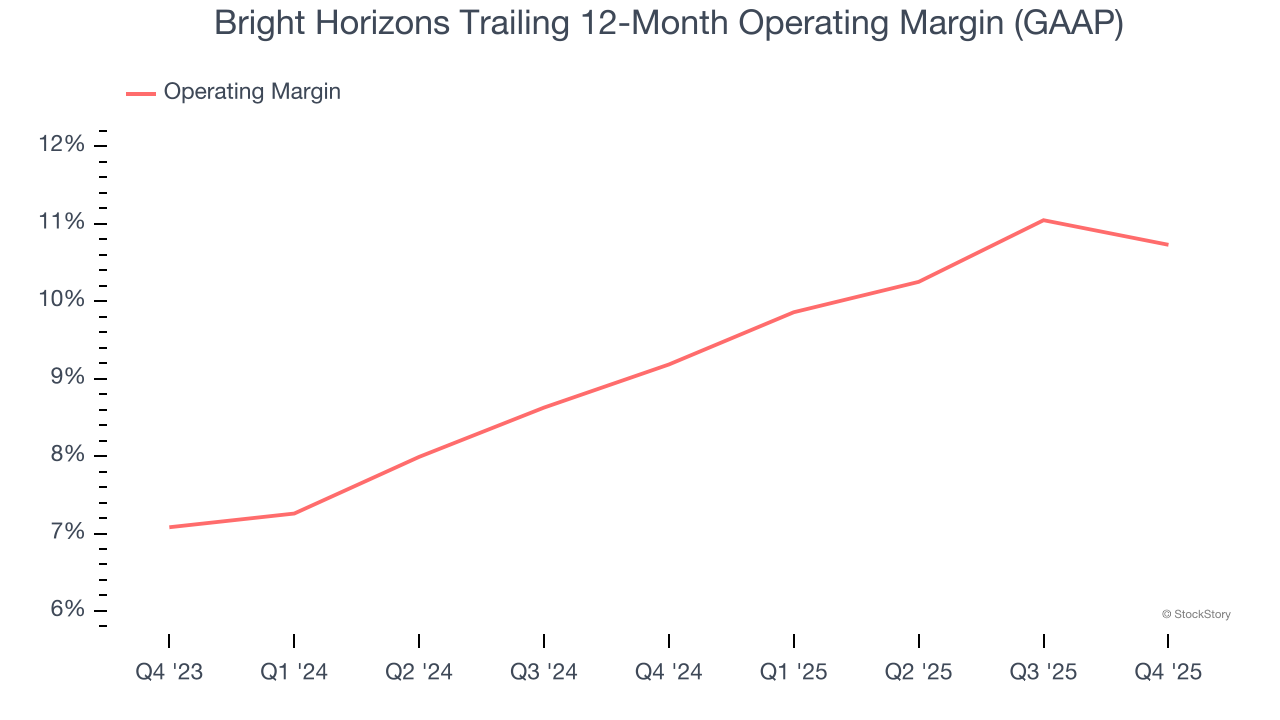

Marża operacyjna

Marża operacyjna to kluczowy wskaźnik rentowności. Można ją traktować jako zysk netto — wynik końcowy — z wyłączeniem wpływu podatków i odsetek od zadłużenia, które są mniej związane z podstawową działalnością biznesową.

Marża operacyjna Bright Horizons wykazywała tendencję wzrostową w ciągu ostatnich 12 miesięcy i średnio wynosiła 10% w ciągu ostatnich dwóch lat. Wyższa efektywność firmy to powiew świeżości, choć jej nieoptymalna struktura kosztów oznacza, że nadal wykazuje ona niewystarczającą rentowność jak na firmę z sektora dóbr konsumpcyjnych.

W tym kwartale Bright Horizons wygenerował zysk operacyjny na poziomie marży 6,2%, co jest zgodne z wynikiem z tego samego kwartału poprzedniego roku. Wskazuje to na względną stabilność ogólnej struktury kosztów firmy.

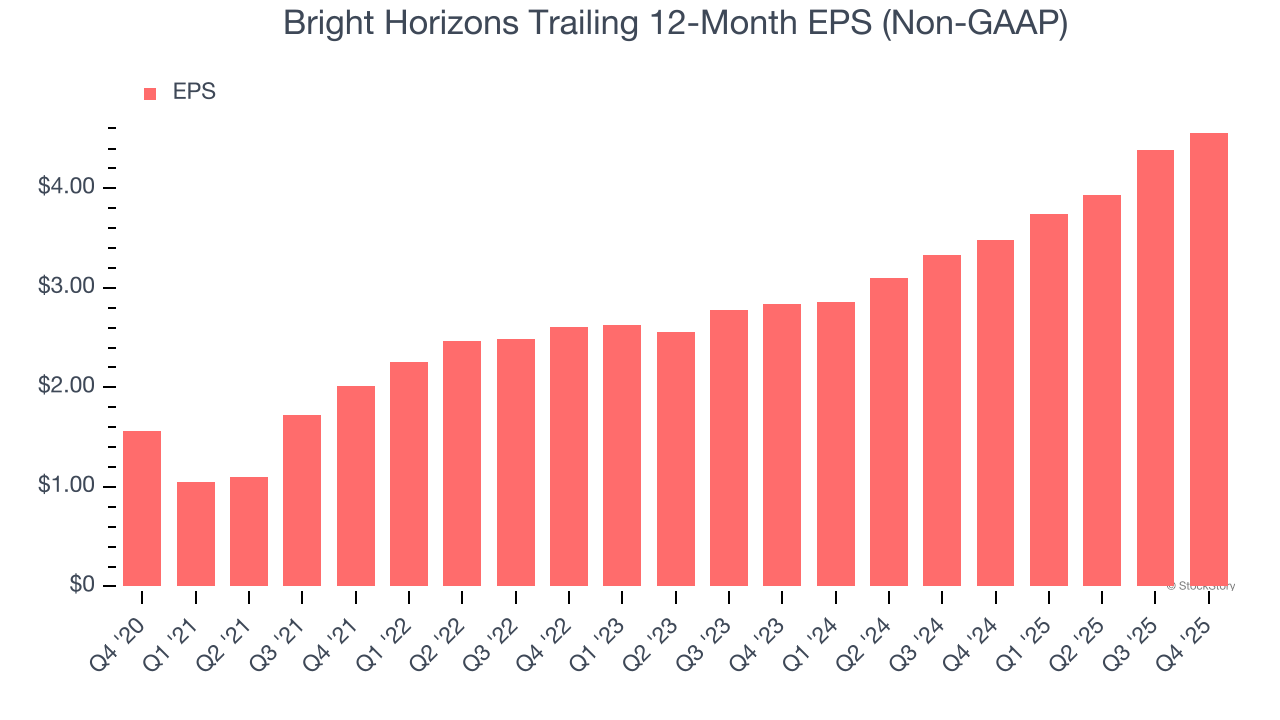

Zysk na akcję

Trendy przychodowe tłumaczą historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może zwiększać sprzedaż poprzez nadmierne wydatki na reklamę i promocje.

EPS Bright Horizons rósł w przeciętnym tempie skumulowanego rocznego wzrostu 23,9% przez ostatnie pięć lat. Pozytywną informacją jest fakt, że ten wynik był lepszy od 14,1% rocznego wzrostu przychodów, co świadczy o wzroście zyskowności na jedną akcję w miarę rozwoju firmy.

W IV kwartale Bright Horizons odnotował skorygowany EPS na poziomie 1,15 USD, w porównaniu do 0,98 USD w tym samym kwartale ubiegłego roku. Wynik ten był o 2,5% wyższy od szacunków analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS Bright Horizons wzrośnie o 11,4% do poziomu 4,56 USD.

Najważniejsze wnioski z wyników Bright Horizons za IV kwartał

Pozytywne jest to, że Bright Horizons minimalnie przekroczył oczekiwania analityków dotyczące przychodów w tym kwartale. Z drugiej strony, prognoza przychodów na cały rok była nieco niższa, a prognoza EPS na cały rok nie spełniła oczekiwań Wall Street. Ogólnie rzecz biorąc, był to słabszy kwartał. Bezpośrednio po publikacji wyników kurs akcji spadł o 3,5% do poziomu 79 USD.

Czy warto kupić akcje? Jeśli rozważasz tę decyzję, powinieneś wziąć pod uwagę szerszy kontekst wyceny, cech biznesowych oraz najnowszych wyników finansowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynek nie zdołał się odbić – co dalej z perspektywy analizy technicznej?

SOLV (SOLV) amplituda w ciągu 24 godzin wyniosła 173,7%: wyjątkowo wysokie obroty przy gwałtownych wahaniach ceny