DraftKings (NASDAQ:DKNG) publikuje sprzedaż za IV kwartał roku 2025 zgodnie z oczekiwaniami, ale akcje spadają

Firma zajmująca się fantasy sports oraz zakładami DraftKings (NASDAQ:DKNG)

Czy to dobry moment, aby kupić akcje DraftKings?

Najważniejsze informacje DraftKings (DKNG) za IV kwartał 2025:

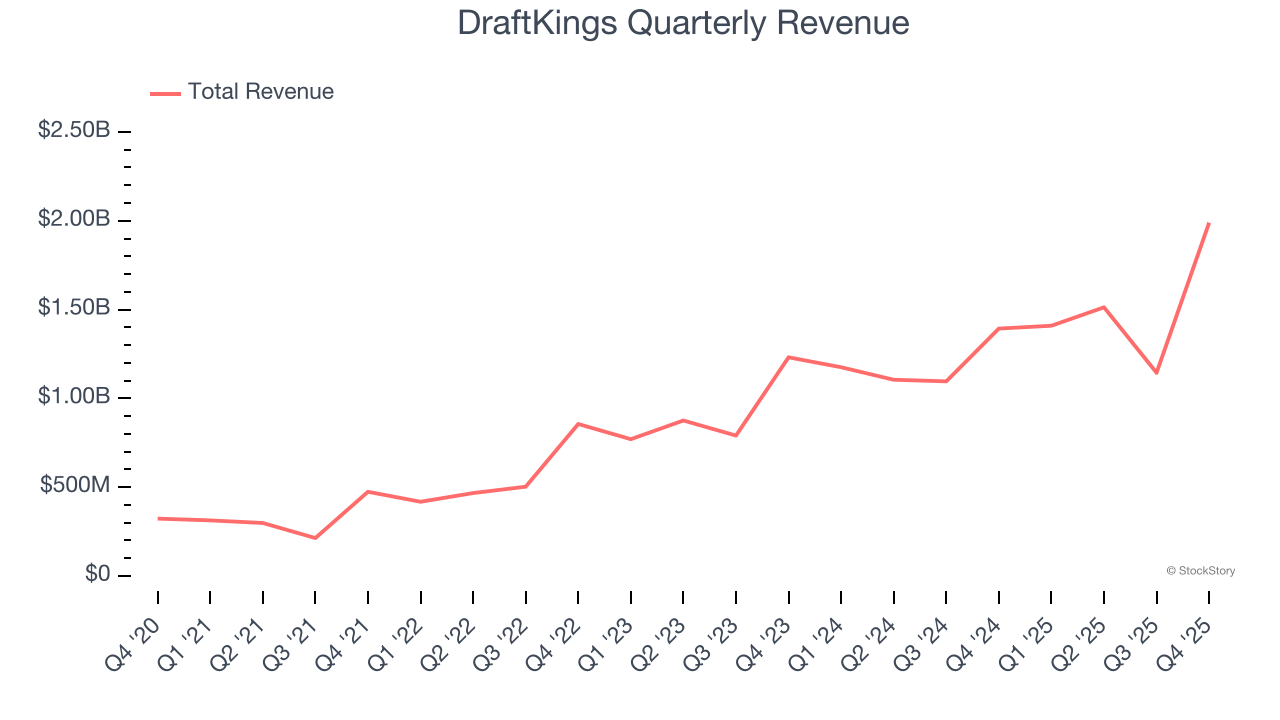

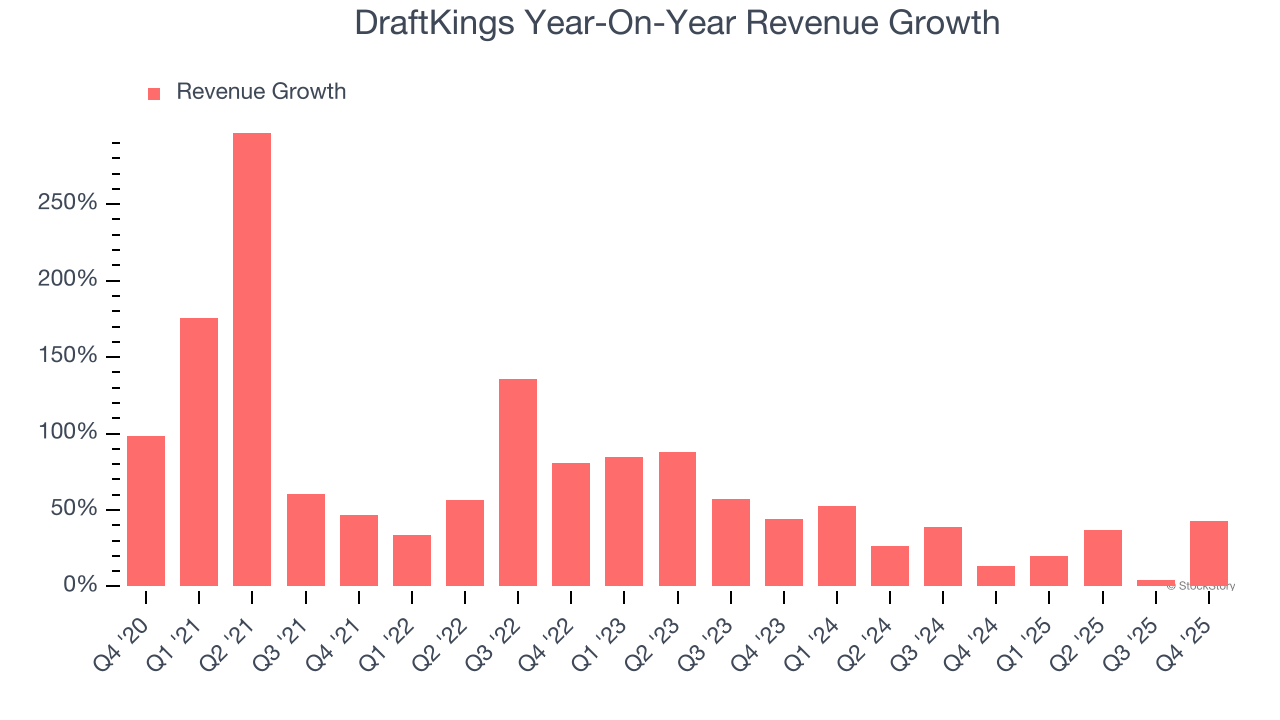

- Przychody: 1,99 mld USD vs szacunki analityków 1,99 mld USD (wzrost 42,8% r/r, zgodny z oczekiwaniami)

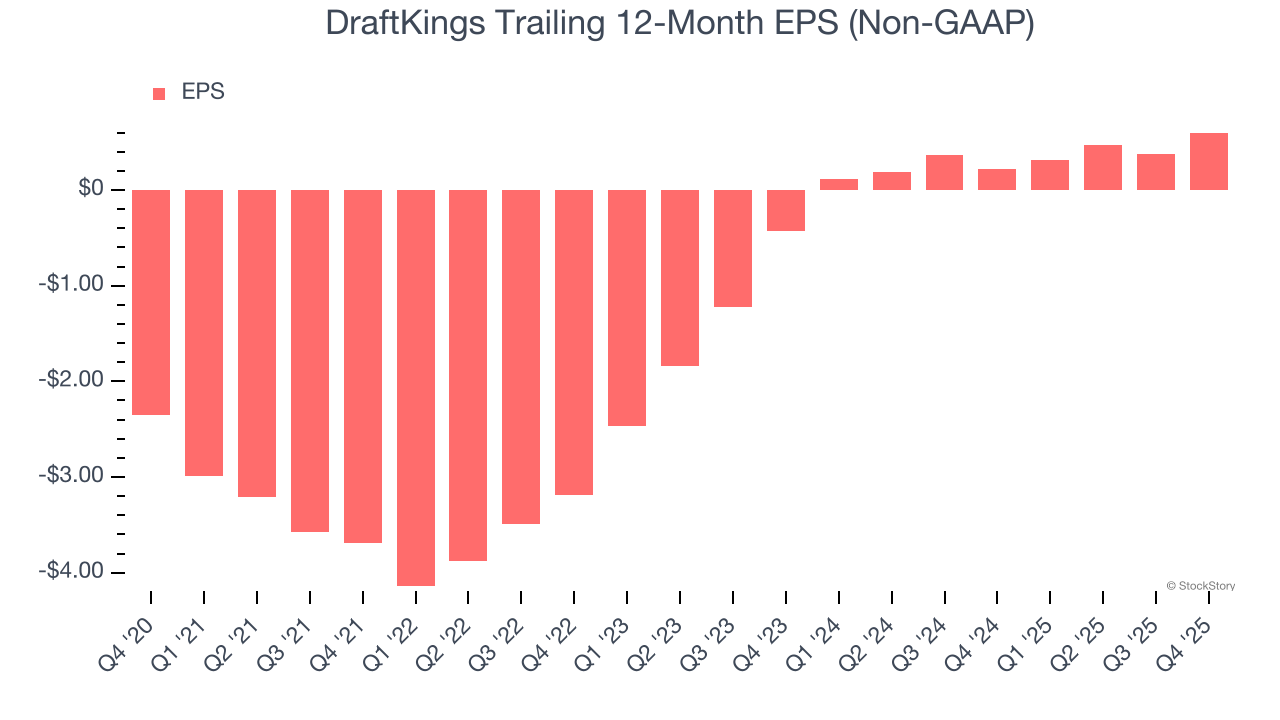

- Skorygowany EPS: 0,36 USD vs oczekiwania analityków 0,41 USD (12,5% poniżej oczekiwań)

- Skorygowany EBITDA: 343,2 mln USD vs szacunki analityków 269,4 mln USD (marża 17,3%, 27,4% powyżej oczekiwań)

- Prognoza EBITDA na nadchodzący rok finansowy 2026 to 800 mln USD według wartości środkowej, poniżej szacunków analityków wynoszących 980,6 mln USD

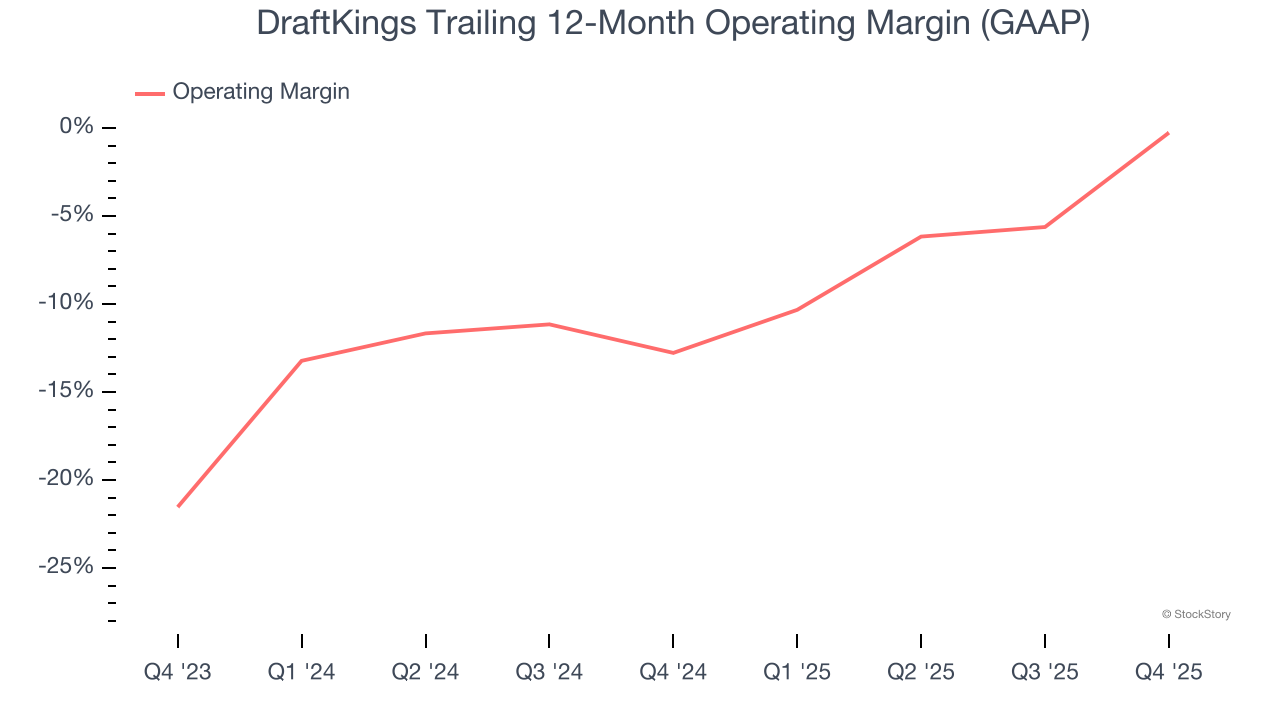

- Marża operacyjna: 7,6%, wzrost z -10% w analogicznym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 14%, spadek z 23,2% w tym samym kwartale roku ubiegłego

- Miesięczna liczba unikalnych graczy: 4,8 mln, tyle samo co w analogicznym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 13,09 mld USD

„Zamknęliśmy rok 2025 z bardzo dobrym wynikiem. Przychody w czwartym kwartale wzrosły o 43% rok do roku, a także osiągnęliśmy rekordowe wyniki pod względem przychodów i skorygowanego EBITDA. Nasz podstawowy biznes jest silny, gdy wchodzimy w rok 2026” – powiedział Jason Robins, CEO i współzałożyciel DraftKings.

Przegląd firmy

Rozpoczynając działalność w branży daily fantasy sports, DraftKings (NASDAQ:DKNG) to cyfrowa firma rozrywkowa oraz gamingowa związana ze sportem.

Wzrost Przychodów

Analiza długoterminowej sprzedaży firmy daje wgląd w jej jakość. Każda firma może odnieść krótkoterminowy sukces, ale najlepsze z nich notują stabilny wzrost przez lata. Na szczęście sprzedaż DraftKings rosła w imponującym tempie skumulowanego rocznego wzrostu na poziomie 56,6% w ciągu ostatnich pięciu lat. Wzrost ten przewyższa średnią dla firm z sektora dóbr konsumpcyjnych i pokazuje, że oferta spółki trafia w oczekiwania klientów.

W StockStory kładziemy największy nacisk na długoterminowy wzrost, jednak w branży konsumenckiej szeroka perspektywa historyczna może przegapić firmy, które korzystają z sukcesu nowego produktu lub trendu. Ostatnie wyniki DraftKings pokazują, że popyt na ich usługi znacznie się spowolnił, ponieważ roczna stopa wzrostu przychodów w ciągu ostatnich dwóch lat wyniosła 28,5% i była znacznie poniżej pięcioletniego trendu.

W tym kwartale wzrost przychodów DraftKings o 42,8% rok do roku był znakomity, a przychody na poziomie 1,99 mld USD były zgodne z prognozami Wall Street.

Patrząc w przyszłość, analitycy przewidują wzrost przychodów o 20,6% w ciągu najbliższych 12 miesięcy, co oznacza spowolnienie w porównaniu do ostatnich dwóch lat. Pomimo spowolnienia, prognoza ta jest zdrowa i sugeruje, że rynek zakłada sukces produktów i usług spółki.

Oprogramowanie „zjada świat” i praktycznie nie ma branży, której nie dotknęła cyfryzacja. To powoduje rosnące zapotrzebowanie na narzędzia, które pomagają deweloperom oprogramowania w pracy, czy to w monitorowaniu krytycznej infrastruktury chmurowej, integracji funkcji audio i wideo, czy zapewnieniu płynności transmisji treści.

Marża Operacyjna

Marża operacyjna DraftKings rośnie w ciągu ostatnich 12 miesięcy, jednak średnio w ciągu ostatnich dwóch lat wynosiła -5,8%. Wynika to z wysokich kosztów i nieefektywnej struktury wydatków.

W tym kwartale DraftKings osiągnął marżę operacyjną na poziomie 7,6%, co stanowi wzrost o 17,6 punktów procentowych rok do roku. Ten wzrost jest pozytywnym sygnałem i pokazuje większą efektywność firmy.

Zysk na Akcję

Trendy przychodowe wyjaśniają historyczny wzrost firmy, jednak długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może sztucznie podnosić sprzedaż poprzez nadmierne wydatki na reklamę i promocję.

W ciągu ostatnich pięciu lat roczny EPS DraftKings przeszedł z wartości ujemnej do dodatniej. To pozytywny sygnał i pokazuje, że firma znajduje się w kluczowym momencie rozwoju.

W IV kwartale DraftKings odnotował skorygowany EPS na poziomie 0,36 USD, wzrost z 0,14 USD w analogicznym kwartale ubiegłego roku. Pomimo wzrostu rok do roku, wynik ten był poniżej oczekiwań analityków. W ciągu najbliższych 12 miesięcy Wall Street przewiduje wzrost rocznego EPS DraftKings do 0,60 USD, co oznacza wzrost o 95,3%.

Najważniejsze wnioski z wyników DraftKings za IV kwartał

Imponujące było to, jak bardzo DraftKings przekroczył oczekiwania analityków odnośnie EBITDA w tym kwartale. Z drugiej strony, prognoza rocznych przychodów była poniżej oczekiwań, a prognoza EBITDA również rozczarowała w stosunku do szacunków Wall Street. Ogólnie był to słabszy kwartał. Kurs akcji spadł o 8,5% do poziomu 23,02 USD bezpośrednio po publikacji wyników.

Ostatni raport z wynikami DraftKings rozczarował. Jeden kwartał nie definiuje jakości firmy, więc warto zastanowić się, czy akcje są atrakcyjne przy obecnej cenie. Podejmując tę decyzję, istotna jest analiza wyceny, cech biznesowych oraz tego, co wydarzyło się w ostatnim kwartale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynek nie zdołał się odbić – co dalej z perspektywy analizy technicznej?

SOLV (SOLV) amplituda w ciągu 24 godzin wyniosła 173,7%: wyjątkowo wysokie obroty przy gwałtownych wahaniach ceny