Subtelne amerykańskie obligacje skarbowe

Pokaż oryginał

Przez:BFC汇谈

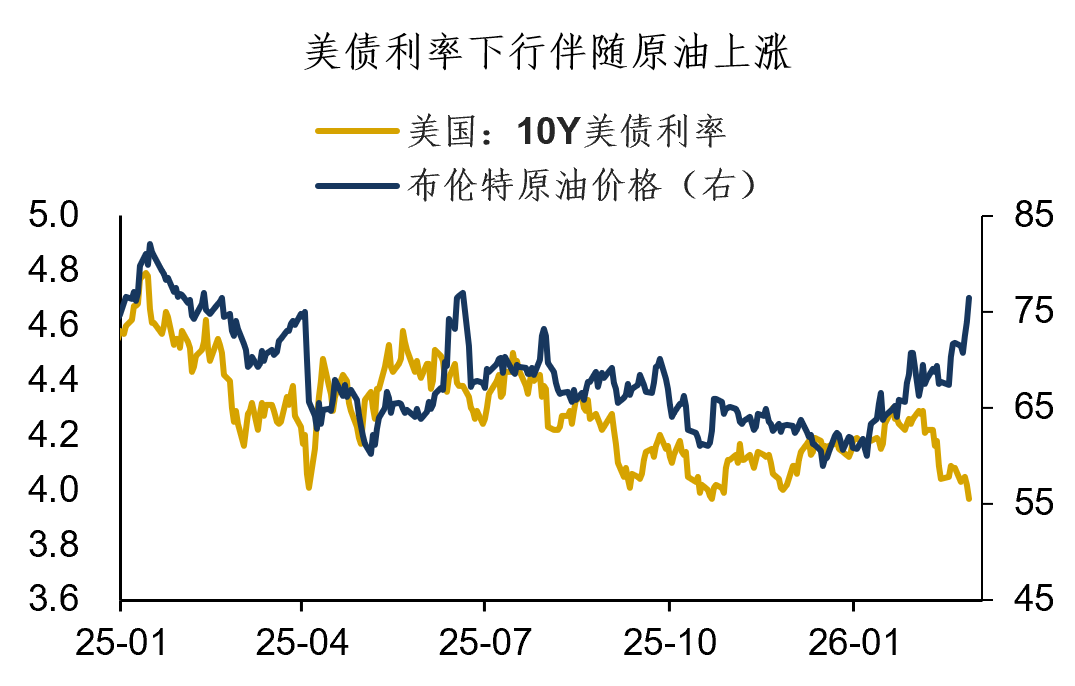

Na globalnych rynkach finansowych, poza aktywami będącymi w centrum uwagi, cicho pojawił się jeden aktyw, który przełamał kluczową pozycję – amerykańskie obligacje skarbowe. Od lutego rentowności amerykańskich obligacji skarbowych wykazują tendencję spadkową, głównie w średnim i długim okresie (5-10 lat), a rentowność 10-letnich obligacji spadła poniżej 4,0%.Ten spadek rentowności amerykańskich obligacji jest dość nietypowy, a nietypowość polega na tym, że – przez cały okres spadku rentowności ceny ropy wzrastały.

Teoretycznie wzrost cen ropy wpływa na oczekiwania inflacyjne, co zwykle nie sprzyja amerykańskim obligacjom.Jednakże, wyjątkowość tej tendencji polega na tym, że wzrost cen ropy nie spowodował wzrostu oczekiwań inflacyjnych – Breakeven i Inflation Swap wciąż pozostają stabilne. Na przykład 5y5y Inflation swap spadł o 10 punktów bazowych względem szczytu, a stopa Breakeven również maleje.

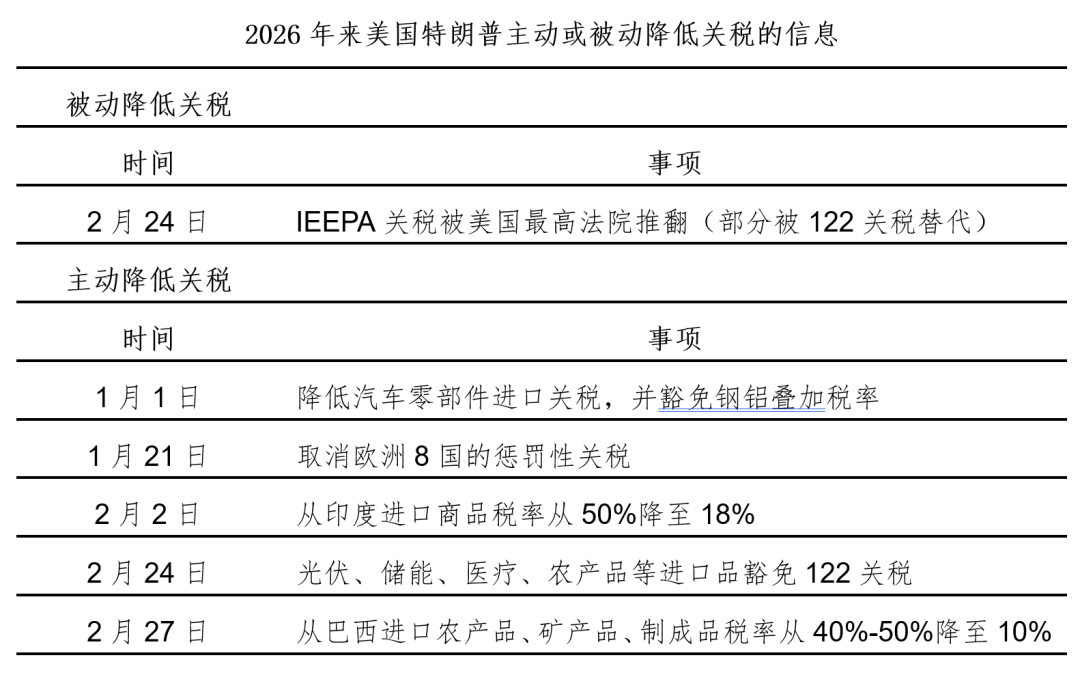

Teoretycznie wzrost cen ropy wpływa na oczekiwania inflacyjne, co zwykle nie sprzyja amerykańskim obligacjom.Jednakże, wyjątkowość tej tendencji polega na tym, że wzrost cen ropy nie spowodował wzrostu oczekiwań inflacyjnych – Breakeven i Inflation Swap wciąż pozostają stabilne. Na przykład 5y5y Inflation swap spadł o 10 punktów bazowych względem szczytu, a stopa Breakeven również maleje.  Dlaczego amerykańskie obligacje nie wyceniają nadmiernie efektu inflacji wywołanego wzrostem cen ropy? Moim zdaniem jest kilka powodów: Po pierwsze, administracja Trumpa dobrowolnie lub niechętnie wycofała wiele ceł, przez co efekt inflacyjny ceł maleje. Od 2026 roku rząd prezydenta kierował się zasadą Affordability i wycofał wiele ceł. Odrzucenie ceł IEEPA również ma faktyczny wpływ podobny do obniżki podatków, co sprzyja kontroli inflacji.

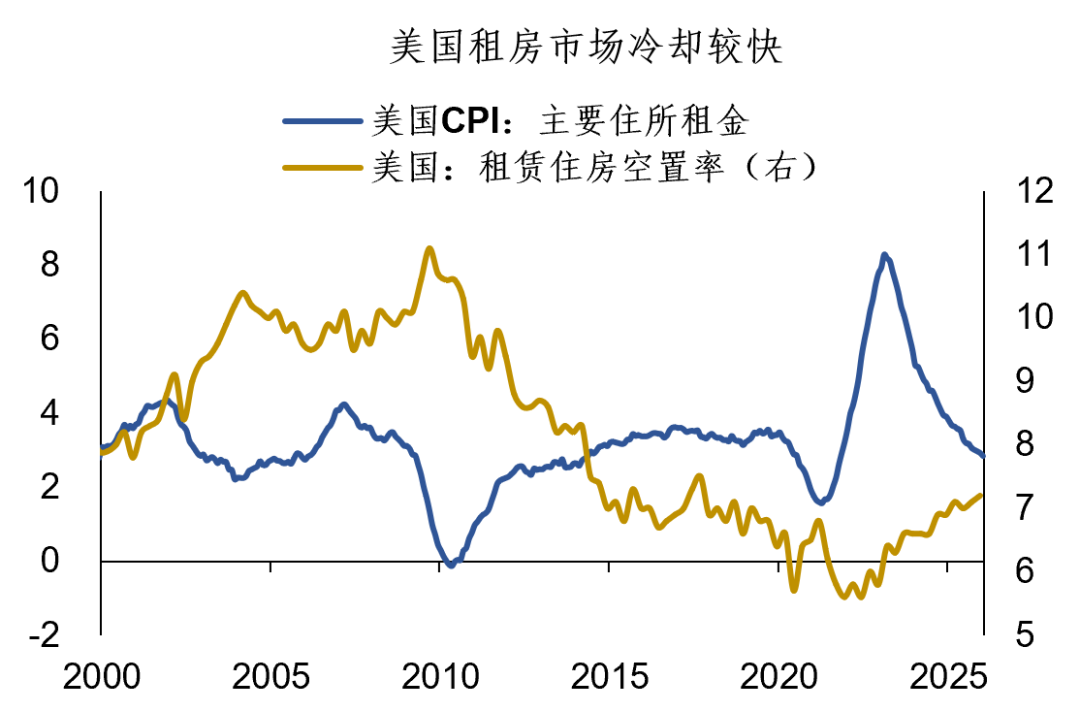

Dlaczego amerykańskie obligacje nie wyceniają nadmiernie efektu inflacji wywołanego wzrostem cen ropy? Moim zdaniem jest kilka powodów: Po pierwsze, administracja Trumpa dobrowolnie lub niechętnie wycofała wiele ceł, przez co efekt inflacyjny ceł maleje. Od 2026 roku rząd prezydenta kierował się zasadą Affordability i wycofał wiele ceł. Odrzucenie ceł IEEPA również ma faktyczny wpływ podobny do obniżki podatków, co sprzyja kontroli inflacji.  Po drugie, jeden z najważniejszych składników inflacji w USA – inflacja czynszów – zaczyna zwalniać. Wskaźnik pustych lokali na rynku wynajmu w USA wzrósł do 7,2%, przekraczając poziom sprzed pandemii. Szybkie schłodzenie rynku wynajmu powoduje, że CPI czynszu się stabilizuje, co pomaga niwelować efekt wzrostu cen ropy.

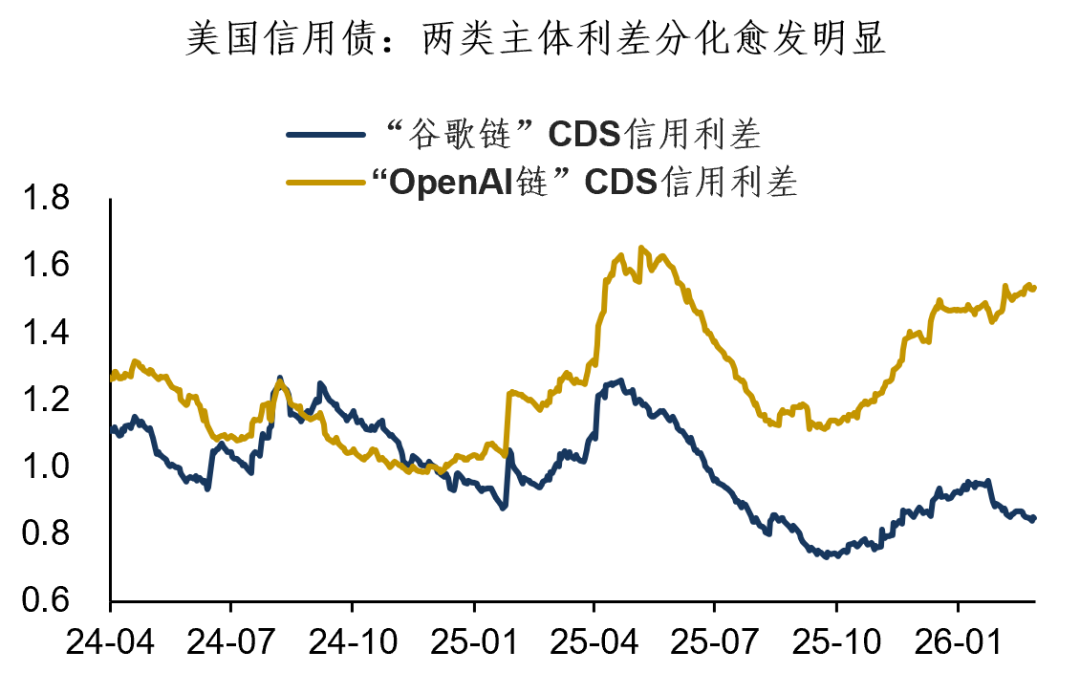

Po drugie, jeden z najważniejszych składników inflacji w USA – inflacja czynszów – zaczyna zwalniać. Wskaźnik pustych lokali na rynku wynajmu w USA wzrósł do 7,2%, przekraczając poziom sprzed pandemii. Szybkie schłodzenie rynku wynajmu powoduje, że CPI czynszu się stabilizuje, co pomaga niwelować efekt wzrostu cen ropy.  Po trzecie, szybka dywersyfikacja amerykańskiej giełdy i znaczący spadek tolerancji ryzyka sprawiają, że rynek mniej skupia się na temacie inflacji. W naszym wcześniejszym artykule „Dollar: amerykańska giełda zaczyna się zmieniać” już o tym wspominaliśmy. W ostatnim czasie coraz większa dywersyfikacja występuje pomiędzy akcjami „Google chain” i „OpenAI chain”. Rozbieżność rozszerza się również na rynek obligacji korporacyjnych, CDS Oracle osiągnął najwyższy poziom od 2009 roku. Znaczący spadek apetytu na ryzyko na giełdzie USA pośrednio sprzyja amerykańskim obligacjom.

Po trzecie, szybka dywersyfikacja amerykańskiej giełdy i znaczący spadek tolerancji ryzyka sprawiają, że rynek mniej skupia się na temacie inflacji. W naszym wcześniejszym artykule „Dollar: amerykańska giełda zaczyna się zmieniać” już o tym wspominaliśmy. W ostatnim czasie coraz większa dywersyfikacja występuje pomiędzy akcjami „Google chain” i „OpenAI chain”. Rozbieżność rozszerza się również na rynek obligacji korporacyjnych, CDS Oracle osiągnął najwyższy poziom od 2009 roku. Znaczący spadek apetytu na ryzyko na giełdzie USA pośrednio sprzyja amerykańskim obligacjom.

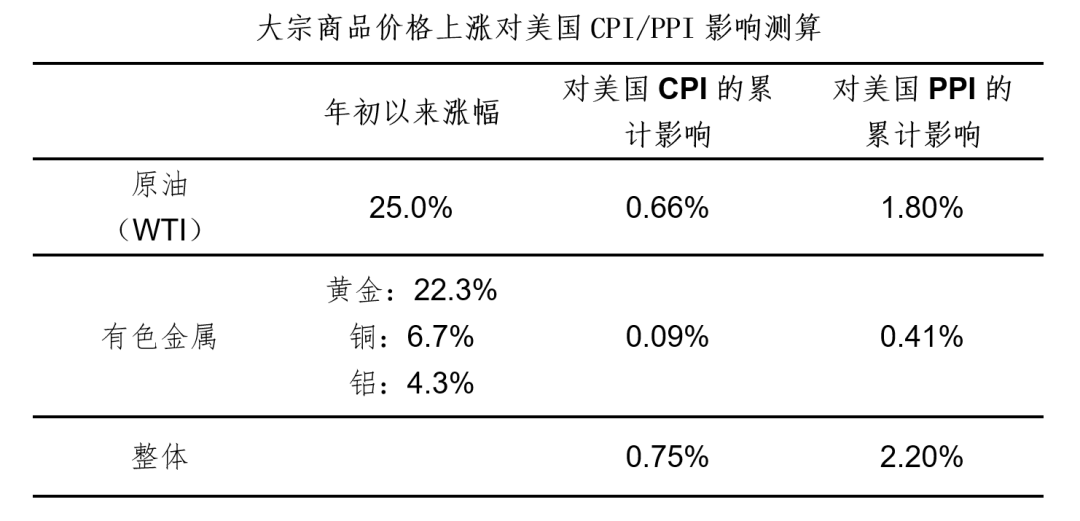

Chociaż obecnie amerykańskie obligacje nie wyceniają w pełni efektu wzrostu cen ropy, uważam, że od marca efekt inflacyjny będzie stopniowo coraz bardziej widoczny. Ponieważ styczniowy CPI w USA odpowiadał tymczasowemu dołkowi cen ropy, wraz z publikacją danych inflacyjnych w kolejnych miesiącach ryzyko wzrostu CPI może się zwiększyć. Według naszych obliczeń, efekt wzrostu cen towarów (w tym ropy, miedzi, złota, itp.) podnosi amerykański CPI o około 0,7%, a amerykański PPI o około 2,2%, a ten wpływ będzie stopniowo widoczny w kolejnych miesiącach.

Chociaż obecnie amerykańskie obligacje nie wyceniają w pełni efektu wzrostu cen ropy, uważam, że od marca efekt inflacyjny będzie stopniowo coraz bardziej widoczny. Ponieważ styczniowy CPI w USA odpowiadał tymczasowemu dołkowi cen ropy, wraz z publikacją danych inflacyjnych w kolejnych miesiącach ryzyko wzrostu CPI może się zwiększyć. Według naszych obliczeń, efekt wzrostu cen towarów (w tym ropy, miedzi, złota, itp.) podnosi amerykański CPI o około 0,7%, a amerykański PPI o około 2,2%, a ten wpływ będzie stopniowo widoczny w kolejnych miesiącach.  Ogólnie rzecz biorąc, w nadchodzącym czasie inflacja w USA ma ryzyko wzrostowe, jednak czynniki wzrostowe i spadkowe się przeplatają, więc trudno przewidzieć konkretną skalę wzrostu.Jedno jest pewne – ryzyko po stronie inflacji wystarczy, aby Federal Reserve był „jeszcze bardziej niezdecydowany”. W okolicach 4,0% amerykańskie obligacje mogą wywoływać spory – perspektywa alokacji lub perspektywa handlowa dają całkowicie różne wnioski. Natomiast na rynku walutowym wpływ wysokich cen ropy wydaje się bardziej wyraźny: wysokie ceny ropy zawsze są niekorzystne dla euro, a bardziej korzystne dla dolara... Podsumowanie dzisiejszej analizy: 1. Rentowność 10-letnich amerykańskich obligacji spadła poniżej 4,0%. Ten spadek rentowności jest nietypowy, gdyż towarzyszył mu wzrost cen ropy, Breakeven oraz Inflation Swap pozostają stabilne, a amerykańskie obligacje nie wyceniają w pełni efektu inflacji wywołanego wzrostem cen ropy; 2. Kilka obserwacji: administracja Trumpa dobrowolnie lub niechętnie wycofała wiele ceł, przez co efekt inflacyjny ceł maleje. Po drugie, jeden z najważniejszych składników inflacji – inflacja czynszów – zaczyna zwalniać. Po trzecie, szybka dywersyfikacja amerykańskiej giełdy i spadek tolerancji ryzyka sprawiają, że rynek mniej skupia się na temacie inflacji. Warto zauważyć, że od marca efekt inflacyjny wzrostu cen ropy będzie stopniowo coraz bardziej widoczny; po stronie inflacji wyraźnie istnieje ryzyko, co wystarczająco sprzyja „jeszcze bardziej niezdecydowanemu” Federal Reserve; 3. Uważam, że w okolicach 4,0% amerykańskie obligacje mogą wywoływać spory – perspektywa alokacji lub perspektywa handlowa dają całkowicie różne wnioski. Natomiast na rynku walutowym scenariusz wydaje się bardziej przejrzysty: wysokie ceny ropy zawsze są niekorzystne dla euro, a bardziej korzystne dla dolara...

Ogólnie rzecz biorąc, w nadchodzącym czasie inflacja w USA ma ryzyko wzrostowe, jednak czynniki wzrostowe i spadkowe się przeplatają, więc trudno przewidzieć konkretną skalę wzrostu.Jedno jest pewne – ryzyko po stronie inflacji wystarczy, aby Federal Reserve był „jeszcze bardziej niezdecydowany”. W okolicach 4,0% amerykańskie obligacje mogą wywoływać spory – perspektywa alokacji lub perspektywa handlowa dają całkowicie różne wnioski. Natomiast na rynku walutowym wpływ wysokich cen ropy wydaje się bardziej wyraźny: wysokie ceny ropy zawsze są niekorzystne dla euro, a bardziej korzystne dla dolara... Podsumowanie dzisiejszej analizy: 1. Rentowność 10-letnich amerykańskich obligacji spadła poniżej 4,0%. Ten spadek rentowności jest nietypowy, gdyż towarzyszył mu wzrost cen ropy, Breakeven oraz Inflation Swap pozostają stabilne, a amerykańskie obligacje nie wyceniają w pełni efektu inflacji wywołanego wzrostem cen ropy; 2. Kilka obserwacji: administracja Trumpa dobrowolnie lub niechętnie wycofała wiele ceł, przez co efekt inflacyjny ceł maleje. Po drugie, jeden z najważniejszych składników inflacji – inflacja czynszów – zaczyna zwalniać. Po trzecie, szybka dywersyfikacja amerykańskiej giełdy i spadek tolerancji ryzyka sprawiają, że rynek mniej skupia się na temacie inflacji. Warto zauważyć, że od marca efekt inflacyjny wzrostu cen ropy będzie stopniowo coraz bardziej widoczny; po stronie inflacji wyraźnie istnieje ryzyko, co wystarczająco sprzyja „jeszcze bardziej niezdecydowanemu” Federal Reserve; 3. Uważam, że w okolicach 4,0% amerykańskie obligacje mogą wywoływać spory – perspektywa alokacji lub perspektywa handlowa dają całkowicie różne wnioski. Natomiast na rynku walutowym scenariusz wydaje się bardziej przejrzysty: wysokie ceny ropy zawsze są niekorzystne dla euro, a bardziej korzystne dla dolara...

0

0

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

PoolX: Stakuj, aby zarabiać

Nawet ponad 10% APR. Zarabiaj więcej, stakując więcej.

Stakuj teraz!

Może Ci się również spodobać

Świat znajduje się na "krawędzi błędnej oceny"

金融界•2026/03/03 00:14

Sprzedaż Tesli na wybranych rynkach europejskich gwałtownie odbiła się w lutym.

金融界•2026/03/02 23:56

Kinross Gold spada o 0,54% pomimo rekordowego przepływu gotówki, wolumen obrotu zajmuje 279. miejsce 2 marca

101 finance•2026/03/02 23:52

Popularne

WięcejCeny krypto

WięcejBitcoin

BTC

$69,158.99

+3.35%

Ethereum

ETH

$2,039.29

+2.80%

Tether USDt

USDT

$1

+0.00%

BNB

BNB

$641.38

+2.92%

XRP

XRP

$1.39

+1.19%

USDC

USDC

$1

-0.00%

Solana

SOL

$87.01

+1.29%

TRON

TRX

$0.2835

+0.60%

Dogecoin

DOGE

$0.09364

-0.32%

Cardano

ADA

$0.2759

-1.20%

Jak sprzedać PI

Bitget notuje PI – kup lub sprzedaj PI szybko na Bitget!

Handluj teraz

Nie jesteś jeszcze Bitgetowiczem?Pakiet powitalny o wartości 6200 USDT dla nowych użytkowników Bitget!

Zarejestruj się teraz