Akcje DANA wzrosły o 34% od początku roku: czy to dobry moment na zakup, trzymanie czy sprzedaż?

Przegląd Dana Incorporated

Dana Incorporated (DAN) to wiodący światowy dostawca technologii transmisji mocy i zarządzania energią dla pojazdów drogowych. Jej zróżnicowane portfolio produktów zostało zaprojektowane w celu zwiększenia efektywności, wydajności i zrównoważonego rozwoju środowiskowego pojazdów osobowych i użytkowych.

Firma działa poprzez dwie główne jednostki: Light Vehicle Drive Systems oraz Commercial Vehicle Drive and Motion Systems.

Wyniki giełdowe w 2024 roku

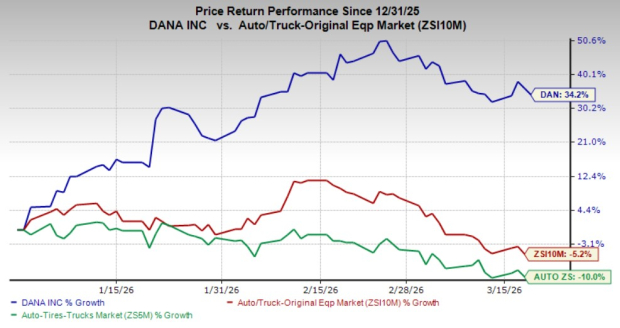

Do tej pory w tym roku akcje Dana znacząco przewyższyły szeroki rynek i średnie sektorowe. Cena akcji wzrosła o 34,2% od początku roku, podczas gdy w branży nastąpił spadek o 5,2%, a w całym sektorze motoryzacyjnym spadek o 10% w tym samym okresie.

Analiza akcji od początku roku

Źródło: Zacks Investment Research

Co sprawia, że Dana jest atrakcyjną inwestycją?

- Wzrost marż dzięki optymalizacji kosztów: Dana osiągnęła 248 milionów dolarów oszczędności kosztowych i przewiduje uzyskanie rocznego poziomu oszczędności w wysokości 325 milionów dolarów do 2026 roku, w tym eliminację 40 milionów dolarów kosztów po sprzedaży działu off-highway. Te działania mają wpłynąć na poprawę rentowności, a skorygowany EBITDA prognozowany jest na około 800 milionów dolarów w 2026 roku — co przekłada się na marżę 10-11% i wzrost o 250 punktów bazowych względem 2025 roku.

- Stabilny portfel zamówień: Pomimo zmienności na rynku pojazdów elektrycznych, Dana zabezpieczyła wieloletni portfel zamówień o wartości 750 milionów dolarów. Około 200 milionów dolarów uwzględniono w perspektywie na 2026 rok, zapewniając solidną widoczność przychodów.

- Silna pozycja finansowa i zwrot dla akcjonariuszy: Dochody ze sprzedaży działu off-highway zostały wykorzystane do redukcji zadłużenia, co dało spadek o 1,9 miliarda dolarów i płynność na poziomie około 1,8 miliarda dolarów. Lepszy bilans zapewnia Danie elastyczność w realizowaniu inicjatyw rozwojowych. Firma zwróciła akcjonariuszom ponad 700 milionów dolarów w 2025 roku i podniosła kwartalną dywidendę o 20% do 0,12 dolara za akcję w lutym 2026 roku. Dana rozszerzyła także program odkupu akcji do 2 miliardów dolarów do 2030 roku, odzwierciedlając zaufanie kierownictwa do długoterminowej strategii.

Potencjalne ryzyka dla inwestorów Dana

- Niższe wolumeny mogą wpłynąć na przychody: Dana spodziewa się redukcji przychodów o 95 milionów dolarów w 2026 roku ze względu na słabszy popyt na tradycyjnych rynkach pojazdów użytkowych. Trwająca słabość w segmencie pojazdów elektrycznych i lekkich wpływa również na segment chłodzenia baterii i elektroniki.

- Zwiększone nakłady inwestycyjne: W związku z inwestycjami w nowe przedsięwzięcia i poprawę operacji, wydatki inwestycyjne wzrosną do około 325 milionów dolarów w 2026 roku — o 70 milionów więcej niż w poprzednim roku. Chociaż te inwestycje wspierają przyszły rozwój, mogą chwilowo ograniczyć przepływy pieniężne.

Perspektywy i podsumowanie

Dana jest dobrze przygotowana do dalszego rozwoju dzięki zdyscyplinowanemu wykonaniu, usprawnieniom operacyjnym i skutecznemu zarządzaniu kosztami. Solidny portfel zamówień i większa elastyczność finansowa wspierają ciągłe inwestycje w wzrost oraz zwrot dla akcjonariuszy. Te atuty powinny napędzać stopniowe usprawnienia operacyjne i poprawę rentowności z czasem.

Patrząc w przyszłość, podwyżki prognoz EBITDA i regularne wypłaty dla akcjonariuszy wzmacniają pozytywną ocenę inwestycyjną Dany. Dzięki impetowi operacyjnemu oraz koncentracji na redukcji dźwigni finansowej, perspektywy firmy pozostają korzystne.

Obecnie posiadając Zacks Rank #2 (Kup), Dana stanowi atrakcyjną opcję dla inwestorów szukających ekspozycji na wzmacniającego się dostawcę motoryzacyjnego.

Inne godne uwagi akcje z branży motoryzacyjnej

- RENAULT (RNLSY): Zacks Rank #1 (Mocny zakup). Konsensus prognoz na 2026 rok przewiduje wzrost sprzedaży o 14,4% i wzrost zysków o 176,3% rok do roku. Szacunki EPS na 2026 i 2027 wzrosły odpowiednio o 0,34 dolara i 0,18 dolara w ciągu ostatniego miesiąca.

- Modine Manufacturing (MOD): Zacks Rank #1 (Mocny zakup). Przewidywany wzrost sprzedaży i zysków w roku fiskalnym 2026 wynosi odpowiednio 21,3% i 19%. Szacunki EPS na rok fiskalny 2026 i 2027 wzrosły o 0,01 dolara i 0,04 dolara w ciągu ostatnich 30 dni.

- Blue Bird (BLBD): Zacks Rank #1 (Mocny zakup). Zyski w roku fiskalnym 2026 mają wzrosnąć o 4,1% rok do roku, a szacunki EPS wzrosły o 0,16 dolara w ostatnim miesiącu oraz o 0,26 dolara w ciągu ostatnich dwóch miesięcy dla roku fiskalnego 2027.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

PrivaseaAI (PRAI) wahało się o 56,4% w ciągu 24 godzin: spekulacyjne transakcje o niskiej płynności dominują

ENJ (EnjinCoin) wahał się o 54,0% w ciągu 24 godzin: napędzany short squeeze oraz rotacją w GameFi