Zaktualizowane prognozy Paylocity wskazują na mniejszy wzrost — czy rynek już uwzględnił to rozczarowanie?

Paylocity: IV kwartał – mocne wyniki, chłodna reakcja rynku

Paylocity przedstawiło imponujące wyniki za czwarty kwartał, raportując przychody w wysokości 416,1 mln USD oraz skorygowany zysk na akcję wynoszący 1,85 USD – oba wskaźniki przekroczyły prognozy Wall Street. Mimo tej przewagi, kurs akcji spadł, co odzwierciedla klasyczny scenariusz "sell the news". Stonowana reakcja sugeruje, że inwestorzy już wcześniej przewidzieli pozytywne wyniki, pozostawiając niewiele miejsca na dalszy wzrost.

Oczekiwania kontra rzeczywistość: prognoza nie robi wrażenia

Inwestorzy oczekiwali czegoś więcej niż jedynie lepszego kwartału; wielu liczyło na znaczące podwyższenie prognozy wzrostu przez Paylocity. Tymczasem firma tylko nieznacznie podniosła prognozę przychodów za cały rok do poziomu 1,74 mld USD — skromny wzrost, który rozczarował tych liczących na mocniejsze przyspieszenie. Reakcja rynku potwierdza, że oczekiwania dotyczące wzrostu w roku fiskalnym 2026 były wyższe niż zaktualizowana prognoza firmy.

Ta rozbieżność między oczekiwaniami inwestorów a prognozą firmy wywołała negatywne nastroje. Nawet przy solidnej realizacji — czego dowodem jest skorygowana marża operacyjna na poziomie 28,6% i dobre zainteresowanie produktem — umiarkowane prognozy przesłoniły mocne punkty kwartału. Gdy prognozy wzrostu są obniżane, nawet dobre wyniki mogą wydawać się niewystarczające.

Aktualizacja prognoz: wzrost zwalnia, ale nie ustaje

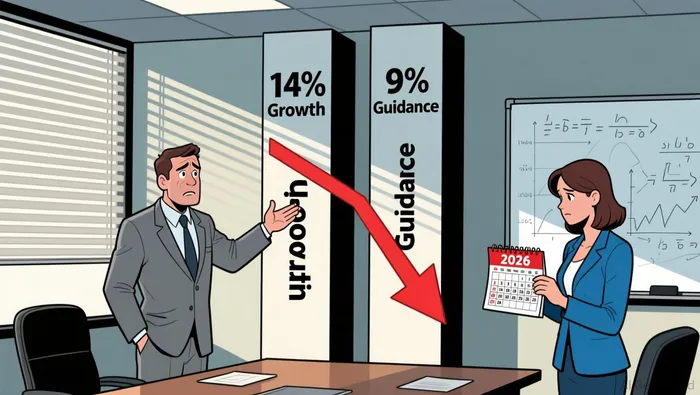

Zrewidowane prognozy Paylocity wskazują na około 9% wzrostu przychodów w roku fiskalnym 2026, bazując na nowym poziomie środkowym 1,74 mld USD. Choć jest to wciąż solidny wskaźnik, oznacza spowolnienie względem 14% wzrostu przychodów powtarzalnych osiągniętego w roku 2025. Ta korekta sygnalizuje raczej schłodzenie tempa niż radykalny spadek.

Wzrost prognozy przychodów z 1,72 mld do 1,74 mld USD jest raczej próbą utrzymania obecnego kursu niż jego przyspieszenia. Dla akcji, które były wyceniane pod kątem utrzymującego się wysokiego wzrostu, ta prognoza oznacza rekalkulację – wyznaczenie bardziej konserwatywnej poprzeczki na nadchodzący rok.

Pomimo wolniejszego tempa wzrostu, Paylocity nadal zapewnia solidną rentowność, osiągając skorygowaną marżę operacyjną na poziomie 28,6% w IV kwartale. Ta finansowa dyscyplina jest wyraźną przewagą, lecz rodzi także pytania dotyczące przyczyn ostrożniejszych prognoz wzrostu. Analitycy wskazują na wyzwania, takie jak zależność od kanałów brokerskich, które odpowiadają za ćwierć nowych kontraktów, a także presję w całym sektorze wynikającą z niższych stóp procentowych i rosnącej konkurencji. Zaktualizowane prognozy mogą być proaktywnym posunięciem uwzględniającym te trudności.

Ogólnie rzecz biorąc, firma sygnalizuje pauzę na rekalkulację zamiast fundamentalnego problemu. Choć marże pozostają mocne i wciąż prognozowany jest wzrost, zmiana z 14% do około 9% wzrostu przychodów jest znacząca. Rozczarowanie rynku wynika bardziej ze zmiany dynamiki niż z faktycznego stanu zdrowia firmy.

Przychody powtarzalne: balansowanie jakości i tempa wzrostu

Mimo że wzrost Paylocity zwalnia, rdzeń biznesowy pozostaje solidny. Roczne przychody powtarzalne (ARR) wzrosły o 11,3% r/r do 387 mln USD w kwartale, co stanowi spadek względem 14% tempa wzrostu w roku 2025. To spowolnienie ARR jest głównym powodem ostrożniejszych prognoz sprzedaży, sugerując, że pozyskiwanie i rozwój klientów staje się coraz trudniejsze.

Mimo to rentowność firmy pozostaje jasnym punktem, ze skorygowaną marżą operacyjną wynoszącą 28,6% w ostatnim kwartale. Jednak gwałtowny spadek marży wolnych przepływów pieniężnych — z 16,5% w poprzednim kwartale do zaledwie 3,8% w IV kwartale — budzi obawy. Ten spadek wywołuje pytania, czy Paylocity intensyfikuje inwestycje w przyszły wzrost czy też jakość jej zysków pogarsza się.

Obecna sytuacja podkreśla klasyczny kompromis pomiędzy tempem wzrostu a jego jakością. Podczas gdy rynek wyceniał dalszą, szybką ekspansję, spowolnienie wzrostu ARR wskazuje na osłabienie dynamiki. Niemniej mocna rentowność daje firmie pole do inwestowania w przyszłość. Kluczowe pytanie brzmi: czy marże wolnych przepływów pieniężnych mogą się odrodzić, gdy Paylocity dostosowuje się do wolniejszej trajektorii wzrostu. Na razie głównym problemem jest kierunek wzrostu, nie fundamenty firmy.

Perspektywy: katalizatory i wyzwania

Akcje wydają się obecnie wyprzedane, a oczekiwania są kalibrowane na nowo — nadchodzące miesiące będą kluczowe. Następnym ważnym katalizatorem będzie raport finansowy spodziewany pomiędzy 30 kwietnia a 4 maja 2026 r. Ta aktualizacja musi udowodnić, że Paylocity realizuje nową prognozę, a co istotne, wzrost ARR stabilizuje się. Powrót do wzrostu ARR w środkowych kilkunastu procentach sugerowałby, że spowolnienie było przejściowe, podczas gdy dalsza deprecja może pogłębić obawy inwestorów.

Jednym z największych ryzyk jest zdolność Paylocity do poprawy konwersji wolnych przepływów pieniężnych. Ostatni spadek marży FCF do 3,8% jest znaczącym zmartwieniem, zwłaszcza dla firmy o wysokiej wycenie. Stabilna generacja gotówki jest kluczowa dla finansowania inicjatyw wzrostowych i ewentualnych wykupów akcji. Dopóki zarząd nie przedstawi jasnego planu przywrócenia marż przepływów pieniężnych, wycena akcji może pozostać ograniczona.

Pozytywnie, innowacja produktowa Paylocity może stać się nowym motorem wzrostu. Wprowadzenie Paylocity for Finance oznacza rozszerzenie działalności na zarządzanie finansami, otwierając nowe możliwości. Jeśli wczesna adopcja będzie silna i przyczyni się do wzrostu ARR, może to pomóc przywrócić optymizm i zlikwidować różnicę między oczekiwaniami a rzeczywistością.

Podsumowanie: czekając na dowód

Podsumowując, choć ostatnie wyniki Paylocity były solidne, rynek oczekuje dowodów na to, że firma potrafi utrzymać wzrost i poprawić gotówkę przy nowych prognozach. Następny raport finansowy będzie kluczowym testem. Aby akcje odzyskały dynamikę, Paylocity musi pokazać, że wolniejsze tempo wzrostu jest zarówno osiągalne, jak i opłacalne. Do tego czasu sceptycyzm wobec trajektorii firmy prawdopodobnie się utrzyma.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.