Prognozy techniczne Morgan Stanley: po przechowywaniu danych nowymi wąskimi gardłami staną się maszyny EUV litografii i procesory CPU

Sztuczna inteligencja nie „gaśnie”, ale prawdopodobnie w 2026 roku rynek technologiczny nie będzie już podążał wyłącznie gładką ścieżką. W swoim corocznym raporcie Morgan Stanley dzieli cykl na dwie części: w pierwszej połowie roku mamy do czynienia z kontynuacją wydatków kapitałowych na AI i wzrostu cen surowców; prawdziwe wyzwanie pojawi się w drugiej połowie roku, kiedy wzrost kosztów zacznie testować popyt, a „elastyczność cenowa” spowoduje wycofanie części końcowych produktów.

Zgodnie z informacjami od Wind Trading Desk, analityk Morgan Stanley Research Shawn Kim w najnowszym raporcie napisał: w pierwszej połowie roku będzie kontynuowany wątek inwestycji w infrastrukturę AI, zapoczątkowany w 2025 roku, ze stałym wzrostem cen pamięci; w drugiej połowie roku przenoszenie kosztów produkcji, montażu i testowania układów scalonych oraz samej pamięci będzie ograniczało marże zysku firm produkujących elektronikę konsumencką i projektujących układy scalone, a popularyzacja edge AI w smartfonach i komputerach osobistych zostanie opóźniona przez gwałtowny wzrost kosztów BOM.

W odniesieniu do półprzewodników, prognoza jest bardzo odważna: w 2026 roku globalne przychody z półprzewodników mają sięgnąć 1,6 biliona dolarów, a wzrost rok do roku wyniesie około 96%. Jeśli ten wątek się zrealizuje, kapitał skoncentruje się bardziej na tych ogniwach łańcucha dostaw, które „wyprzedzą konsensus” pod kątem tempa wzrostu i staną się wąskim gardłem — pamięć, zaawansowane przetwórstwo kontraktowe, urządzenia produkcyjne i montażowo-testujące oraz kluczowe materiały zostaną ponownie wycenione.

Drugim ukrytym trendem jest Agentic AI (inteligentni agenci). Gdy AI przechodzi od „generacji” do „autonomicznego działania”, wąskie gardło systemowe przesuwa się od samego gromadzenia GPU do koordynacji CPU, pamięci i współpracy na długim łańcuchu produkcyjnym, obejmującym także montaż/podłoża. W wyborze akcji nie warto stawiać tylko na „najgorętsze AI”, lecz stosować strategię balansera: z jednej strony inwestować w podmioty z cenową siłą przebiciową i będące właścicielami aktywów na wąskim gardle, z drugiej zaś zostawić miejsce dla niedocenianych firm z mocnymi przepływami pieniężnymi i rozsądną wyceną, by poradzić sobie z potencjalną zmiennością.

1,6 biliona dolarów na półprzewodniki: ta runda to nie tylko GPU, przewaga przenosi się na pamięć, foundry i urządzenia

Główna fala wzrostu akcji związanych z AI przesuwa się z układów logicznych, pamięci masowych po urządzenia dla półprzewodników, rozszerzając się na szerszy łańcuch przemysłowy. Logika jest taka: ponieważ cykl inwestycyjny AI uważany jest za „dłuższy i bardziej strukturalny”, korekty cen to raczej okazja do ponownej analizy punktu wejścia — pod warunkiem, że wybierasz wąskie gardło, nie tymczasową modę.

Jednocześnie zachowuje neutralny ogólny ton: wyceny łańcucha AI są wysokie, selekcja musi być ostrzejsza; w porównaniu z tym, w sektorze spoza AI może być więcej miejsca na odbudowę wycen — pod warunkiem, że czołowe firmy AI nie mają jeszcze nieodkrytego potencjału.

Pamięci wracają na pierwszy plan: rekordowe ceny + ograniczenia podaży, HBM nadal największym wąskim gardłem

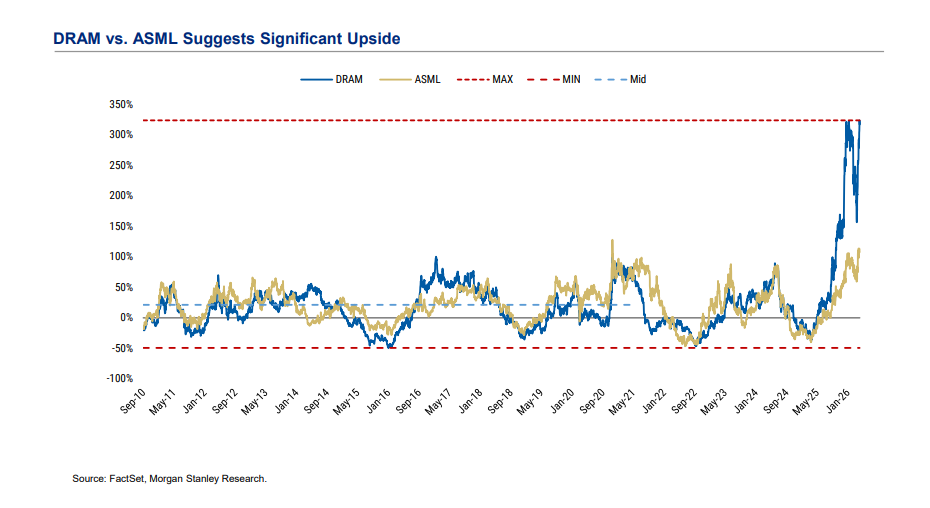

W segmencie pamięci ceny DRAM mogą przebić historyczne szczyty, a „rekord cen” często odpowiada „rekordowi cen akcji”, tym razem popartemu solidnym zyskiem. Wskazuje to także na nietypowe zjawisko: wyraźną rozbieżność między cenami kontraktowymi a spotowymi, odzwierciedlającą znaczące napięcia popyt-podaż.

HBM to jeszcze bardziej wyraziste wąskie gardło. Według obliczeń z łańcucha dostaw: wielkość rynku HBM wzrośnie z ok. 3 mld USD w 2023 roku do 51 mld USD w 2026 i ok. 72 mld USD w 2027; przy obecnych założeniach dotyczących mocy produkcyjnych, uzysków i wykorzystania zasobów, „współczynnik pokrycia podaży HBM” w 2026 roku spadnie do bardzo niskiego poziomu — ok. 2%. Wniosek jest jasny: jeśli zapotrzebowanie na inferencję AI się utrzyma, „cykl napędzany podażą” dla pamięci przyspieszy, a ceny i wydatki kapitałowe będą jeszcze bardziej progresywne.

Patrzy też dalej w przyszłość: jeśli takie napięcia się utrzymają, około 2028 roku może pojawić się „bezprecedensowy” capex, a kolejne wąskie gardło przesunie się jeszcze wyżej — na EUV i inne segmenty upstreamowe, dzięki czemu łańcuch urządzeń półprzewodnikowych znów odniesie korzyści.

Wąskie gardła przesuwają się: zaawansowane foundry, sprzęt produkcyjny, testowanie i montaż skorzystają z „drugiej fali”

W miarę jak AI dalej rośnie, a ograniczenia w pamięci i montażu są coraz większe, zyski płyną już nie z „wybuchu w jednym punkcie”, lecz z „rotacji wąskich gardeł”. W półprzewodnikach nacisk kładziony jest na kilka linii:

- Zaawansowane foundry: popyt na AI pozwala TSMC utrzymać ok. 20% średniorocznego wzrostu przychodów przez najbliższe pięć lat, a dodatkową szansą mogą być zamówienia na chińskie AI GPU.

- Zaawansowane urządzenia produkcyjne (SPE): silna pozycja urządzeń do tzw. backendu AI się utrzymuje, ale od 2H26 urządzenia do produkcji front-endu jeszcze przyspieszą dzięki popytowi na zaawansowane układy logiczne i DRAM, priorytet mają firmy mocno zaangażowane w DRAM i korzystające z rozwoju zaawansowanych węzłów.

- Testowanie i montaż półprzewodników (OSAT): popyt na AI dalej zacieśnia zdolności w packaging i testowaniu, na czym korzystają tajwańskie podmioty z tyłu łańcucha, czego skutkiem ubocznym jest dalsze „blokowanie podaży”.

Agentic AI: CPU nowym wąskim gardłem, wojna sprzętowa zmienia się we „współpracę systemów”

Agentic AI to przejście od „generowania” do „autonomicznego działania”: kluczowa przestaje być wyłącznie moc obliczeniowa, a zaczyna się liczyć, jak system koordynuje i rozdziela zasoby. Diagram architektury podkreśla znaczenie roli CPU i prezentuje prognozy: do 2030 roku Agentic AI może przynieść dodatkowy popyt na CPU o wartości 32,5–60 miliardów dolarów oraz 15–45 EB nowego zapotrzebowania na DRAM.

To zmieni sposób, w jaki rynek śledzi kluczowe elementy: GPU pozostaje ważne, ale górne ograniczenie wyznacza każdy potencjalny słaby punkt w łańcuchu „współpracujących elementów” — czy to CPU, pamięć, podłoża, urządzenia czy foundry — a to, które ogniwo jest wąskim gardłem, będzie się zmieniać.

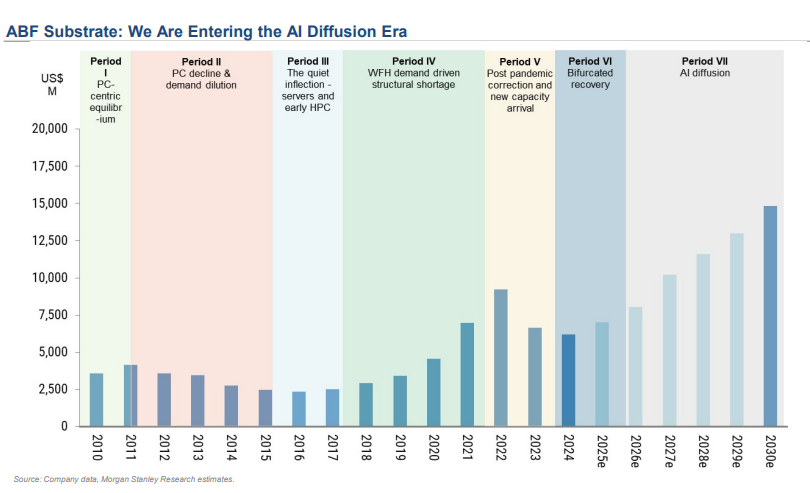

Punkt przegięcia w podaży podłoży ABF jest już blisko — od 2027 roku spodziewany jest trwały niedobór, braki podłoży typu T-Glass mogą się utrzymać nawet do 2028. Udział popytu na podłoża ABF ze strony AI GPU/ASIC i sieci szacuje się, że wzrośnie z ok. 18% w 2020 roku do ponad 75% w 2030.

Logika MLCC jest jeszcze bardziej przejrzysta: pojedynczy serwer AI zawiera ponad 20 razy więcej MLCC niż zwykły serwer — HGX Hopper ok. 230 USD, a GB200 NVL72 nawet 4635 USD na serwer. Obecnie zapasy MLCC są na historycznie niskim poziomie, a popyt przyspiesza. Jeśli chodzi o chłodzenie, drugi kwartał 2026 roku może być dla firm zarządzających ciepłem rekordowy pod względem kwartalnych dostaw, penetracja chłodzenia cieczą stale rośnie, a faworytem pozostaje AVC.

Przełom w 2026 roku nadchodzi w drugiej połowie: inflacja kosztów wymusi „wyniszczenie popytu”

Raport kieruje uwagę na ryzyko „inflacji technologicznej” w drugiej połowie roku. Wzrost kosztów płytek, testowania/montażu (OSAT) i pamięci będzie stopniowo przenoszony na producentów urządzeń i projektantów układów scalonych: końcowy odbiorca nie zawsze przeniesie wzrost cen dalej, co spowoduje spadek popytu i trudno będzie bronić marż.

Oceniając „edge AI” podchodzi bardziej ostrożnie: aktualizacja mocy AI w smartfonach i PC może być znacznie opóźniona przez wyższe koszty wejścia. Dla wielu segmentów uzależnionych od elektroniki konsumenckiej, a jednocześnie mających niską siłę negocjacyjną, druga połowa 2026 roku to jeszcze trudniejsze środowisko.

Sytuacja rynkowa w bessie jest jasno określona : pierwsza fala to często nadmierne inwestycje i konsumpcja, potem następuje więcej racjonalności; „wydawanie pieniędzy bez jasno określonego celu” prowadzi do powtarzających się pytań o rentowność; zbliżamy się też do „ściany energetycznej” i ograniczeń kapitałowych, co spowalnia tempo wdrożeń. Połączenie „rosnących cen i rosnącej siły cenowej” oraz „spadających marż na dole łańcucha” będzie skutkować silniejszą polaryzacją branży.

Po stronie sprzętu, jeśli chodzi o serwery AI, przewiduje się, że wysyłki szaf serwerów GPU Nvidia wzrosną w 2026 roku do ok. 75 tysięcy, znacznie powyżej poprzedniego roku wynoszącego około 29 tysięcy. W związku z tym logika „większego udziału” elementów takich jak ABF, MLCC i systemy chłodzenia utrzymuje się i uważa się, że podłoża ABF mogą ponownie wejść w fazę niedoborów po 2027 roku.

Ale słowem kluczowym dla smartfonów i komputerów PC stają się „koszty”. W 2026 roku branża smartfonów będzie pod presją ze względu na rosnące ceny komponentów, co obciąży marże; PC OEM/ODM także mogą doświadczyć kilku kwartałów ściskania marż z powodu drożejącej pamięci. Innymi słowy, nawet jeśli wszystko nazywamy „sprzętem”, beneficjenci są różni: im bliżej data center, tym łatwiej zarabiać, im bliżej elektroniki konsumenckiej — tym trudniej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BTW (Bitway) wahania o 42,3% w ciągu 24 godzin: gwałtowny wzrost wolumenu obrotu wywołuje duże zmiany cen