Czy szalone zwiększanie produkcji PCB stanie się następnym chipem pamięci?

W maju 2026 roku Morgan Stanley opublikował szczegółowy raport dotyczący rozbicia BOM (Bill of Materials – zestawienie materiałów) dla platformy Rubin nowej generacji od NVIDIA. Wyniki okazały się zaskakujące: w superkomputerze AI o wartości około 7,8 miliona dolarów najszybciej zyskującym na wartości podzespołem nie był GPU ani popularna pamięć HBM,ale PCB (Printed Circuit Board – drukowana płytka obwodu).

Według danych, wartość zawartości PCB na pojedynczym serwerze wzrosła z około 35 100 USD w poprzedniej generacji GB300 do około 116 700 USD, czyli aż o 233%, co stanowi najwyższy wzrost spośród wszystkich podzespołów.Na drugim miejscu znalazły się MLCC (Multi-Layer Ceramic Capacitor – wielowarstwowe kondensatory ceramiczne) z wzrostem o 182% oraz ABF (Ajinomoto Build-up Film – folia Ajinomoto) – wzrost o 82%. Udział GPU w ogólnym BOM spadł z około 65% w erze GB200 do około 51% w VR200.

Dotychczas PCB było podstawowym i mało efektownym elementem przemysłu elektronicznego: technologia dojrzała, ograniczone marże, dość niski próg wejścia. Od telefonów, komputerów po AGD i samochody – niemal każde urządzenie elektroniczne jej potrzebuje, lecz rzadko jest w centrum uwagi. To wielowarstwowy izolacyjny podkład z precyzyjną siecią miedzianych przewodów, do którego przymocowywane są chipy, kondensatory, rezystory i złącza, a sygnały przesyłane są przez te sieci. To swoista "rama" urządzeń – bez niej nawet najnowocześniejszy układ scalony nie zadziała.

(Źródło: Wonderful PCB)

Dziś szybka ewolucja systemów AI zwiększa znaczenie PCB.

Pierwszym powodem jest gwałtowny wzrost zapotrzebowania na prędkość sygnału.Tradycyjne serwery osiągają prędkości komunikacji między płytami 25–56 Gbps, co dawało możliwość kontrolowanego przesyłu sygnałów przez PCB. AI serwery to zupełnie inny poziom. NVIDIA już od platformy Blackwell stosuje interfejs SerDes z PAM4 (Pulse Amplitude Modulation 4-level) o prędkości 112 Gbps, a Rubin zmierza do 224 Gbps.

Podwajanie prędkości sygnału powoduje wykładniczy wzrost strat przesyłu w PCB, ponieważ sygnały o wysokiej częstotliwości są znacznie tłumione przez miedź i materiały dielektryczne. Oznacza to, że dawniej wystarczyły zwykłe materiały FR-4, a dziś trzeba używać wysoce zaawansowanych, ultra-niskostratnych laminatów miedzianych.

To powoduje skok jakości materiałów. Morgan Stanley podaje, że Rubin korzysta z laminatów miedzianych na poziomie M8, podczas gdy GB300 używał M7. "M" odnosi się do klasy materiałów wysokiej częstotliwości Megtron od Panasonic – Megtron 7 i Megtron 8 to obecnie najczęściej stosowane płytki PCB w serwerach AI, ze współczynnikiem strat odpowiednio około 0,002 i 0,001, znacznie niższym od zwykłego FR-4 (~0,02).

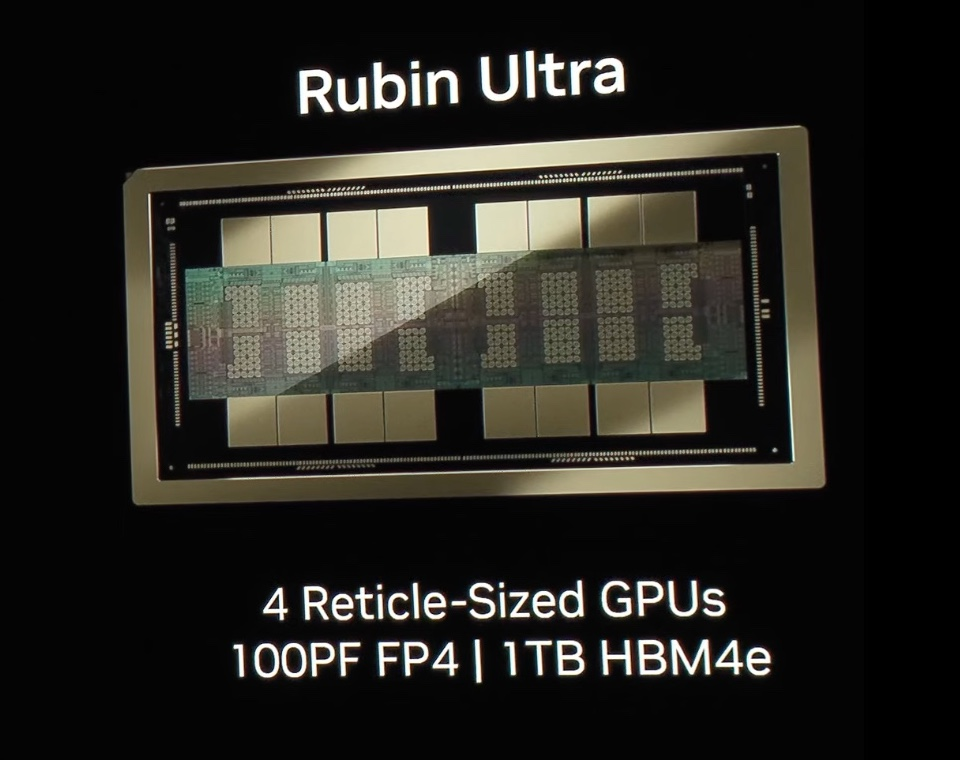

NVIDIA już zapowiedziała, że cała seria Rubin nowej generacji przejdzie na materiały M9. Rubin, który będzie dostępny od drugiej połowy 2026 r., zastosuje laminaty M9 zarówno w modułach CPX, jak i w płytach midplane, a Rubin Ultra (2027) zastąpi miedziane przewody ortogonalną płytą główną z M9, łącząc trzy 26-warstwowe płytki w jedną 78-warstwową płytę. Każda generacja winduje wymagania materiałowe, a każdy taki skok oznacza większą trudność produkcji i węższy wybór dostawców.

Obraz | Rubin Ultra (Źródło: NVIDIA)

Kolejnym wyzwaniem są liczba warstw i architektura.Tradycyjne płyty główne serwerów to zwykle 8–16 warstw PCB, natomiast serwery AI operują na zupełnie innym poziomie. Rubin oferuje 26-warstwowe PCB HDI (High Density Interconnect), płyty przełączające mają 32 warstwy, a nowa płyta midplane aż 44 warstwy.

Zwiększanie liczby warstw to nie tylko „dodawanie kolejnych”. Każda dodatkowa warstwa wymaga lepszej precyzji dopasowania, równomierności kompresji czy jakości wiercenia. HDI powyżej 26 warstw osiąga niemal poziom precyzji obudów półprzewodnikowych – szerokość ścieżek i odstęp między nimi to już kilkadziesiąt µm, coraz bliżej wymogów techniki mikroelektronicznej.

Prawdziwą przemianę roli PCB w systemach AI wyznacza jednak "bezprzewodowa architektura" wprowadzona przez Rubin.Rubin znacząco ogranicza liczbę połączeń kablowych w obrębie serwera, a funkcje wysokiej przepustowości typowe dla kabli bierze na siebie płyta midplane PCB.

To dużą zmianą. W tradycyjnej architekturze PCB służyło do przesyłu sygnałów na płycie, a połączenia między płytami zapewniały kable; w bezprzewodowej architekturze PCB przejęło całość przesyłu sygnałów w serwerze. Przestało być „pasywnym nośnikiem” i stało się „aktywnym medium”. Stąd dodatkowe PCB ConnectX (72 sztuki na serwer) i midplane (18 sztuk na serwer), które podniosły wartość BOM o około 46 400 USD. PCB nabiera charakteru systemu „naczyń krwionośnych” dla AI.

Na etapie Rubin Ultra trend ten sięgnie zenitu. Ortogonalna płyta główna całkowicie zastąpi przewody kablowe, a 78-warstwowe PCB stanie się głównym kanałem dla sygnałów. Wymaga to od producentów PCB bezprecedensowych umiejętności: kontrola kompresji wielu warstw, obróbka materiałów M9 o ultra-niskich stratach, precyzja trawienia ścieżek na poziomie mikrometrów oraz utrzymanie akceptowalnych wskaźników produkcji przy tak złożonej strukturze.

Dlatego przemysł PCB przeżywa bezprecedensową falę ekspansji mocy produkcyjnych.Według publicznych informacji, w latach 2025–2026 czołowe krajowe firmy planują inwestycje w wysokie technologie o wartości ponad 40 mld CNY: Shenghong Tech około 20 mld, Pengding Holdings ok. 23,3 mld, Shudian ponad 10 mld. Na świecie w 2025 roku wydatki inwestycyjne firm PCB wzrosną o 58,3%, a w 2026 oczekiwany jest dalszy wzrost o 42,1%.

Każda generacja AI napędza wzrost wartości PCB i jego specyfikacji, a moc produkcyjna zaawansowanych technologii jest obecnie ograniczona – kto pierwszy ją zbuduje i uzyska certyfikację klientów, ten zyska największe korzyści.

Ale jak długo wytrzyma ta wysoka bariera technologiczna?

Optymiści wierzą, że wysokiej klasy PCB dla AI serwerów to zupełnie co innego niż te dla elektroniki konsumenckiej. Płytki HDI powyżej 26 warstw, obróbka materiałów M8/M9, gwarancja integralności sygnału 112G/224G – tego nie kupi się "na produkcji", wymaga to lat doświadczenia technologicznego i certyfikacji klientów.

Największe firmy, gdy już wejdą do łańcucha dostaw NVIDIA, Microsoftu i Google, trudno zastąpić w krótkim czasie. Dodatkowo każda generacja produktów NVIDIA podnosi wymagania dla PCB: od Hopper przez Blackwell, Rubin do Rubin Ultra – technologiczne „sufity” stale rosną.

Jednak są także inne opinie.Niektórzy obserwatorzy branży twierdzą, że ekspansja produkcji PCB staje się niebezpiecznie jednolita: rozproszenie geograficzne przy bardzo podobnych technologiach.Chiny, Tajlandia, Wietnam – rozproszone geograficznie, ale wszyscy inwestują w te same kierunki: płyty serwerów AI, PCB wysokiej częstotliwości i szybkości, podłoża IC (IC Substrate), zaawansowane HDI. Gdy wszyscy gonią za „high-endem”, jego unikalność się zmniejsza.

Budowa wysokiej klasy PCB trwa zwykle 18–24 miesiące, co oznacza, że projekty uruchomione w latach 2024–2025 zaczną generować moce produkcyjne w latach 2026–2028. Jeśli tempo rozwoju infrastruktury AI się spowolni, może dojść do odwrócenia relacji popytu i podaży.

Głębsze ryzyko technologiczne związane jest ze znacznie szybszym tempem rozwoju sprzętu AI w stosunku do budowy nowych fabryk PCB. Dziś budujemy linie M8 dla Rubina, a w 2028 roku mogą już być potrzebne M9 lub M10.

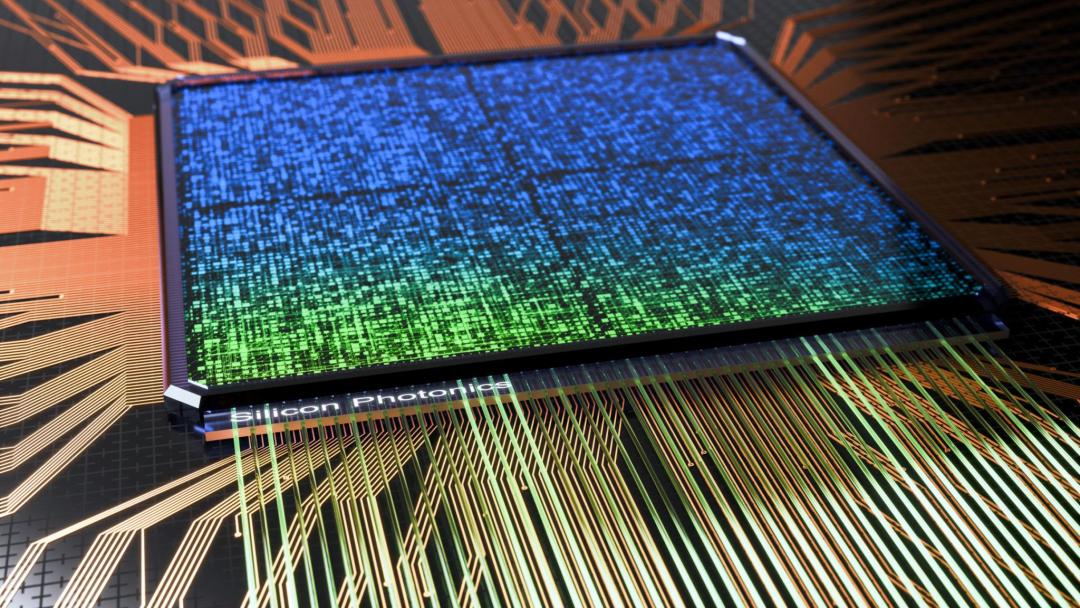

Jeśli nastąpi skok technologiczny, np. zintegrowana fotonika krzemowa (światłowodowe połączenia bezpośrednio w opakowaniach lub na płytkach) odniesie sukces, część sygnałów może przejść z przewodów miedzianych na optyczne. Wówczas inwestycje w wysokiej klasy PCB oparte na miedzi mogą stracić na wartości.

Obraz | Koncepcja chipu fotoniki krzemowej (Źródło: Silicon Photonics)

Oczywiście, taka zmiana jest dopiero na wczesnym etapie i pozycja PCB na bazie miedzi nie jest zagrożona w najbliższym czasie, lecz dla długoterminowych inwestycji kapitałowych jest to czynnik, który należy uwzględnić.

Warto zwrócić uwagę na ograniczenia materiałowe w górnym łańcuchu dostaw. Laminaty M7, M8, M9 o ultra-niskim współczynniku strat są produkowane przez skoncentrowaną grupę dostawców: Panasonic (Megtron), EMC (EM Series), Taiko Electric (TU Series) – mają niemal cały rynek.

Według mediów, występują już oznaki napięć w dostawie ultra-cienkich tkanin z włókna szklanego, używanych do produkcji zaawansowanych laminatów. Nawet jeśli fabryki PCB są gotowe, ale zabraknie materiałów, moc produkcyjna nie zostanie w pełni wykorzystana. To problem dla całego łańcucha dostaw, a nie tylko pojedynczego ogniwa.

Wraz ze wzrostem wydajności systemów AI, wąskie gardła przenoszą się z samej mocy obliczeniowej na poziom infrastruktury: połączenia, przesył, zasilanie, chłodzenie. Szybkość chipów rośnie, ale jeśli sygnały są blokowane na PCB, zasilanie jest nierównomierne lub chłodzenie niewystarczające, potencjał chipów nie zostanie wykorzystany. PCB znajduje się w centrum tych kluczowych procesów.

To tłumaczy, dlaczego niektórzy porównują PCB do „następnegochipu pamięci”. Niezależnie od rozwoju konkurencji wśród chipów, złożone wymagania dotyczące PCB będą zapewne rosły. Warunkiem tej logiki są dwa założenia: po pierwsze, nie nastąpi duża zmiana technologiczna w zakresie połączeń PCB opartych na miedzi w ciągu najbliższych 3–5 lat; po drugie, bariery w produkcji wysokiej klasy PCB są wystarczająco wysokie, aby utrudnić szybki dostęp nowych graczy. Z perspektywy obecnego postępu technologicznego oba założenia prawdopodobnie będą obowiązywać do 2027 roku. Dalsze perspektywy rozwoju są nadal przedmiotem obserwacji i debat branżowych.

Materiały źródłowe:

1. https://www.bitget.com/news/detail/12560605422208?

Obsługa/redakcja: He Chenlong

Uwaga: Okładka/główna grafika wspomagana przez AI

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejSpaceX IPO ukrywa „bombę zarządzania”: Musk jest praktycznie nie do usunięcia, a próg dla ochrony praw akcjonariuszy wynosi aż 52,5 miliarda dolarów

Alarm nadwyżki mocy produkcyjnych: Zachód inwestuje ogromne środki w kluczowe minerały – czy powtórzy się scenariusz „góry masła” lub „powodzi aluminium”?