Europejski Bank Centralny podniesie stopy procentowe w czerwcu: transmisja zacieśniania już się rozpoczęła, uwaga na ponowną wycenę na rynkach finansowych

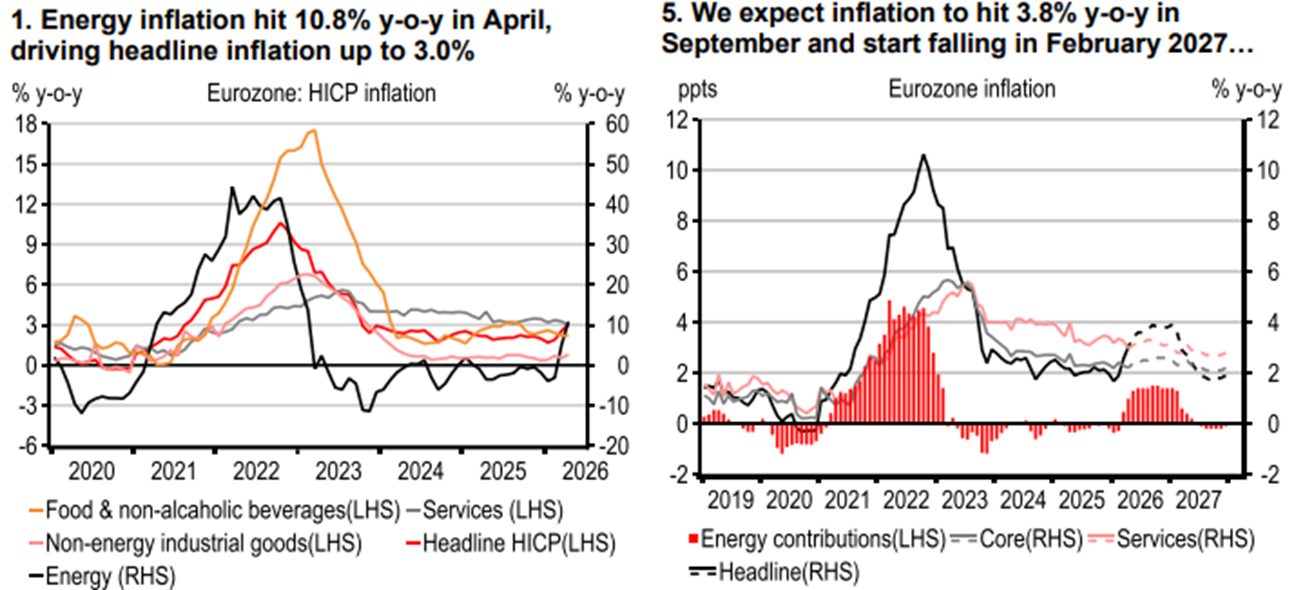

W ostatnim czasie stanowisko polityczne Europejskiego Banku Centralnego (ECB) wyraźnie stało się bardziej jastrzębie. W ciągu ostatniego miesiąca wewnętrzne głosy jastrzębi w ECB były intensywnie uwalniane, niemal tworząc jednolitą linię na rzecz „podwyżki stóp procentowych w czerwcu”. W kwietniu ogólna stopa inflacji HICP w strefie euro wzrosła do 3,0%, z czego inflacja energii wzrosła z 5,1% w marcu do 10,8%, stając się absolutnym motorem wzrostu cen. Co ważniejsze, wewnętrzne obawy ECB dotyczące wtórnej inflacji szybko rosną.

26 maja członkini Komitetu Wykonawczego, uznawana za najbardziej jastrzębią urzędniczkę, Isabel Schnabel, wyraziła jasno: „Skala i czas trwania obecnych wstrząsów nie mogą być ignorowane”, nawet jeśli konflikt zakończy się natychmiast, zniszczenie globalnej infrastruktury energetycznej i łańcuchów dostaw będzie trwało przez długi czas, dlatego „podwyżka stóp w czerwcu jest konieczna”. Prezesi banków centralnych krajów UE, członkowie Komitetu Zarządzającego, tacy jak Joachim Nagel z Niemiec, Martin Kocher z Austrii oraz Yannis Stournaras z Grecji, również konsekwentnie sygnalizują jastrzębie nastawienie. Nawet bliżej gołębiego skrzydła Stournaras przyznał, że dla utrzymania wiarygodności ECB, podwyżka stóp w czerwcu „może być nieunikniona”. Prezes ECB Christine Lagarde również potwierdziła, że z powodu zmiany sytuacji marcowa prognoza wzrostu cen na poziomie 2,6% może zostać podwyższona.

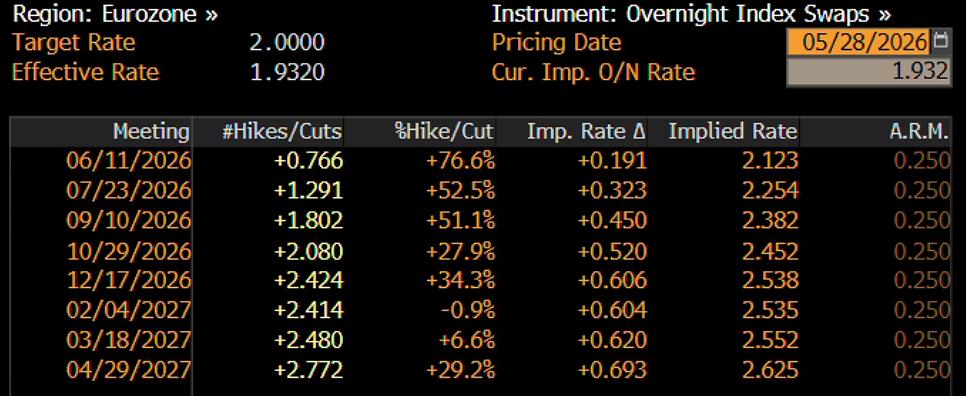

Patrząc na częstotliwość i siłę obecnych wypowiedzi, ECB wyraźnie kieruje oczekiwaniami na czerwcowe spotkanie. Obecnie rynek w zasadzie wycenia podwyżkę o 25 punktów bazowych w czerwcu, a jej prawdopodobieństwo wynosi 76,6%; uwzględnia również dalszą podwyżkę we wrześniu.

Efekty zacieśnienia spowodowane oczekiwaniem na podwyżkę stóp w rzeczywistości zaczęły przenikać wcześniej. Obecnie rynek wycenia łącznie podwyżkę stóp o 60 punktów bazowych w tym roku, rentowność niemieckich 10-letnich obligacji wzrosła z 2,6% na początku roku do 3,2%, rentowności obligacji skarbowych w większości wzrosły, a premia terminowa znacząco się powiększyła. Zwłaszcza w kontekście równoczesnego wzrostu deficytu budżetowego i wydatków na obronność, wzrost kosztów finansowania zaczyna wywierać presję na publiczne finanse Europy.

Finansowe zacieśnienie już się przenosi, realna gospodarka i rynki finansowe stoją przed wyzwaniem

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza zmian regulacyjnych Fed: zrozumieć logikę złota i akcji technologicznych

Przed Computex firmy Nvidia: Jakie „bomby atomowe” AI przedstawi Jensen Huang?