Goldman Sachs po raz pierwszy obejmuje Luckin Coffee, od razu pozytywnie: ekspansja mimo wojny cenowej, cel 55 000 sklepów w Chinach jest osiągalny

Goldman Sachs po raz pierwszy objął Luckin Coffee swoim zasięgiem analitycznym i nadał mu rekomendację „kupuj”. Uważa, że największa marka kawy świeżo parzonej w Chinach wykazuje silną przewagę konkurencyjną podczas zaciętej walki cenowej. Możliwości ekspansji sklepów na rynku kontynentalnym jeszcze nie osiągnęły szczytu, a poprawa marż oraz potencjał zwrotu dla akcjonariuszy stanowią dodatkowe katalizatory wzrostu.

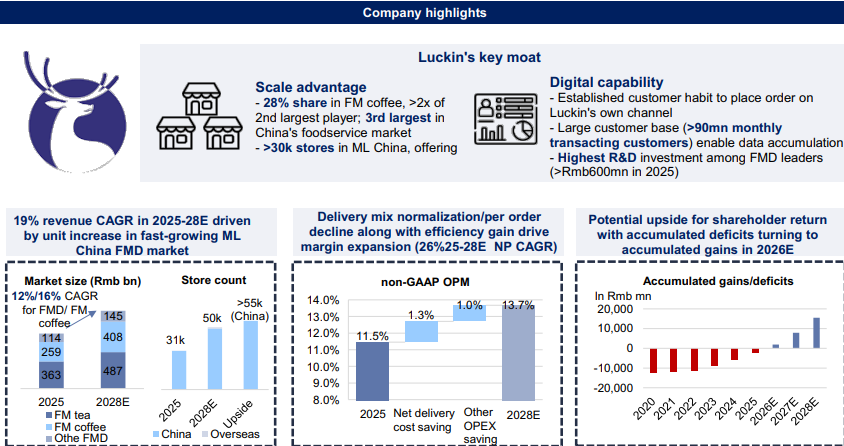

Goldman Sachs ustalił 12-miesięczny cel cenowy dla Luckin Coffee na 49 dolarów, co implikuje około 61% potencjału wzrostu względem obecnej ceny akcji wynoszącej 30,51 dolarów. Wycenę oparto na mnożniku 21x spodziewanego zysku na akcję w 2026 roku oraz przyznano 10% dyskonta dla rynku OTC. Luckin, dzięki przewadze skali i cyfryzacji, nadal ma znaczącą możliwość zwiększenia udziału w rynku świeżo parzonych napojów w Chinach kontynentalnych, a jako osiągalny cel wskazano 55 000 sklepów.

Przewidywana roczna złożona stopa wzrostu przychodów i zysku netto Non-GAAP Luckin w latach 2025-2028 wynosi odpowiednio 19% i 26%. Motorem wzrostu jest ekspansja liczby sklepów, normalizacja dotacji na dostawy (co sprzyja odbudowie marż) oraz stała poprawa efektywności operacyjnej. Jednocześnie, firma spodziewa się, że w 2026 roku skumulowane straty zostaną zamienione na skumulowane zyski, otwierając przestrzeń dla zwrotu dla akcjonariuszy — Luckin ogłosił w kwietniu 2026 roku plan skupu akcji o wartości 300 milionów dolarów, co stanowi około 3% wartości rynkowej.

Cel: 55 000 sklepów — skala i cyfryzacja budują przewagę ekspansji

Luckin nadal ma dużo przestrzeni do ekspansji sieci sklepów w Chinach kontynentalnych. Do końca 2025 roku Luckin posiadał ponad 30 000 sklepów na tym rynku, uzyskując 28% udziału w rynku GMV kawy świeżo parzonej, około dwa razy więcej niż Starbucks, który jest drugą co do wielkości marką. Analizując udział 711 Coffee (City Café) na Tajwanie, która osiągnęła 35% rynku kawy świeżo parzonej, oszacowano, że podobny udział Luckin przekłada się na około 56 000 sklepów.

Kluczowe filary tego celu są trzy:

Po pierwsze, średnia cena Luckin wynosi około 14 RMB, czyli połowę ceny Starbucks i równowartość 0,4-krotności godzinnej stawki pracy w Chinach kontynentalnych. Wysoka dostępność oraz atrakcyjne ceny umożliwiają wzrost penetracji rynku;

Po drugie, Luckin zachęca klientów do składania zamówień przez własną aplikację lub miniprogram, gromadząc ponad 98 milionów aktywnych użytkowników miesięcznie i 450 milionów członków, co daje potężną bazę danych do operacyjnego zarządzania. W 2025 roku inwestycje w badania i rozwój przekroczyły 600 milionów RMB, najwięcej spośród czołowych firm w branży napojów świeżo parzonych;

Po trzecie, produkty inne niż kawa (w tym herbaty świeżo parzone, soki warzywno-owocowe etc.) stanowiły w 2025 roku ponad 20% wolumenu kubków, co pomaga rozszerzyć scenariusze konsumpcji i przyciągnąć klientów z mniejszych miast.

Analiza od podstaw także wskazuje, że biorąc pod uwagę konsumpcję per capita w różnych wielkościach miast, Luckin może w Chinach kontynentalnych osiągnąć nawet około 69 000 sklepów.

Wojna cenowa nabiera racjonalności, ścieżka odbudowy marż przejrzysta

Luckin osiągnął historyczną szczytową marżę operacyjną Non-GAAP na poziomie 13% w 2023 roku, lecz następnie, z uwagi na intensywną walkę cenową z Cotti Coffee (który w latach 2023-2024 oferował większość produktów za 9,9 RMB / 8,8 RMB) oraz efekt rozcieńczenia sprzedaży na sklep podczas szybkiej ekspansji, marża obniżyła się do około 11,5% w latach 2024-2025.

Rynek konkurencyjny w 2026 roku jest wyraźnie lepszy od dołka z lat 2023-2024. Cotti Coffee usunął w lutym 2026 roku promocję na wszystkie produkty za 9,9 RMB, a badania kanałów wykazują, że jego sklepowe marże znacząco się pogorszyły po wycofaniu dotacji, ostatnio pojawiły się nawet przypadki zamykania sklepów.

Jednocześnie normalizacja dotacji na platformach dostawczych spowoduje, że udział zamówień Luckin z dostawą spadnie z 35%-45% w III-IV kwartale 2025 do około 30%. Dodatkowo koszt dostawy na zamówienie ma spaść w ujęciu rocznym o wysokie jednocyfrowe procenty. Prognozy wskazują, że już od III kwartału 2026 roku Luckin osiągnie dodatnią dynamikę wzrostu marży operacyjnej.

W perspektywie roku 2028 przewidywana marża operacyjna Non-GAAP Luckin osiągnie 14%, marża netto wzrośnie do 10%, a udział wolnych środków pieniężnych w przychodach również poprawi się do wysokiego jednocyfrowego poziomu procentowego.

Ekspansja zagraniczna: obiecujące ASEAN, rynek USA wymaga czasu

Do ekspansji zagranicznej Luckin podchodzi się ostrożnie, przewidując, że w 2028 roku udział przychodów z rynków zagranicznych będzie stanowić tylko niski jednocyfrowy procent.

Na rynku ASEAN Luckin posiada obecnie około 82-83 sklepy zarówno w Singapurze (sklepy własne), jak i w Malezji (franczyza wspólnie z Hextar Industries Berhad). Rynek napojów świeżo parzonych w tej części Azji to około 0,3 wielkości rynku chińskiego, a nawet uwzględniając ścieżkę ekspansji Mixue Ice City po wejściu do ASEAN, GMV z tych rynków to tylko kilka procent tego, co generuje rynek Chiński, więc potencjał wzrostu jest ograniczony.

Na rynku USA Luckin napotyka większe przeszkody: Starbucks i Dunkin's razem posiadają około dwóch trzecich sklepów specjalistycznie serwujących napoje świeżo parzone; zwyczaj składania zamówień przez aplikacje cyfrowe nie jest jeszcze szeroko przyjęty; proces otwierania sklepów jest bardziej złożony i kosztowny. Nawet przy pomyślnej realizacji ekspansja Luckin w USA zajmie znacznie więcej czasu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.