Kratos нацеливается на дрон-челлендж Пентагона на 1,1 миллиарда долларов — приведёт ли успех к стабильной прибыли?

Акции дронов: инвестиционные возможности в реальном времени, обусловленные мировыми событиями

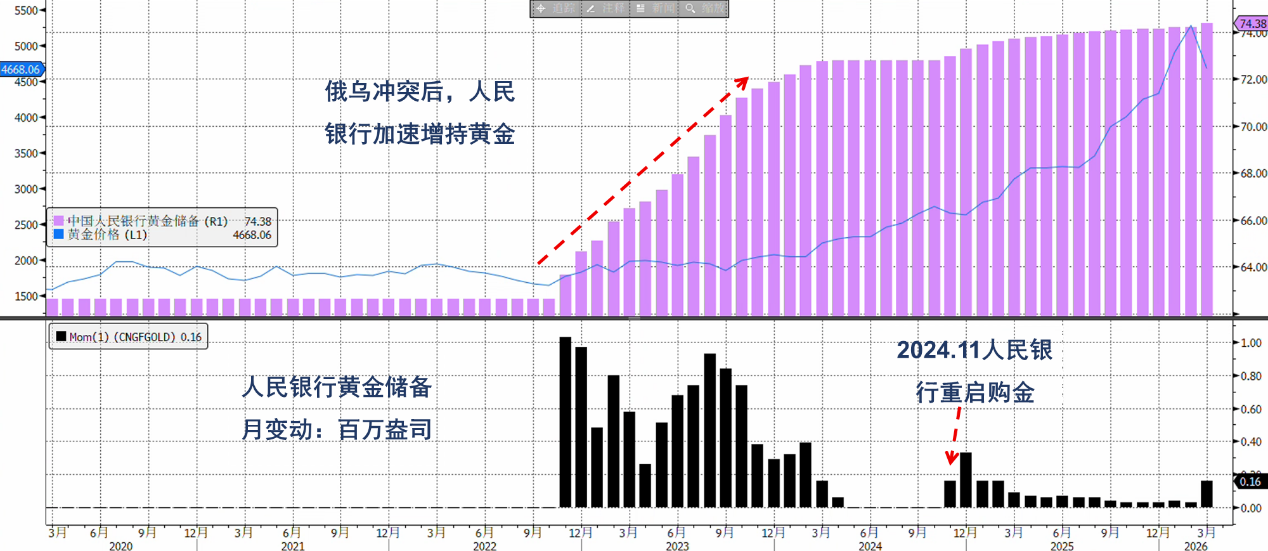

Недавние международные конфликты стремительно изменили инвестиционный ландшафт компаний, связанных с дронами. Акции оборонных предприятий вновь вызывают интерес, в первую очередь из-за продолжающейся напряжённости в Иране и Украине. Если S&P 500 снизился примерно на 1% с начала года, то iShares U.S. Aerospace & Defense ETF вырос более чем на 11%. Эти изменения отражают трансформацию в секторе: он переходит от традиционной роли защитной инвестиции к динамичному, ориентированному на рост рынку.

Ключевыми факторами служат значительные регуляторные преобразования и стратегические государственные инициативы. Национальный закон о финансировании обороны на 2025 год ввёл новые федеральные правила, эффективно исключая иностранных производителей дронов, таких как например из Китая, с рынка США. Такая протекционистская политика способствует развитию отечественных компаний, устраняя значительную международную конкуренцию. Кроме того, Пентагон меняет свой подход к закупкам, инициируя программу “Drone Dominance Program” — конкурентную инициативу, предполагающую $1,1 млрд контрактов на недорогие одноразовые ударные дроны. Недавнее состязание в Fort Benning, в котором участвовали 25 компаний, борющихся за контракт на изготовление прототипов, демонстрирует активное привлечение США к инновациям в сфере военных дронов. Программа предусматривает развёртывание 340 000 вооружённых дронов к 2027 году, что требует быстрого наращивания производства.

Исторически эта ситуация напоминает волны промышленного роста под влиянием господдержки и протекционистской политики, открывая новые возможности для манёвренных компаний среднего размера. Отрасль переходит от использования дорогих и долговечных платформ к модели расходуемых, недорогих систем, рассчитанных на потери в бою. Для инвесторов сочетание геополитического спроса, защищённого внутреннего рынка и масштабных государственных заказов создаёт мощный импульс для американских производителей дронов.

Kratos и AeroVironment: рост против стабильности

Выбор ведущей акции в сегменте дронов предполагает балансировку между быстрым ростом и стабильной работой. Kratos и AeroVironment представляют собой два разных подхода в бурно развивающемся секторе. Kratos показал впечатляющие темпы развития: в четвёртом квартале 2025 года выручка составила $345,1 млн, что на 21,9% больше по сравнению с прошлым годом. Прогнозы на 2026 год также обещают высокий рост, показывая, что компания оперативно адаптируется к новым производственным требованиям. AeroVironment с рыночной капитализацией в $10 млрд отличается ровным, предсказуемым ростом, хотя последний отчёт о прибылях показал проблемы с масштабированием бизнеса.

Отличия в оценке компаний отражают различия в их стратегиях. Цена акции Kratos учитывает агрессивную стратегию роста, а финансовые показатели демонстрируют переход от экспериментальных проектов к производству в больших объёмах, что обещает более стабильные источники доходов. AeroVironment, располагающая заказами на $1,1 млрд и проверенными дроновыми технологиями, предлагает более устоявшуюся платформу. Тем не менее, недавнее падение цены её акций говорит о настороженности рынка в отношении краткосрочных рисков, несмотря на осознание долгосрочной стратегической ценности компании.

Атмосфера напоминает ранние этапы внедрения революционных технологий, например, в эпоху персональных компьютеров, когда компании-платформодержатели получили прочную нишу. Kratos позиционирует себя в качестве основного игрока, наращивая производство для выполнения целей Пентагона по программе Drone Dominance. AeroVironment же со своей репутацией похожа на одного из первых главных поставщиков программного обеспечения—незаменимый участник рынка, который, однако, вероятно, будет расти более спокойно.

В итоге Kratos представляет собой более рискованную, но в то же время потенциально более выгодную инвестицию, тогда как AeroVironment—это более стабильный и консервативный вариант выхода на растущий рынок дронов. Инвесторам придётся решить, что им ближе: азарт и неопределённость быстрого роста или надёжность проверенного лидера отрасли.

Kratos: стратегические преимущества и сложности реализации

Сильная сторона Kratos—интеграция в передовые боевые системы Пентагона и возможность поставлять продукцию для растущего сектора противовоздушной обороны. Компания играет значимую роль в инициативе Collaborative Combat Aircraft (CCA), сотрудничая с Northrop Grumman в рамках программы Корпуса морской пехоты США MUX TACAIR, которая включает проект XQ-58 Valkyrie. Подтверждение того, что Valkyrie может запускаться как с помощью ракетных ускорителей, так и с обычных ВПП, повышает гибкость эксплуатации и закрепляет за Kratos статус ключевого поставщика флота одноразовых дронов для нужд правительства.

Kratos также расширяет свою деятельность в сегменте оборонительных технологий. Недавний контракт на $7 млн на систему противодействия БПЛА подтверждает её компетенции в этом быстроразвивающемся секторе. По мере того как противники всё чаще задействуют беспилотники и барражирующие боеприпасы, спрос на эффективные системы противовоздушной обороны растёт. Дополнительные контракты, такие как совместный проект с GE Aerospace на $12,4 млн по созданию двигателя нового поколения для одноразовых дронов, подчёркивают диверсификацию бизнеса и усилия Kratos по обеспечению регулярных доходов.

Однако быстрый рост Kratos связан с высокими рисками исполнения. Компания переходит от разработки прототипов к полномасштабному производству. Хотя выручка в $345,1 млн за четвёртый квартал и отношение заказов к исполнению 1,3 свидетельствуют о высоком спросе, расширение выпуска ключевых программ, например Valkyrie, сопряжено с традиционными для оборонных контрактов трудностями. Успех зависит от безупречно налаженного производства, работы цепочек поставок и контроля качества — сфер, которые зачастую оказываются сложнее, чем изначальная разработка. Контракт на $7 млн на противобеспилотную систему — позитивный сигнал, но он представляет собой лишь малую часть потенциальных выгод по программе “Drone Dominance”.

Таким образом, Kratos занимает выгодную позицию для получения пользы от роста рынка дронов за счёт стратегических партнёрств и производственных соглашений, закладывающих основу для будущего развития. Однако история показывает: переход от прототипирования к серийному масштабному производству остаётся серьёзным испытанием. Ближайшие кварталы покажут, сможет ли Kratos реализовать амбициозные планы и выполнить растущий портфель заказов.

Оценка и драйверы роста: баланс между расширением и рентабельностью

Инвестиционная привлекательность Kratos строится на быстром росте, хотя достижение высокой прибыльности всё ещё остаётся задачей. Компания демонстрирует значительный прирост выручки, но увеличение маржи пока требует усилий. На 2026 финансовый год руководство прогнозирует скорректированную EBITDA-маржу на уровне 9,9%-10,0% — ощутимый прогресс, однако он говорит о продолжающихся реинвестициях для поддержания более 20% органического роста. Инвесторы делают ставку в первую очередь на будущий масштаб, а не на сегодняшнюю эффективность, что отличает Kratos от более зрелых конкурентов и устанавливает чёткий ориентир для операционного успеха: преобразование портфеля заказов в прибыльное производство.

Наиболее близкий катализатор роста — итоги конкурса Пентагона “Gauntlet fly-off”, завершившегося в начале марта. Это прямое испытание разработок Kratos для рынка недорогих одноразовых ударных беспилотников, где на кону $1,1 млрд потенциальных контрактов. Удачное выступление подтвердит спрос и обеспечит Kratos первыми заказами на опытные образцы, что даст краткосрочный импульс и укрепит стратегическую позицию компании.

Смотрящим в будущее инвесторам стоит отслеживать операционную динамику Kratos через показатели портфеля и потока заказов. Отношение заказов к выполнению за четвёртый квартал на уровне 1,3 выглядит обнадёживающе, однако за последние 12 месяцев оно составило лишь 1,1, что указывает на незначительное замедление. Поддержание показателя выше 1,0 критически важно для предсказуемости выручки на фоне наращивания объёмов производства. Любые признаки задержек или отмены заказов могут подорвать историю о быстром росте.

В заключение, оценка Kratos непосредственно зависит от способности успешно перейти от создания прототипов к серийному производству. Несмотря на очевидный рост, выход на целевой показатель EBITDA 10% подразумевает преодоление существенных операционных рисков после масштабирования производства. Результаты конкурса Gauntlet и динамика отношения заказов к исполнению станут ключевыми индикаторами того, сможет ли Kratos удержать набранный темп или столкнётся с новыми вызовами.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

LIGHT (Bitlight) за 24 часа колебался на 42,9%: всплеск торговых объемов на Binance фьючерсах и ценовой импульс.

ARIAIP (ARIAIP) колебался на 47,0% за 24 часа: эффект низкой ликвидности усилил волатильность