Р�ост покупки золота в Китае, конфликт между США и Ираном не изменяет долгосрочную бычью тенденцию золота

Согласно последним данным Народного банка Китая, по состоянию на март 2026 года золотой резерв Китая достиг 74,38 миллиона унций, что означает 17-й месяц подряд увеличения; за март объём был увеличен на 160 тысяч унций (около 5 тонн), что заметно ускорило темп по сравнению с прежним ограничением на уровне лишь 1-2 тонн в месяц.

Судя по официально опубликованным данным, с момента возобновления покупок золота Народным банком в ноябре 2024 года наблюдается процесс быстрого наращивания объёмов, затем их временное замедление и последующее ускорение: в конце 2024 года прирост достигал 10 тонн в месяц, затем постепенно снизился до диапазона 1-2 тонн, а в марте 2026 года вновь поднялся примерно до 5 тонн.

Изменение темпов указывает на следующее: 1) центральный банк не прекращал покупки золота, а лишь регулировал этот процесс в зависимости от рыночных условий; 2) в периоды коррекции цен на золото официальные органы снова выступают в роли контрциклических покупателей.

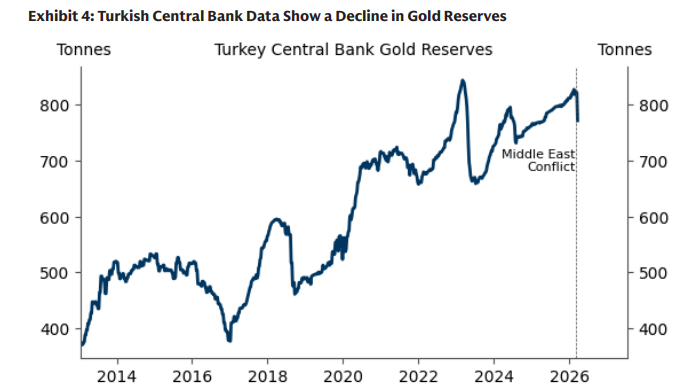

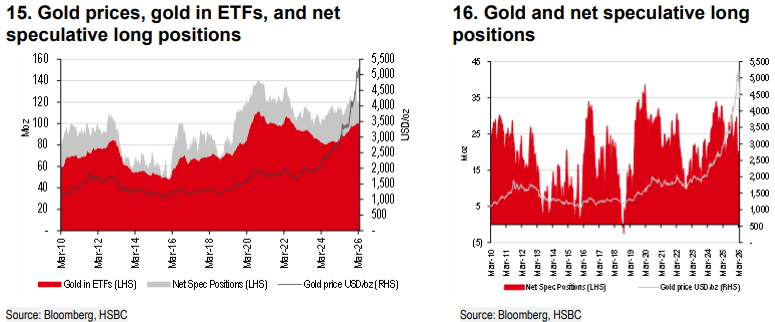

Особенно вследствие конфликта между США и Ираном цена на золото в марте из-за давления на ликвидность за месяц резко упала на 12%, что стало крупнейшим снижением с 2008 года. Во-первых, некоторые центральные банки развивающихся стран, такие как Турция, Польша, страны Персидского залива и другие, в определённые периоды приступили к продаже золота, чтобы удовлетворить потребности в валютной ликвидности, решить фискальные вопросы или компенсировать резкое падение национальных доходов из-за затруднений с экспортом нефти. Например, в течение двух недель после начала военных действий Центробанк Турции для стабилизации внутреннего курса чеpез продажу и операции своп использовал около 60 тонн (примерно 8 млрд долларов США) своих золотых резервов. Однако по структуре эти продажи, скорее, носили тактический, а не стратегический характер. Во-вторых, в предыдущий период из-за сильного роста цен на золото крупные объёмы спекулятивного капитала вошли на рынок, а после начала конфликта на рискованные активы резко усилилось давление, и инвесторы были вынуждены продавать золото ради поддержания ликвидности.

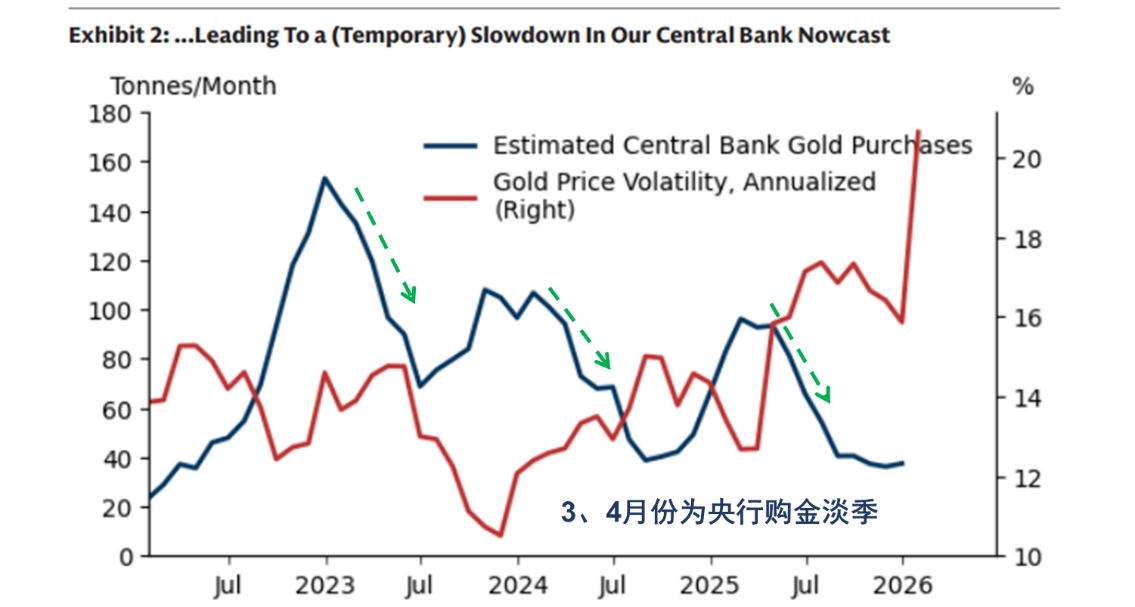

В то же время страны, мало пострадавшие от падения цен на золото, такие как Чехия, Узбекистан и другие, воспользовались ситуацией для увеличения своих резервов, поддерживая чистые покупки, но объёмы остались небольшими. Вдобавок март и апрель традиционно считаются низким сезоном для покупок золота центральными банками, поэтому общий темп покупок временно замедлился на фоне недавнего ценового всплеска и усилившейся волатильности.

Официальные данные о покупках золота — лишь вершина айсберга, скрытые закупки обеспечивают значительную поддержку

Стоит отметить, что официально опубликованные показатели составляют лишь малую часть фактического спроса Китая на золото. Сравнив данные британской таможни о чистом экспорте золота с изменениями в хранилищах Лондона, можно увидеть, что на текущий момент около двух третей реальных официальных закупок золота мировыми центральными банками не раскрываются публично.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.