Roku представляет Howdy на Prime Video: может ли это дополнение увеличить количество подписчиков?

Roku расширяет присутствие на рынке потокового вещания и увеличивает доходы платформы

Roku использует растущую популярность стриминга, что способствует увеличению доходов от платформы. Компания сосредотачивается на расширении подписных предложений, признавая, что агрегирование контента становится ключевым способом для зрителей открытия и доступа к развлечениям. Roku стремится сотрудничать с большим количеством ведущих поставщиков контента, внедрять пакетные варианты подписок и увеличивать международное присутствие. Ожидается, что предстоящий FIFA World Cup 2026 в Мексике обеспечит значительный краткосрочный рост. Кроме того, собственные сервисы Roku, такие как Howdy и Frndly TV, помогают создать стабильный поток регулярных доходов в рамках экосистемы компании.

В недавнем шаге Roku расширила охват своего потокового сервиса Howdy, запустив его на Amazon Prime Video в США по цене $2,99 в месяц. Howdy предлагает обширную библиотеку, включающую тысячи тайтлов и более 10 000 часов развлечений от крупных студий, таких как Disney Entertainment, FilmRise, Lionsgate, Sony Pictures и Warner Bros. Discovery, а также избранные Roku Originals.

Рост числа подписчиков и финансовые перспективы

Ожидается, что это расширение ускорит рост числа подписчиков. К концу 2025 года количество домохозяйств с доступом к стримингу превысило 90 миллионов, что отражает увеличение примерно на 10 миллионов новых домохозяйств за год. Roku достигла рекордного квартального прироста новых подписчиков на премиальные подписки в четвертом квартале 2025 года, чему способствовали рекомендации контента с использованием ИИ и собственный Ads Manager, привлекающий больше малых и средних рекламодателей.

В будущем Roku сохраняет оптимизм, прогнозируя, что превысит 100 миллионов домохозяйств с доступом к стримингу в текущем году. В первом квартале 2026 года ожидается рост доходов платформы более чем на 21% по сравнению с предыдущим годом. Годовой прогноз 2026 года предусматривает увеличение доходов платформы на 18%, достигнув примерно $4,89 млрд. Скорректированный EBITDA прогнозируется на уровне $635 млн в 2026 году, что свидетельствует о более чем 50% росте год к году и продолжающемся улучшении маржинальности.

Конкуренция усиливается

Roku сталкивается с жесткой конкуренцией со стороны таких крупных игроков, как Amazon и Netflix. Amazon Prime Video теперь имеет около 315 миллионов зрителей с поддержкой рекламы по всему миру, что значительно выше по сравнению с 200 миллионами в начале 2024 года, что подчеркивает стремительное расширение рекламной модели и растущее влияние в секторе стриминга. Стриминговый бизнес Amazon глубоко интегрирован, только в четвертом квартале принес $21,3 млрд дохода — увеличение на 22% год к году, при этом реклама Prime Video существенно способствует этому росту.

Netflix также расширяет свои предложения новыми форматами контента, такими как видеоподкасты и прямые трансляции, например World Baseball Classic в Японии, что, по ожиданиям, обеспечит дальнейший рост доходов. Netflix прогнозирует доходы в 2026 году на уровне $50,7–$51,7 млрд, что отражает ежегодный прирост на 12–14% (или 11–13% с учетом курсовых колебаний). Компания прогнозирует удвоение рекламных доходов в 2026 году до $3 млрд.

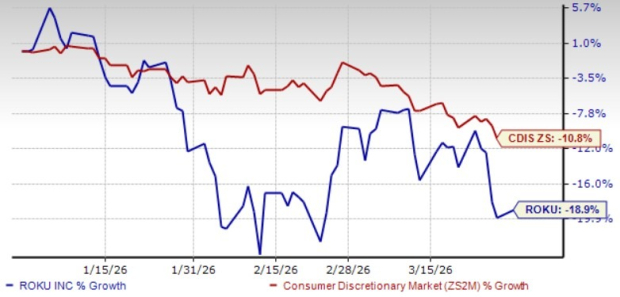

Динамика акций Roku и оценка

С начала этого года цена акций Roku снизилась на 18,9%, отставая от более широкого потребительского сектора, который снизился на 10,8%.

Тренды цены акций Roku

Источник: Zacks Investment Research

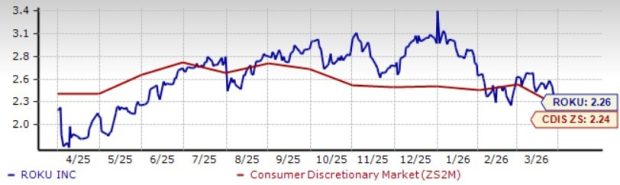

В настоящее время Roku имеет Value Score C, что указывает на завышенную оценку. Коэффициент цена-продажи компании составляет 2,26, немного выше среднего по сектору — 2,24.

Обзор оценки Roku

Источник: Zacks Investment Research

Консенсус-прогноз по прибыли Roku за 2026 год составляет $2,10 на акцию, не изменился за последний месяц. Для сравнения, Roku сообщила о прибыли в размере $0,59 на акцию в тот же квартал прошлого года.

Цена Roku и консенсус-прогнозы

В настоящее время Roku имеет рейтинг Zacks Rank #1 (Сильная покупка).

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.