Чего ожидать от квартального отчета Alibaba? Убытки в секторе моментальной розничной торговли могут сократиться вдвое, а темпы роста облачного бизнеса, вероятно, превысят 40%

Alibaba опубликует результаты за четвертый квартал 2026 финансового года (то есть первый квартал 2026 года) в мае. Morgan Stanley, HSBC и Nomura выпустили перед публикацией отчета плотные предварительные обзоры, и их ключевые оценки весьма схожи: рост облачного бизнеса может ускориться до более чем 40%, убытки в сегменте быстрой розницы (QC) подойдут к четкому переломному моменту, а постоянные инвестиции в большую модель Qwen станут основным фактором давления на прибыльность в этом квартале.

Все три института поддерживают рейтинг "покупать", целевой ценовой диапазон составляет от 172 до 200 долларов, что по сравнению с текущей ценой акции около 120 долларов оставляет потенциал роста более чем на 40%. Для инвесторов главным вопросом этого сезона будет не краткосрочная прибыльность, а сможет ли Alibaba выполнить свой двойной ориентир по "сокращению убытков + ускорению облачного бизнеса".

Рост облачного бизнеса до 40%: MaaS станет главным драйвером в среднесрочной перспективе

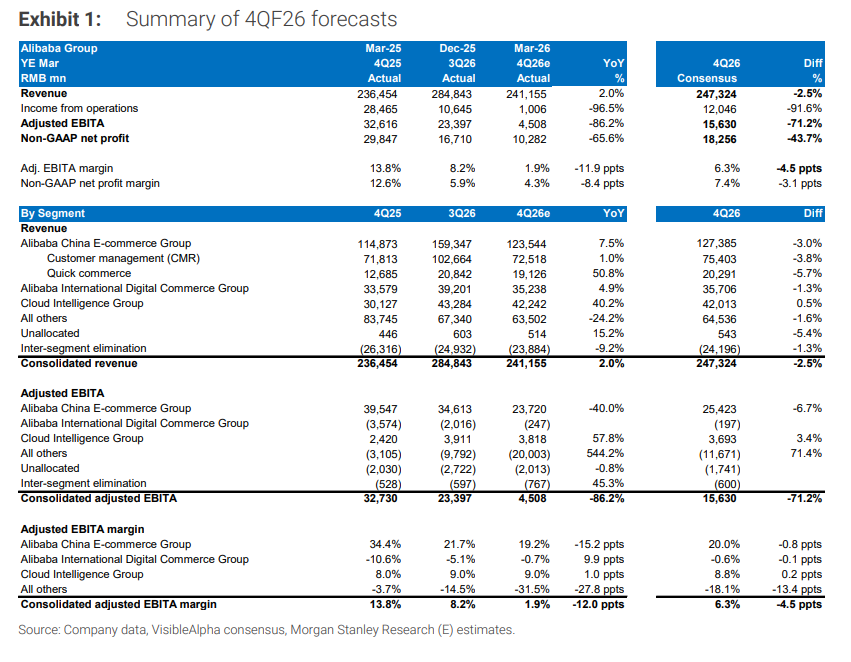

Morgan Stanley прогнозирует, что доходы Alibaba Cloud в 4 квартале ускорятся с 36% за прошлый квартал до более чем 40%, а маржа EBITA стабилизируется на уровне 9%.

Два основных драйвера: недавнее повышение цен на облачные услуги поддерживает краткосрочный рост, а MaaS (модель как сервис) формирует среднесрочную траекторию — ожидается, что доля выручки от MaaS за пять лет вырастет с нынешних менее 10% до более чем 50%. Руководство компании установило долгосрочную целевую маржу EBITA облачного бизнеса на уровне 20%, что значительно выше нынешнего значения, находящегося в высоких однозначных цифрах.

Доля использования токенов модели Qwen на корпоративном рынке Китая выросла с 18% в первой половине 2025 года до 32% во второй половине года, занимая первое место среди всех моделей.

Согласно данным HSBC, месячная аудитория пользователей приложения Qwen в феврале 2026 года достигла 223 миллионов, 30-дневный показатель удержания пользователей составил 39% — конкурентные позиции в корпоративном сегменте продолжают усиливаться.

Маршрут по сокращению убытков в быстрой рознице ясен, "пик войны" пройден

Morgan Stanley оценивает убытки сегмента быстрой розницы в 4 квартале примерно в 18 миллиардов юаней, что меньше по сравнению с прошлым кварталом (22 миллиарда юаней).

Руководство ясно обозначило цель — в 2027 финансовом году сократить годовые убытки вдвое по сравнению с 2026 финансовым годом (Morgan Stanley прогнозирует годовые убытки QC в FY26 на уровне около 86 миллиардов юаней, а в FY27 — около 43 миллиардов юаней), в FY28 — еще раз наполовину, а в FY29 выйти на безубыточность.

Nomura также прогнозирует сокращение убытков QC в FY27 до примерно 43 миллиардов юаней.Три института сходятся во мнении, что "самый ожесточенный этап войны" в быстрой рознице уже позади — после закрепления доли рынка Alibaba смещает акцент с "завоевания доли" на "повышение эффективности". Ожидается, что эта перемена даст Meituan Waimai возможность для передышки на рынке.

Рост CMR ускоряется, учетные изменения вызывают визуальные искажения

Инвестиционные банки прогнозируют, что доходы от управления клиентами (CMR) в китайском e-commerce подразделении Alibaba в 4 квартале вырастут примерно на 7% в годовом сравнении по сопоставимой базе, что заметно выше роста в 1% в прошлом квартале, подтверждая позитивную тенденцию, проявившуюся в данных о потреблении за январь—февраль.

Однако начиная с этого квартала Alibaba переклассифицирует стимулирование ведущих продавцов с маркетинговых расходов в "вычеты" по CMR; поэтому темпы роста CMR по отчетным данным составят лишь около 1%. По оценке HSBC, такое изменение объясняет разницу в 6 процентных пунктов.

Без учета быстрой розницы EBITDA e-commerce подразделения, как ожидается, останется приблизительно на прежнем уровне в годовом выражении, что заметно лучше падения примерно на 7% в прошлом квартале.

Целевой ценовой диапазон трех банков: 172—200 долларов, монетизация AI все еще недооценена рынком

Целевые цены у трех институтов разнятся, но логика "покупать" идентична.

Morgan Stanley сохраняет рейтинг "перевесить" и целевую цену в 180 долларов, опираясь на DCF-модель (WACC 10%, темп роста в долгосрочной перспективе 3%), что эквивалентно 23-кратному не-GAAP P/E за 2028 финансовый год, тогда как сейчас она составляет около 16x — ценовой потенциал значителен. При этом Morgan Stanley снижает прогноз по скорректированной EBITA на FY26 и FY27 на 7% и 12% соответственно, главным образом из-за превышения инвестиций в Qwen.

HSBC немного снизил целевую цену с 180 до 172 долларов по причине повышения ожидаемых убытков по "прочим бизнесам". Nomura сохраняет целевую цену в 200 долларов, что эквивалентно примерно 20-кратному P/E за 2028 финансовый год.

Общее мнение всех трех институтов: путь монетизации AI становится все более прозрачен, сроки сокращения убытков по быстрой рознице уже определены, а текущая оценка на рынке по этим двум направлениям по-прежнему недостаточна.

~~~~~~~~~~~~~~~~~~~~~~~~

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееДанные по занятости вне сельского хозяйства превзошли ожидания, геополитическая ситуация обострилась, цена на золото резко изменилась

Цены на нефть, препараты для похудения и политика создают «тройное давление»: крупнейшие производители снеков в США подверглись негативному прогнозу со стороны инвестиционных банков