Bitget UEX Щоденний звіт|Перший виступ Волша набув жорсткішого тону, половина посадовців очікує підвищення ставки; США та Іран підписали меморандум про взаєморозуміння для пом'якшення геополітичних ризиків; Три основних індекси США знизилися, технологічні акції під тиском

2026/06/18 01:16

2026/06/18 01:16

I. Гарячі новини

Динаміка Федеральної резервної системи США ФРС зберегла ставку в діапазоні 3.5%-3.75%, але діаграма точок показала зростання розбіжностей: 9 офіційних прогнозують підвищення ставки до кінця 2026 року, а медіана підвищена до 3.75%. Голова Warsh наголосив, що інфляція значно перевищує ціль 2% і призначив п'ять спеціальних робочих груп з монетарної політики. Нові заяви спрощені та акцентують увагу на стабільності цін. Ринок значно підвищив очікування щодо підвищення ставок до кінця року, це підсилює долар, але може збільшити волатильність акцій та ризикових активів.

Міжнародні сировинні товари США та Іран офіційно підписали меморандум про взаєморозуміння — зобов'язання припинити військові дії, зняти санкції та знову відкрити Ормузьку протоку, охоплюючи фінансування реконструкції та питання ядерної програми за 14 пунктами. Ця угода зменшує побоювання щодо перебоїв у постачанні енергії, створює короткостроковий тиск на ціни на нафту та підтримує Золото та інші захисні активи, підкреслюючи прямий вплив геополітичного послаблення на ринок товарів.

Макроекономічна політика Трамп заявив, що збереження ставки ФРС «також нормально» і натякнув на можливість її підвищення. ФРС прогнозує більш високу базову інфляцію та дещо нижчий приріст ВВП, що відображає вплив проблем із постачанням. Політичний сигнал схиляється до обережності, а послаблення на Близькому Сході сприяє короткостроковому відновленню ризикових настроїв, хоча подальша невизначеність інфляції залишиться домінуючим фактором для майбутніх очікувань ринку.

II. Огляд ринку

Динаміка сировинних товарів та валют

- Спотове золото: приблизно $4,300 за унцію, +1.25%.

- Спотове Срібло: приблизно $69 за унцію, +1.9%.

- WTI нафта: приблизно $75 за барель, -1.13%.

- Brent нафта: приблизно $79 за барель, -1.0%.

- Індекс долара (DXY): приблизно 100.332 пункту, -0.05%.

Аналіз драйверів: Меморандум між США та Іраном значно знижує ризик блокування Ормузької протоки, призводить до падіння цін на нафту, а яструб’я позиція ФРС стимулює долар. Золото рухається у вузькому діапазоні між попитом на захисні активи та міцним доларом, у той час як срібло помірно відновлюється на тлі очікувань щодо промислового попиту. В цілому, геополітичне послаблення та очікування більш високої ставки тимчасово обмежують потенціал зростання сировинних товарів, але зміцнення долара, ймовірно, продовжить тиск на нові ринки та сировинні товари, а розвиток процесу зняття санкцій може вплинути на баланс попиту та пропозиції.

Динаміка криптовалют

- BTC: приблизно $64,600, -1.85%.

- ETH: приблизно $1,750, -2.34%.

- Загальна ринкова капіталізація криптовалют: приблизно $2.31 трлн, -1.4%.

- Ситуація із ліквідаціями: за 24 години ліквідовано близько $440 млн, з них $310 млн — лонги.

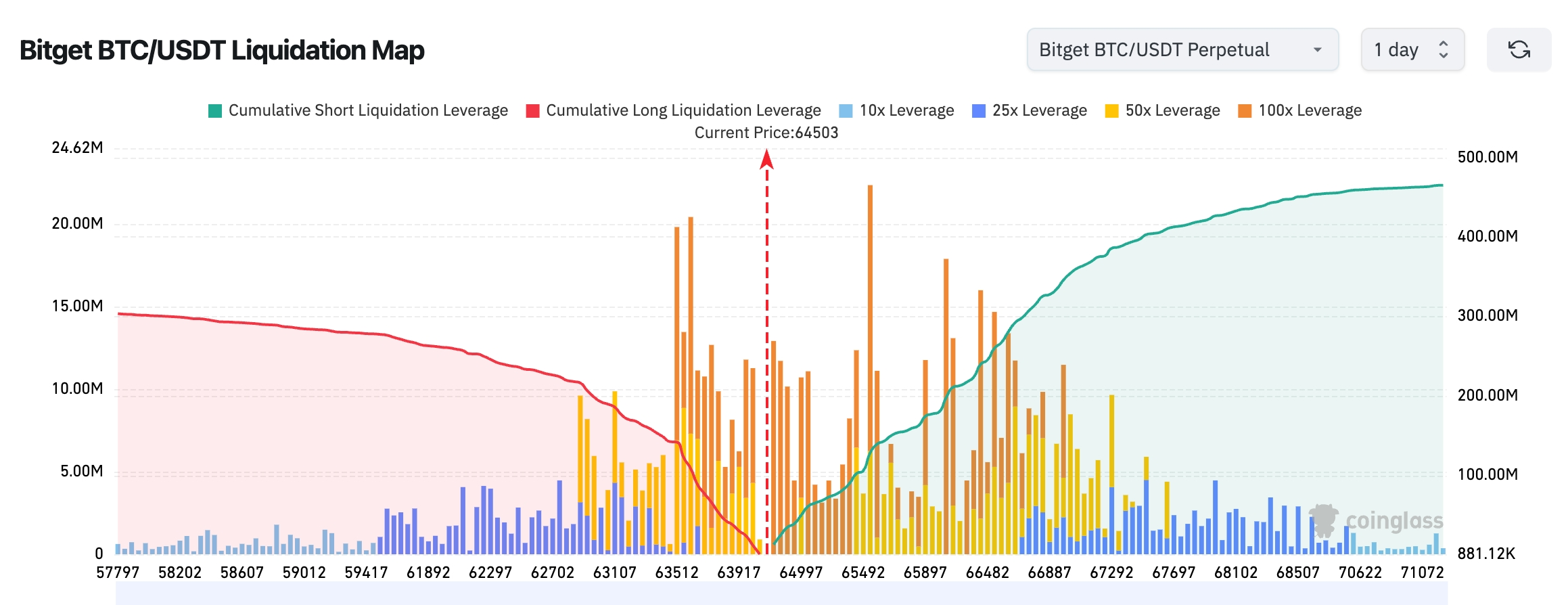

- Bitget BTC/USDT карта ліквідацій: поточна ціна близько 64,503 USDT, розташована на нижньому краю основної області ліквідації, вище $65,500-$66,900 накопичено багато коротких позицій 50x і 100x, їх загальна ліквідація значно перевищує ліквідації лонгів нижче, тому у короткостроковій перспективі можливе зняття ліквідності з коротких. Набагато нижче ($63,500-$64,000) помітна концентрація лонгів, але обсяг значно менший ніж у коротких вище, тому за розподілом ліквідацій ринок схильний спочатку тестувати ліквідність коротких у $65,500-$66,500, а вже потім визначати подальший напрямок.

- Чистий приплив/відплив спотових ETF: BTC спотові ETF, за підсумками вчорашнього закриття, чистий приплив $10.2 млн.

Аналіз драйверів: Яструб’я сигнал ФРС та зміна комунікації Warsh викликають розпродаж кредитного плеча, на тлі угоди між США та Іраном покращується ризиковий настрій; BTC/ETH падають синхронно, але сумарна капіталізація утримує ключові рівні. Потік коштів в ETF стабільний, ліквідації відбуваються переважно за лонгами, технічно BTC тестує важливу підтримку. Макро невизначеність та геополітичне послаблення компенсують одне одного, короткострокова тенденція — консолідація, важливо слідкувати за адаптацією інституцій до вищих ставок та ротацією активів.

Динаміка індексів фондового ринку США

- Dow Jones: закриття близько 52,000 пунктів (-0.6%).

- S&P 500: закриття близько 7,511 пунктів (-0.57%).

- NASDAQ: закриття близько 26,376 пунктів (-1.15%).

Динаміка технологічних гігантів

- NVDA: приблизно $206.11, -0.02%.

- AAPL: приблизно $296.36, -0.96%.

- MSFT: приблизно $379, -1.5%.

- GOOGL: приблизно $365.94, -1.96%.

- AMZN: приблизно $239.85, -2.50%.

- META: близько $580, -1.2%.

- TSLA: приблизно $401.35, -0.82%.

Підсумки та аналіз драйверів: Індекси США розділяються — Dow Jones досягає рекордів завдяки оборонним властивостям, а NASDAQ падає через технологічну корекцію. Сім гігантів страждають від переоціненості AI та сигналів ФРС, Tesla показує вибіркову динаміку на тлі окремих подій. В цілому сектор поводиться обережно в умовах яструб’я політики та геополітичного спокою; довгострокова AI-історія залишається стійкою, але короткострокова чутливість до кредитного плеча та ставок зростає, що посилює різницю між акціями.

Огляд контрактів на акції крипто-ринку

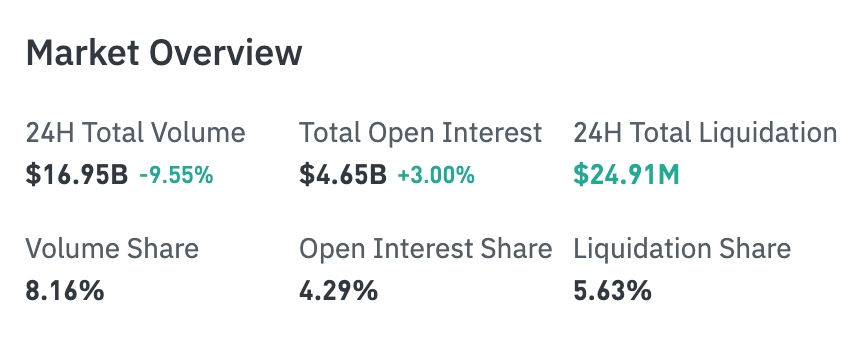

- 24H обсяг торгів: $16.942 млрд (-9.60%)

- Загальні відкриті позиції: $4.651 млрд (+3.00%)

- 24H сума ліквідацій: $24.912 млн

- Частка обсягу: 8.15%

- Частка відкритих позицій: 4.29%

- Частка ліквідацій: 5.63%

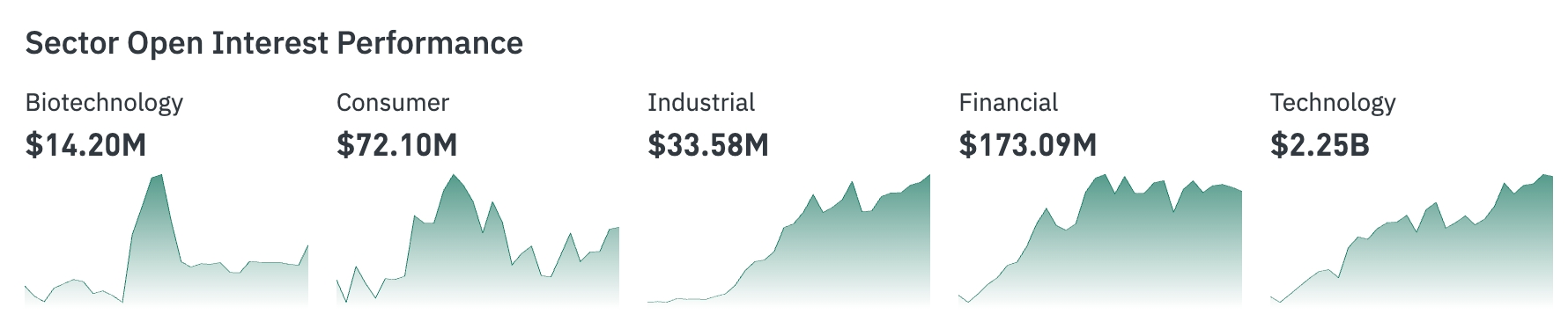

Динаміка секторів

- Технологічний сектор — найбільші відкриті позиції: $2.246 млрд

- Фінансовий сектор: $173 млн

- Біотехнології: $14.2055 млн

- Сектор споживання: $72.1029 млн

- Індустріальний сектор: $33.6049 млн

Теплова карта відкритих позицій

Секторні аномалії

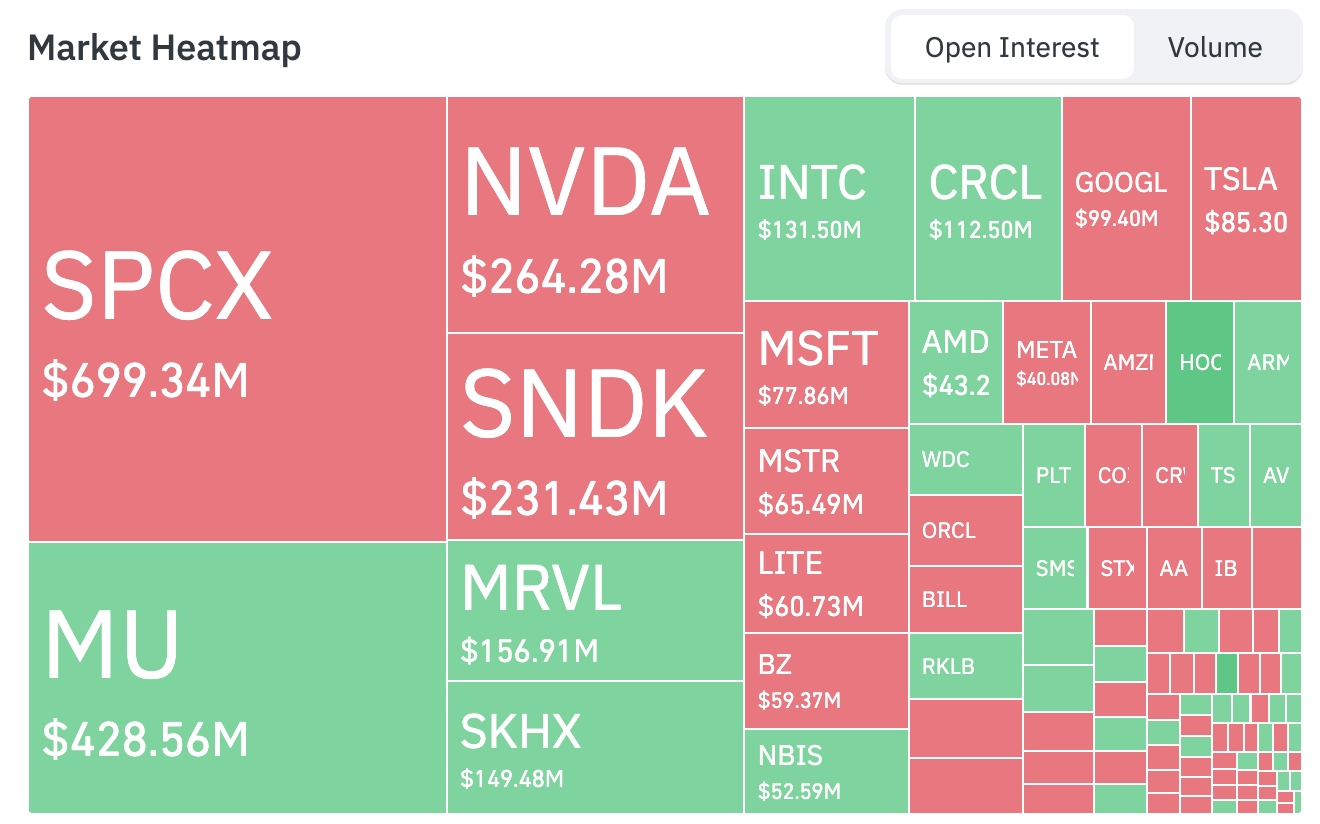

Сектор напівпровідників/чіпів — загалом змішані, помітна диференціація підсекторів

- Лідери зростання: ARM зросла понад 5%, Western Digital (WDC), Applied Materials (AMAT), Broadcom (AVGO) — більше 4%.

- Лідери падіння: Sandisk (Sandisk пов'язаний), NXP (NXPI), NVIDIA (NVDA) знизились понад 1%. Драйвери: Дебют Warsh у ФРС продемонстрував яструб’я тон, підвищені середні ставки і спрощене формулювання заяв, ринок стає обережнішим щодо довгострокового зростання та вартості капіталу, що тисне на переоцінені AI/чіпи. Однак ARM зберігає стійкість у темах AI edge computing, Broadcom виграє від різноманітності застосувань та корпоративних замовлень; пам'ять і зберігання даних страждають від циклічних побоювань та передачі витрат. Поява інформації про ризикове тестування Intel 18A-P підтримує частину ланцюга поставок, але загалом сектор залишається під впливом макро ставок і у короткостроковій перспективі може демонструвати високу волатильність.

Аерокосмічний/інноваційний сектор

- SpaceX у перший торговий день після IPO закрилась зі зниженням на 4.95%. Драйвери: Високий тиск на прибутковість як нової оціненої акції в умовах яструб’я позиції ФРС і очікуваннь зростання вартості грошей. Навіть із значною довгостроковою монополією на Starlink та запускові послуги різка короткострокова волатильність посилюється разом зі зниженням ризикових настроїв.

III. Глибокий аналіз окремих акцій США

1. ASML (ASML) — попередження про постачання для проекту Terafab Суть події: CEO ASML заявив, що для обслуговування нових проектів, таких як Terafab Маска, слід уникати вузьких місць у постачаннях; це велика можливість для фабрик, але вимагає хорошого управління. Ринок: Інституції оцінюють її як лідера обладнання для розширення AI-інфраструктури, ключовим стає якість управління постачаннями. Інвест-порада: Довгострокове зростання на циклі напівпровідників, слід відстежувати виконання; короткострокові коливання можуть створювати точки входу.

2. Apple (AAPL) — оновлення iPhone Air і стратегія ціноутворення Суть події: Apple просуває друге покоління iPhone Air (реліз весною 2027), додає камеру і оптимізує автономність, оснащує чипом A20 Pro; Cook підтвердив, що ціни зростуть через дорожчання чипів. Ринок: Аналітики розглядають це як підвищення привабливості продукту, переклад витрат на ціноутворення показує тиск на ланцюг постачання. Інвест-порада: Слідкуйте за циклом інновацій і гнучкістю ціноутворення, сервісна екосистема — буфер ризиків.

3. Intel (INTC) — прогрес техпроцесу та перспективи AI CPU Суть події: 18A-P перейшов у ризиковане тестування, покращує продуктивність/енергоспоживання; Bernstein підвищив цільову ціну, наголосивши, що AI-агенти підвищать попит на CPU. Ринок: Інституції позитивно оцінюють баланс CPU/GPU в епоху AI 2.0. Інвест-порада: Прорив у технології може змінити конкурентоспроможність, слідкуйте за міграцією клієнтів.

4. Amazon (AMZN) — перспективи квантових обчислень Суть події: Топ-менеджер прогнозує появу першого комерційного квантового комп'ютера через 5-7 років, розвиток схожий на напівпровідники. Ринок: Довгострокова технічна стратегія схвалена — підсилює хмарні/AI позиції. Інвест-порада: Квантові інвестиції мають довгий цикл, слідкуйте за ключовими етапами.

IV. Ринкові події

1. Привілейовані акції STRC — Strategy у середу закрились на рівні $89, що на 11% нижче від номіналу $100, впродовж дня досягнули $88.50, це найнижче з моменту IPO. STRC наразі платять ефективну дивідендну ставку 12.9%, метою є підтримання ціни близько $100 через місячне коригування ставки. Коли ціна перевищує номінал, Strategy випускає нові акції для купівлі bitcoin, але ця програма призупинена, коли STRC торгується зі знижкою.

2. Аналітик Goldman Sachs Asset Management Kay Haigh зазначив, що сьогоднішнє рішення щодо ставки підтвердило — яструб’я позиція ФРС не обмежена тільки зростанням цін на енергоносії. Незважаючи на падіння цін на нафту останнім часом, половина членів FOMC прогнозує підвищення ставки вже цього року, що відображає сильний ринок праці та інфляцію. Базова оцінка — ФРС зможе уникнути підвищення ставки, але шлях вузький, і надалі інфляційні дані матимуть вирішальне значення.

3. “Голос ФРС” Nick Timiraos про рішення щодо ставки: Схема точок показує явну яструб’я налаштованість. З 18 офіційних 9 вважають, що ФРС підвищить ставку хоча б раз цього року, з них 6 прогнозують декілька підвищень.

4. Адреса уряду королівства Бутан перевела 533,2 BTC ($34.52 млн) до CEX. З червня минулого року урядова адреса Бутану, ймовірно, реалізувала приблизно 10,451 BTC за рік на суму $979 млн, середня ціна $93,738.

5. Дослідницька компанія K33 у ринковому звіті вказує: Після двох тижнів двозначного падіння bitcoin відновився, кількість монет, що утримуються довгостроковими власниками, досягла історичного максимуму, що може означати завершення ведмежого ринку. Директор досліджень Vetle Lunde зазначає, що зниження активності старих монет означає скорочення бажання продавати, терплячі учасники поступово акумулюють пропозицію, що додатково вказує на можливість завершення bear-market. “Попри це, зараз 79% зверненого bitcoin контролюють довгострокові власники, що є історичним максимумом та відображає постійне накопичення та поступове покращення ринкової атмосфери”.

V. Ринковий календар на сьогодні

- Економічні дані США: кількість первинних заяв на допомогу з безробіття за тиждень до 13 червня, індекс філадельфійського Fed для виробництва й інші.

- Звітності американського фондового ринку: Accenture (ACN), Kroger (KR) — особлива увага (споживчий сектор, технологічні сервіси). ★★★★

- Американський ринок закритий через Juneteenth — федеральне свято.

Позиція інституцій: Відомі аналітики інвестбанків вважають, що дебют Warsh у ФРС з яструб’я риторикою та підвищення діаграми точок посилюють короткострокову невизначеність ставки, але меморандум між США та Іраном значно збільшує енергетичну стабільність, надаючи ринку буфер. Зміцнення долара та падіння цін на нафту взаємозалежні, вигідні для оборонних секторів на фондовому ринку США й одночасно створюють тиск для технологічних акцій. Крипто-ринок тимчасово під тиском, але базова підтримка ETF залишається стабільною, на довгострокову перспективу — відновлення ризикових активів у макро сценарії «м’якої посадки». Загальна рекомендація: слідкувати за даними та геополітичними змінами, дотримуватися позицій від нейтральних до обережно оптимістичних.

Відмова від відповідальності: Наведена інформація зібрана за допомогою AI-пошуку, вручну перевірена перед публікацією і не є інвестиційною порадою. Дані можуть містити неточності, орієнтуйтеся на актуальні ринкові дані.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Звіт про прибутки вразив! Micron змусив скептиків замовкнути

Єна: найнижчий рівень за 40 років – скільки ще Міністерство фінансів зможе стримуватися?

Ілюзія низьких відсоткових ставок